公司回購股票具有拉抬股價的效果,因此被視為回報股東的一種做法。然而,從今以後實施回購的計畫開始有了變數。美國國會於2022年8月制定了降低通膨法案(Inflation Reduction Act),依照該法案,公開發行公司自2023年起,需就其在納稅年度中回購的股票市價,繳納1%的特種稅(excise tax)。

特種稅擁護者所秉持的理由大約可分成以下四類:

- 公司高階經理人的薪酬水準與股價表現密不可分,當公司利用股票回購操縱股價,得利者只會是這些高階經理人。

- 回購股票的對象,往往是具股東身分的高階經理人,執行回購計畫即代表公司的現金以做為股東出售股票對價的形式,回到這些管理階層手中。

- 出售股票的股東受惠於有利的稅務待遇。計算資本利得時,他們可將稅基自出售金額中扣除。此和獲配股利的情形完全不同,股東需將收到的股利價值全部認列為股利收入。

- 公司資金應做更有效的運用,整體經濟才會正向發展。

推動法案的民主黨參議員謝羅德˙布朗(Sherrod Brown)就曾說過:

A few decades ago, a majority of Wall Street capital funded the real economy – wages, machinery, research, new construction. Today, much of that capital is funneled back to wealthy executives in the form of stock buybacks – which used to be illegal market manipulation – and only about 15 percent goes to the real economy. Instead of spending billions buying back stocks and handing out CEO bonuses, it’s past time Wall Street paid its fair share and reinvested more of that capital into the workers and communities who make those profits possible.

顯然地,開徵此特種稅的目的,除要在10年內為國庫帶進740億元收入外,亦要竭力遏制公司回購股票的風氣。藉由對每一回購股票的交易課徵稅賦,敦促公司將資金用於再投資,以增進產品與服務品質,或用於員工薪酬的給付,以提供員工更好的薪水和福利。

本篇我們將認識1%的特種稅在課什麼、近期美股回購的風潮,以及明年開始繳稅的壓力測試。

註:為方便理解,以下將回購股票需繳納的1%特種稅,稱為「股票回購稅」。

一、股票回購稅是怎麼一回事

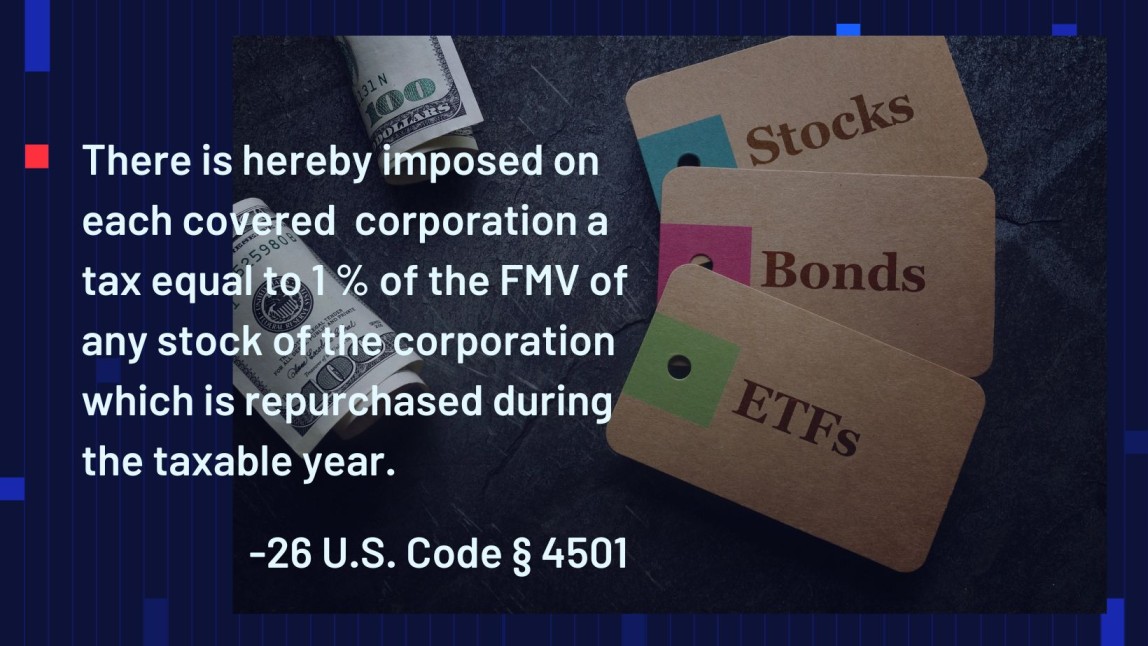

Section 4501規定:「公開發行公司需就其在納稅年度中回購的股票市價,繳納1%的特種稅」,此即為股票回購稅的完整內涵。即便簡短一句話,我們將之拆解,分別說明如下。

(一)課徵對象

首先,股票回購稅的課徵對象是公司,不是股東,所以股東基本上不受影響。而且,並非所有公司皆有繳納股票回購稅的義務,只有「受規範公司(covered corporations)」才有此義務,包括在美國上市(櫃)的公司,及特定代理外國公司(surrogate foreign corporations),例如符合Section 7874的60%或80%倒轉測試(inversion test)的外國公司。

(二)回購股票

回購股票指的是公司以市價向股東買回股東權益,或公司依照合約要求股東將全部或一部的持股賣回給公司,或其他經濟上相似(economically similar)的任何交易。由於法規並無區分回購普通股或是特別股的情形,因此只要是股票的回購,不論股票買回來是否要註銷,或是做為庫藏股持有,均應受其規範。

儘管如此,有論者認為股票回購稅應將須強制贖回的特別股排除在外,因為強制贖回的特別股具有「債性」,如同債權人收取固定收益和本金般,與一般股票的「股性」不同,不應混為一談。

再者,如「特定關係企業(specified affiliate)」,亦即受規範公司所直接或間接持有50%股份的公司,或受規範公司所直接或間接持有50%合夥權益的合夥組織,向受規範公司的股東收購股票,此交易行為也被視作受規範公司進行股票回購。

(三)股票市價

計算股票回購稅時,回購股票的市價應減去在同一納稅年度中發行的股票市價,此稱為「發行抵銷規則(Issuance Offset Rule)」。

目前仍未發布針對市價判定的相關指引,有些狀況可能難以判斷,例如非公開市場的回購,或是向離職員工折價回購股票等,究竟應以什麼金額為準,尚不明朗。

(四)例外情形

即便大部分的股票回購交易都需要繳納股票回購稅,仍有一些例外情形,公司可免於繳稅,包括:

- 股票回購屬於Section 368(a)所規範非稅組織架構重組(tax-free reorganization)的一部分,且股東無須認列任何利得或虧損。

- 將回購的股票,或等同回購股票價值的股票,用於雇主贊助的退休金計畫(employer-sponsored retirement plan)、員工持股計畫(employee stock ownership plan)或其他類似計畫。

- 納稅年度中回購股票的總額未超過100萬美元。

- 股票回購係根據財政部的規定,由證券交易商於一般業務過程中所執行。

- 股票回購係由受規範的投資公司或不動產投資信託所執行。

- 股票回購依照美國聯邦所得稅的規定,被視為股利發放,而非出售股票。

最後,值得一提的是,公司報稅時無法將繳納之股票回購稅以費用扣除,因此股票回購稅的繳納並不具有節稅的效果。

二、股票回購稅上路在即, 2022下半年再度掀起美股回購潮

近年公司回購股票的趨勢不斷成長,這波風潮大約從2017年川普稅改(The Tax Cut and Jobs Act;TCJA)快速竄起。TCJA的許多政策皆在使公司擁有更多的盈餘,藉此刺激經濟和鼓勵投資,包括將公司所得稅稅率從35%下調為21%,將過去未匯回的海外盈餘適用稅率調降為15.5%(若為流動性不高的資產,8%);當公司手中有更多的現金可以運用,它們選擇將多餘的錢回報給股東。

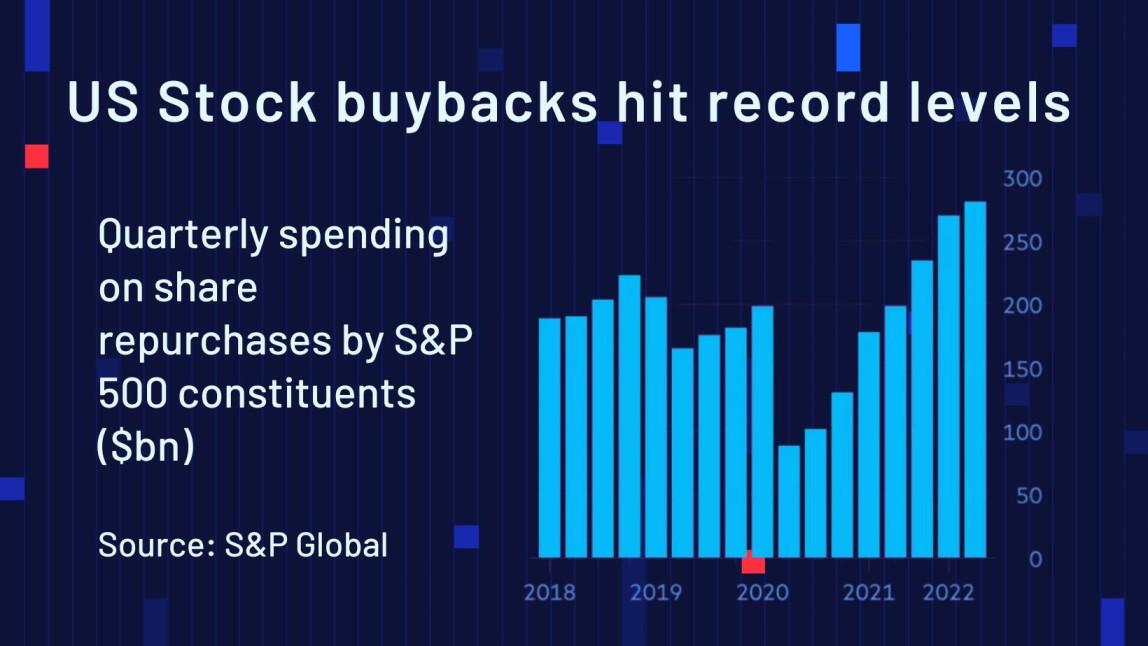

下面這張圖表可以清楚看到,標普500指數(S&P 500)內的500隻普通股,於2018年至2022年每一季的回購數量和成長曲線,普遍呈現上漲走勢,並屢次創下年度新紀錄。依照S&P Global發布的新聞稿,單以2018年來看,回購總額創下8,064億元的新紀錄,比2007年的5,891億元高出了36.9%。

拿最近的2021年來看,回購總額高達8,817億美元,較2020年增長69.6%,較2018年增長9.3%。2022年Q1的股票回購更是來到歷史新高2,810億元,與 2021年Q4相比成長了4%,與2021年Q3相比增長了57.8%。雖然2022年Q2因實施回購的公司數減少,股票回購的交易價值略有下降,Q3開始股票回購的交易逐漸往回攀升。現在加上8月國會剛通過的降低通膨法案,許多公司不約而同均趕在年底前實施回購或宣布啟動回購計畫,以減緩2023年股票回購稅開徵的影響。

搭上這股回購潮的有來自紐約證券交易所和那斯達克證券交易所的上市(櫃)公司,遍布各個產業:

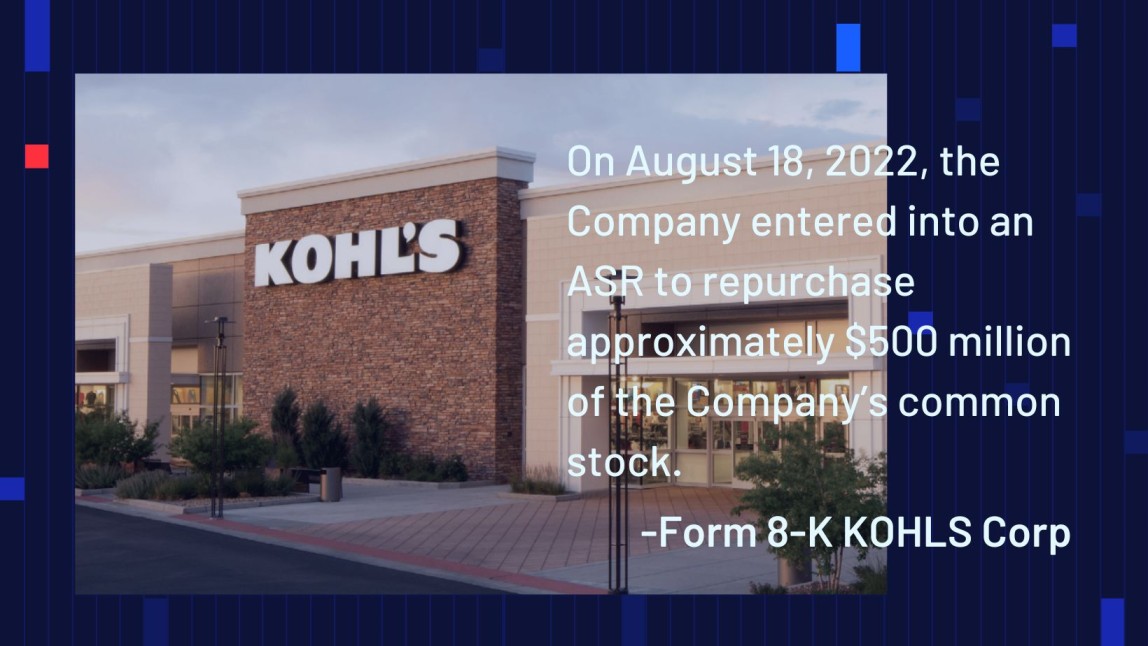

- Kohl’s Corporation(NYSE: KSS)—ASR

- American Vanguard Corporation(NYSE: AVD)—ASR

- Popular, Inc.(NASDAQ: BPOP)—ASR

- Synopsys, Inc.(NASDAQ: SNPS)—ASR

- Dover Corporation(NYSE: DOV)—ASR

- Johnson & Johnson(NYSE: JNJ)

- T-Mobile(NASDAQ: TMUS)

- Comcast(NASDAQ: CMCSA)

- Meta Platforms, Inc.(NASDAQ: META)

- Edwards Lifesciences(NYSE: EW)—ASR

- Centene(NYSE: CNC)—ASR

- Kellogg Company(NYSE: K)

- Raytheon Technologies(NYSE: RTX)

- PBF Energy(NYSE: PBF)

圖片來源:https://corporate.kohls.com/company/about-kohl-s

從這個清單中不難發現,為數不少的公司採行「加速股票回購(Accelerated Share Repurchase;ASR)」,此和我們所熟知的股票回購不太一樣。

正常情形下,公司執行股票回購有兩種方式:(1)於證券市場中進行買賣;及(2)不經由證券市場,以公開收購(tender offer)的方式,向不特定的股東為要約,並定有預定的收購數量。前者的缺點在於每日的買賣價格不定,亦無法掌握收購數量。後者的缺點在於收購期間不得少於特定天數,以美國證券交易委員會(U.S. Securities and Exchange Commission)的規定來說,至少達20個營業日。

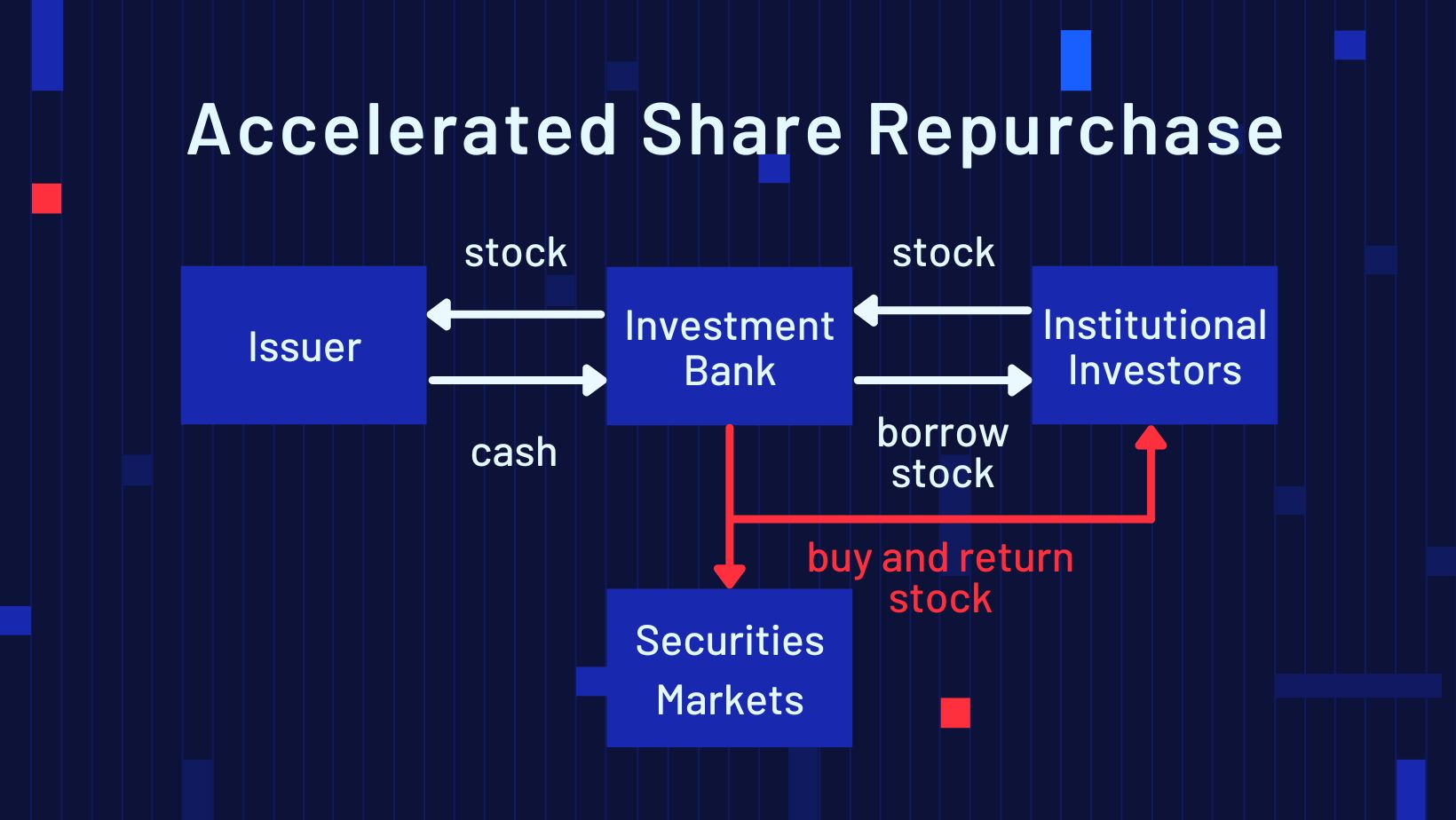

但如果公司轉而使用加速股票回購計畫,通過做為中介的投資銀行一次性大量購買股票,如此可降低購買價格的不確定性且避免耗費時日在收購股票上。更重要的是,公司和投資銀行皆可從中獲利。

這邊花點時間講一下ASR的機制,以最簡化的安排(如下圖)為例,發行公司和投資銀行以未來購買的公司股票做為標的,簽署遠期契約。公司支付前期費用(upfront payment)給投資銀行,由投資銀行向機構投資人借券並交付股票給公司(借券和交付的股數,一般設為前期費用除以當時股價結果的80%—85%),到此完成大部分的股票回購。

至於剩餘部分,公司和投資銀行會約定在遠期契約到期時交付,且最終回購的股數將取決於成交量加權平均股價(volume-weighted average share;VWAP)的計算結果。如果VWAP高於發行公司一開始回購所支付的價格,發行公司會找補現金或股份予投資銀行;反之,如果VWAP低於發行公司一開始回購所支付的價格,投資銀行會交付現金或股份予發行公司。

另一邊,投資銀行則要在證券市場花上數個月到一年的時間慢慢買回股票,才能將其返還給機構投資人。

其實就算不是使用加速股票回購計畫,單純以提高股票回購的預定總量和金額來回應股票回購稅也是一種方法。

三、美國上市公司將面臨明年繳稅的壓力測試

股票回購稅明年初即要開徵,投資人和公司能否頂過壓力測試?

我們先從投資人開始看起,基本上股票回購稅是對進行回購的公司課徵,投資人照理毋須擔心,不過這不代表投資人的稅務狀態不會受其牽連。面對1%的新型稅種,公司要麼增加股利的發放,要麼繼續實施回購的計畫,並沒有將1%放在眼裡。若公司受到嚇阻選擇增發股利這條路,投資人就要即刻認列股利收入;若公司不甩1%選擇回購股票這條路,投資人就可以等到之後出售持股時再認列資本利得,或是他不出售股票的話,就不會被課到稅。這邊假設股東收到的是合格股利收入(qualified dividend),和資本利得皆是適用相同的稅率(0%、15%、20%),則對投資人而言,差別只在於有無扣掉稅基和納稅時間點的先後而已。【關於發放股利和回購股票的異同,請參閱『公司所得稅專區-公司發放股利、回購股票、留存盈餘,這3種利潤安排稅上有何區別?』】

再來,股票回購稅對公司的意義又是如何呢?除了減少微微的利潤外,以下舉了幾種可能影響最多的交易類別:

(一)可轉債和反稀釋回購(Convertible Debt and Anti-Dilution Buybacks)

仔細觀察的話,證券市場中常可看到公司一邊發行可轉債,一邊回購自己的股票。這種將發行可轉債與回購股票相結合的決定,一般是為了要降低債轉股的稀釋效應。回購股票自然要繳股票回購稅,且除非在同一納稅年度公司將債務轉換為股票(亦即,公司以發行新股之方式履行轉換義務),否則公司無法適用發行抵銷規則。

此外,可轉債的發行公司有時也會從事衍生性金融交易,以減少債轉股的稀釋效應,包括使用「上限買權(capped call)」與「債券對沖和認股權證(bond hedge and warrant)」。

以上限買權來說,發行公司可於場外交易向金融機構購買具上限的買權,通常買權的行使價格等同可轉債的轉換價格,且雙方已事先訂定好行使買權時股票市價不得超過某個高於行使價的上限金額。

舉例來說,上限買權的條件為轉換價格200元、行使價格200元(因為股票市價尚未達到200元前,可轉債持有人不會選擇轉換)、股票市價上限280元。假設股票市價來到250元,發行公司開始行使買權進行股票回購,但當股價一旦超過280元,發行公司便不能再繼續回購。換句話說,發行公司的資本利得最多就是上限280元和行使價格200元的區間,不能再多了。

以債券對沖和認股權證來說,發行公司於場外交易向金融機構購買未來買進自家股票的權利,然後出售自家股票的認股權證予相同的金融機構。通常買權的行使價格等同可轉債的轉換價格,而認股權證的行使價格為雙方議定高於轉換價格的某個金額。

舉例來說,公司發行之後可轉換為300股的可轉債、轉換價格為360元;公司同時向金融機構購買將來可買300股的買權,行使價格為360元。並且,公司出售予金融機構行使價格560元的認股權證。假設認股權證的行使價格560元,比公司發行可轉債時股票市價250元高出124%,那麼當股價上升100%,公司需要發行股份以滿足部分債轉股,但可行使買權將發行的股份買回,淨效果會互相抵消。 而只有當股價上升的幅度超過124%,金融機構開始行使認股權後,公司才會有實質意義上的「發行」。也就是說,股價上漲幅度越大,公司發行越多的股票;股價下跌幅度越大,公司買回越多的股票。

這類允許公司做債轉股時,以預定價格自金融機構回購股票,或以現金結算的交易,但凡使用公司股票進行結算時,都應留意股票回購稅。

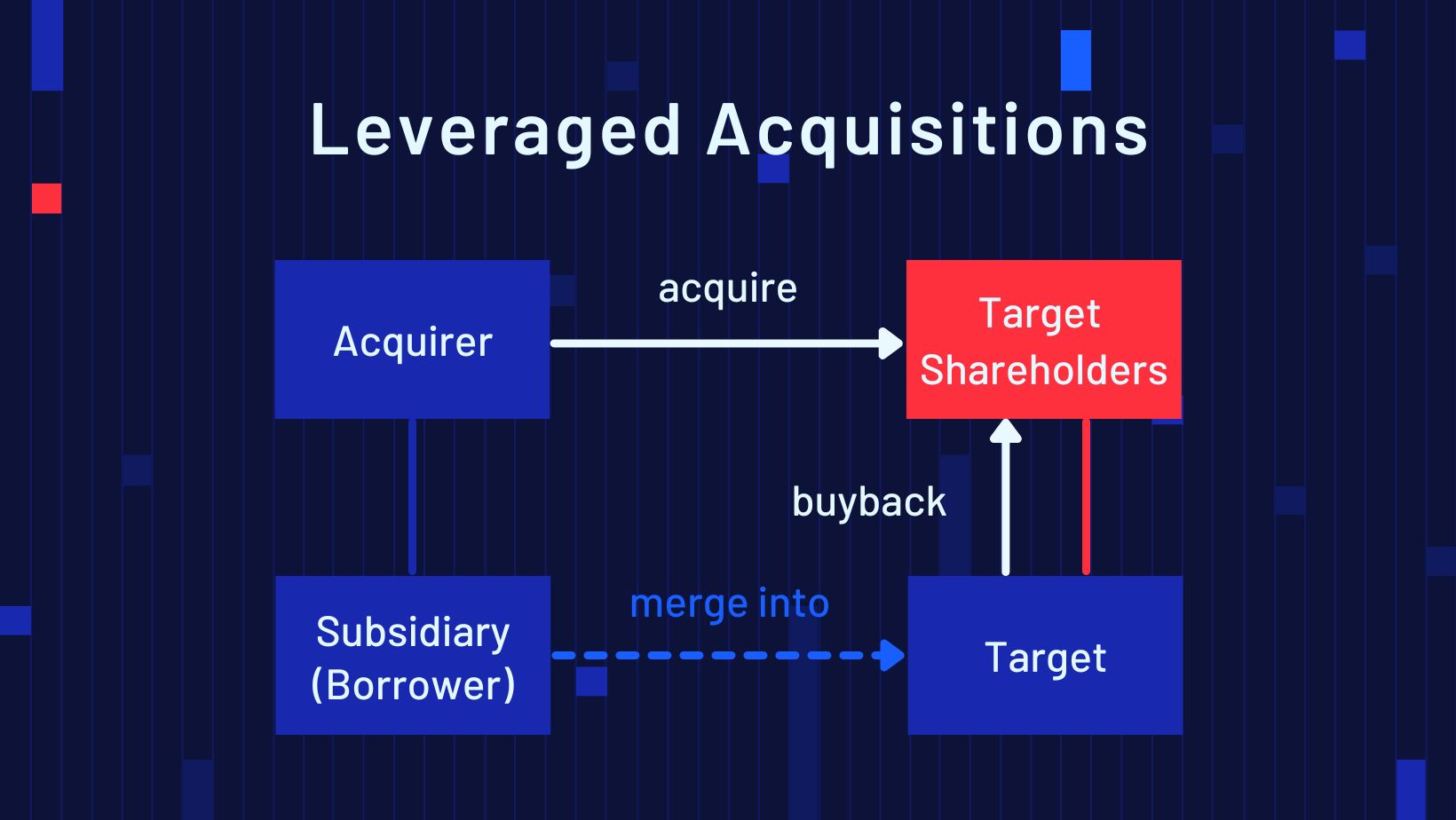

(二)槓桿收購(Leveraged Acquisitions)

收購公司進行槓桿收購時,為了要向金融機構取得併購資金,會以目標公司的資產及股份(以未來現金流量計)做為擔保,向目標公司的股東收購股權。某些情形下,目標公司會另行透過貸款取得資金向股東回購部分股份,收購公司則向其他股東收購其餘股份(如下圖)。

此時,目標公司股東出售股份而獲得的對價,可能來自(1)目標公司的貸款,或是(2)收購公司為合併目的新設子公司的貸款。要注意的是,如果目標公司吸收合併新設子公司(目標公司存續、新設子公司消滅),那麼原來(2)收購公司為合併目的新設子公司的貸款,就會被視為「目標公司的貸款」。只要目標公司屬Section 4501的受規範公司,無論是(1)或(2)的狀況,都需要繳納1%的股票回購稅。

(三)特殊收購目的公司(Special Purpose Acquisition Companies;SPACs)

在SPACs的交易中,發起人先成立一家SPAC公司,向美國證券交易委員會申請首次公開發行(initial public offering;IPO),以向投資人籌措資金。這家上市公司並無實質經營業務,成立的目的是在一定時間(大多是12個月至24個月)內找到目標公司並將之收購。若一切順利的話,收購完成後目標公司會取代原來的SPAC公司成為上市公司,特殊收購目的公司的任務到此告終,此過程稱為「去SPAC(De-SPAC)」。相反地,若在此期間出了什麼差池,導致SPAC公司無法完成它的任務,將須面臨清算並將資金返還給投資人。

不論在SPAC公司進行收購的過程中、去SPAC的過程中,或是管理階層決定延長投資期間時,都很有可能涉及股票回購,因此SPACs的交易基本上難以避開股票回購稅的追討。不過只要在回購的同一稅務年度中,因合併或IPO而發行的新股價值有大於回購股票的價值,公司就可受利於前述所講的發行抵銷規則。

(四)加速股票回購計畫(ASR Programs)

上方我們講述了ASR的機制,回購股票的時間點可能有兩波,第一波為發行公司支付前期費用予投資銀行時,第二波為發行公司和投資銀行的遠期契約到期時。因此第一波要繳股票回購稅的部分就是那些借券和交付的股份,至於第二波要視VWAP的計算結果,若經計算後投資銀行須交付股份予發行公司,則有股票回購稅的需要;反之,若是發行公司要交付股份予投資銀行,則為發行新股,要是第一波和第二波的時間點都發生在同一稅務年度,公司即可受利於發行抵銷規則。

(五)分拆(Split-Offs)

「分拆」顧名思義就是將子公司從母公司手中釋放出去,由於涉及兩家公司之股權變動,所以又叫做「股權置換」。具體是這樣操作的:某些股東以對母公司的持股,交換母公司對子公司的持股,其結果是未出售之股東繼續持有母公司股份,出售之股東現在成為子公司的股東,從而將子公司剝離出來。

此種交易也是一種贖回,不會因為出售股東取得的是子公司的股份而有所不同。若母公司是受規範公司,還是得繳納股票回購稅。

由此可見,受股票回購稅波及的交易還真不少,這些還也許只是冰山一角,畢竟交易型態千變萬化,究竟哪些情況會適用?哪些情況又可以被豁免,沒有等1%上路不會知道,我們可以慢慢觀察、嚴陣以待。