這幾年學生敲碗之最,最引頸期盼的主題,就是今天所要談的§1231、1245、1250貿易或營業用資產,它們何以創造出不同課稅待遇的利得,以及為何能在稅法的世界裡獨樹一格,我們帶各位一起潛入。

在『資本利得稅專區-資本利得概論』這篇中,你已知道在計算資本利得稅之前,我們應需了解眼前的利得/虧損,其性質為「資本(capital)」,或是「一般所得(ordinary income)」。亦即,我們只問一個簡單問題:出售此資產的利潤,要以資本還是所得,或是兩者均有的方式課稅?如果是資本,就以資本利得的優惠稅率課稅(除非是C Corp),最高是20%;如果是所得,就以一般所得的稅率課稅,個人最高37%,C Corp 21%。

很顯然地,針對上述問題的回答,必須經過層層披荊斬棘後才能拿到(請往下看)。

§1231資產

當前首要的課題,是找出處分哪些特定資產,會觸發§1231。換句話說,我們要找出哪些資產,會受到§1231的規範。

舉個例子,安娜家後面有塊未開發的土地,她想分割成四份後分別出售,此四筆土地屬於資本資產,或是存貨?因缺少所謂「買來賣」的行為,安娜的土地自然可被歸類為資本資產。但它是§1231資產嗎?

§1231資產,下分兩大類,且必定是用於貿易或營業(trade or business)的資本資產:

一、 持有超過1年之所有可折舊動產。

二、 持有超過1年之所有不動產,不論是否可折舊。

另外,就§1231之目的,「可攤銷」和「可折舊」的意思相同,因此可攤銷的無形資產也屬於§1231資產。最後,自己發明或創作的無形資產,並非§1231資產,它既不能折舊,也不能攤銷,更不是不動產,所以不是§1231資產。反之,一般情形下,自己發明或創作的無形資產,就只是資本資產而已。

分類,再分類

緊接著,我們來看一下§1231、1245、1250彼此如何互相影響。一個§1231資產,可以同時是§1245資產;一個§1231資產,也可以同時是§1250資產。但,一個§1245資產,卻不可能同時為§1250資產,除此之外,它們之間無互斥現象。

進一步來說,讀者可以這樣理解:

- §1231是分類條款(categorization provision),它會分類什麼是§1231資產,什麼不是,並且過濾掉非§1230資產。

- §1245與§1250為再分類條款(recategorization provisions),它向下區分個別適用的資產,並再分類出售§1231資產的利得,以利其最終辨別會否以資本利得、一般所得,或其他介於兩者中間的稅率課稅。

有了上述觀念,稅法統整後告訴你,§1231資產的情形,可以:

- 將出售資產的利得,細分部分為資本利得,部分為一般所得(§1245)

- 將出售資產的利得,細分部分為資本利得,部分為未收回的利得(§1250)

- 將所有(1)和(2)分到的資本利得/虧損,歸入到§1231進行最後的相減程序(netting process)

稅法界的魔形女(Mystique):§1231

在§1231之下,完成最後所有的相減程序後,大概就是淨利和淨損兩種結局。由於§1231是對納稅義務人非常有利的條款,你可以想像的到,如果是淨利結局,則以資本利得方式課稅;如果是淨損結局,則以一般損失方式課稅。淨利,有降低的稅率(除非是C Corp);一般損失,個人最高有37%節稅效果!天底下沒有比這更優惠的事情了!

這些,都拜賜於稅法界的魔形女,它讓光譜的兩端有了不一樣的外型和能力。

彌平除異的正義使者:§1245,就是你了,折舊費用!

在§1231之下,§1245適用的資產是那些可折舊和可攤銷的動產,像是辦公設備、公司貨車,與因併購可取得的商譽都屬之。反過來說,土地、廠房等不屬之。

為什麼是折舊(或攤銷,以下都以折舊代之),你會問。讓我們稍微按個暫停鍵,思考折舊之所以在稅法占有一席,必定有它的道理。

在所得稅的世界,折舊費用可以降低一般所得。單獨來看,它個人有最高37%的節稅效果,比資本虧損最多20%的節稅效果要好的多。況且,資本虧損只能抵銷資本利得,如果是個人,抵銷後尚有多餘的資本虧損,最多也只有3,000元可和一般所得互抵。易言之,這邊你要比較的是ordinary depreciation vs. capital loss。

在資本利得稅的世界,折舊費用降低稅基,幫助提高利得,使個人納稅義務人可以享有優惠的稅率,最高20%。回頭瞄一般所得,最高卻要課37%。易言之,這邊你要比較的是ordinary income vs. capital gain。

怎麼看,折舊費用不論在哪一個世界都是贏家,國稅局能忍受這件事嗎?當然不行。國稅局說如果資本利得是因為折舊費用產生的,則那部分的折舊費用要把它收回,並以一般所得重新課稅,以消弭折舊費用在所得稅的世界中佔盡的好處!具體操作如下:

Step 1:

將§1231資產的原始成本(尚未進行任何折舊的成本)和出售價格相比較,取較小者。

Step 2:

以較小者減去資產的帳面價值(或稱稅基),剩下的餘額,就是必須收回做為一般所得課稅的數額。原因是,那些折舊費用間接擴充了資本利得,而資本利得中,我們應該保留資產真正增值的部分,至於因為折舊費用所幫助下的利得,應毫不考慮地把它收回,並以一般所得稅率課稅,如此才公平。

以下兩種型態,我們分別看看。

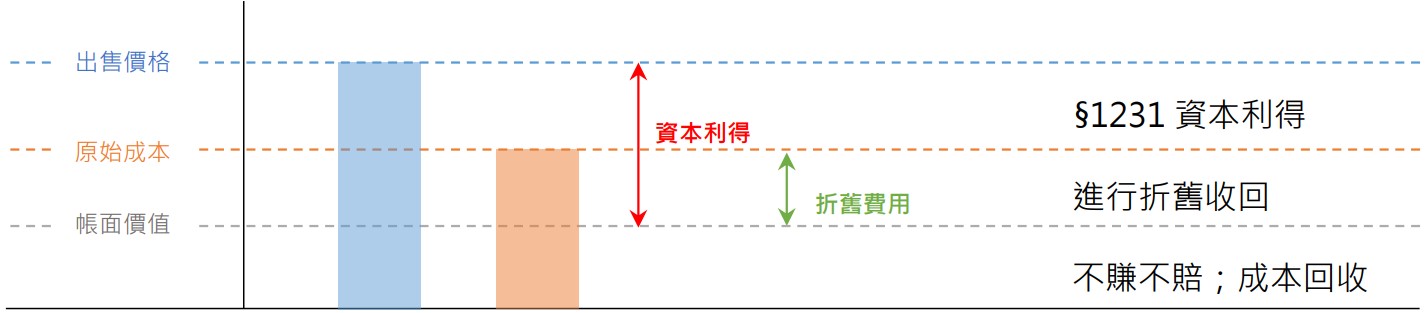

型態一:出售價格大於原始成本

這個例子中,§1231資產的出售價格大於原始成本,取小的,是原始成本。將原始成本扣除帳面價值後得到的餘額,就是要收回的數額,剛好等於圖中綠色的折舊費用。又或者,我們從圖中,可以很明顯地看到資本利得中,有一部分剛好是綠色折舊費用所貢獻的,所以那塊就是我們的折舊收回,視為一般所得課稅。然後請留意沒有被收回的資本利得部分,要歸入§1231進行最終的相減程序。

另一個簡單記憶的方式,把資本利得和折舊費用拿來相比,取小的,是折舊費用。這部分國稅局要重新抓回,以一般所得稅率課稅,剩下的資本利得記得歸入§1231進行最終相減。

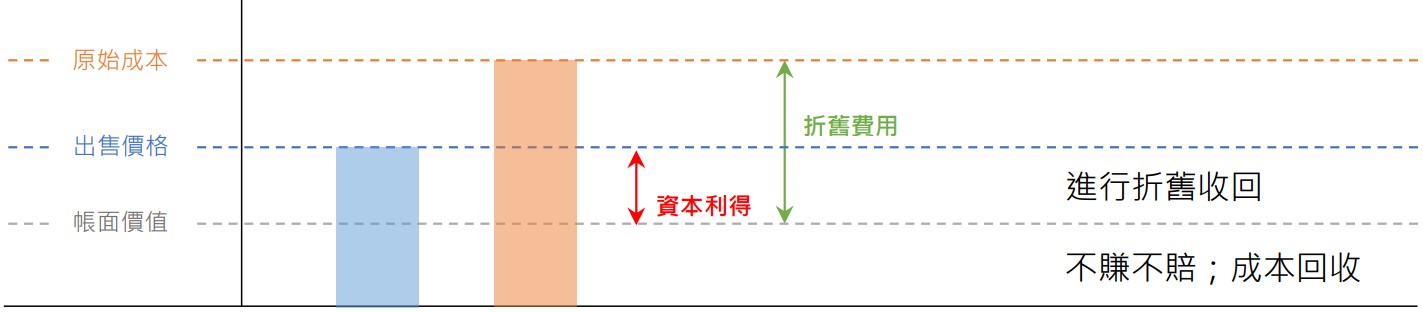

型態二:出售價格小於原始成本

這個例子中,§1231資產的出售價格小於原始成本,取小的,是出售價格。將出售價格扣除帳面價值後得到的餘額,就是要收回的數額,剛好等於圖中紅色的資本利得。又或者,我們從圖中,可以很明顯地看到全部的資本利得,均是折舊費用所貢獻的,所以那塊就是我們的折舊收回,視為一般所得課稅。此種情形下,沒有未被收回的資本利得部分,因此沒有數額要歸入§1231進行最終的相減程序。

另一個簡單記憶的方式,把資本利得和折舊費用拿來相比,取小的,是資本利得。這部分國稅局要重新抓回,以一般所得稅率課稅,除此之外,沒有剩餘的資本利得了。

退役的金鋼狼(Wolverine):§1250

在§1231之下,§1250適用的資產是那些不動產,不管它們折舊與否,例如:辦公大樓、倉庫、土地。事實上,§1250的運行軌跡和§1245非常相似,同樣是把先前的折舊費用抓回來,將之視為一般所得課稅,但是,此抓回來的部分僅限於當資產處分時,實際折舊費用超出以直線法計算折舊費用之數字。而之所以§1250被稱作「已退役者」,是因為自從1986年稅改後,所有不動產在§168中均被要求以直線法進行折舊【關於不動產折舊,請參閱『資本利得稅專區-與經濟政策緊密相連的成本回收:教你怎麼折舊』】,從而,§1250已無用武之地,成為空有其表的法條文字。

針對C corporation

不難想像得到,國稅局很快便針對C corporation創設了§291,將其規定套用在§1250資產(某種程度上是沿用了有關§1250資產的定義)上。§291要求納稅義務人將以下部分進行折舊收回:

Step 1:

將資產的原始成本和出售價格相比較,取較小者。

Step 2:

以較小者減去資產的帳面價值,得出餘額。

Step 3:

將餘額乘上20%。

易言之,將利得(出售價格 – 帳面價值)和採直線法之累計折舊(原始成本 – 帳面價值)相比較,取較小者,後乘上20%,便是答案。

舉例來說,C corporation有一辦公大樓,原始成本600,000元,直線法累計折舊90,000元,C corporation現以520,000元將之出售。由於馬上知道利得是10,000元,和累計折舊相比,顯然較小,我們把10,000乘上20%,得出2,000元,此即為C corporation需要收回視為一般所得課稅之部分,剩下的8,000則需回到§1231進行最終的相減程序。

針對個人

就算是經過上述種種計算,最後總算踏入§1231的相減程序,也別忘了§1250仍可能時不時出現。亦即,於仍有「未被收回之§1250利得(unrecaptured §1250 gain)」之情形,若§1231淨利大於未被收回之§1250利得,則§1231淨利中,等同於未被收回之§1250利得的部分,需以稅率最高25%納稅;反之,若§1231淨利小於未被收回之§1250利得,則所有§1231淨利,均需以稅率最高25%納稅!

至於所謂「未被收回之§1250利得」指的是,§1250利得和累計折舊相比,較小者。

舉個例子,文森經營著是自雇事業,名下有一倉庫,原始成本600,000元,累計折舊90,000元,文森現以520,000元將之出售,利得為10,000元。假設當年度文森沒有再出售其他§1245和§1250資產,那麼總§1231淨利即為10,000元。此時,我們只要關注是否尚有未被收回之§1250利得的存在即可。

本例中,文森出售的倉庫,屬§1250資產,其未被收回的利得,等同於利得(10,000)和累計折舊(90,000)相比,較小者,即10,000元。從而,所有的§1231淨利均需以25%納稅,無法再享有資本利得的優惠稅率了(0%、15%、20%)。

淨利或淨損結局:§1231的相減程序

我們複習一下,納稅義務人資產處分時,一開始,§1231做為分類條款,排除掉非§1230資產,緊接著,§1245與§1250做為再分類條款,向下區分個別適用的資產,並依照上述規定分頭進行折舊收回,我們現在要做的是,把幸運未被抓去做一般所得課稅之部分,全數蒐集回§1231底下做最後相減,如果相減後仍為正數,即是資本利得;如果相減後變成負數,則為一般損失。由於資本利得稅率較低,一般損失也較資本虧損有更多的節稅效果(除非是C Corp),是以,§1231這類資產在處分的時候會比較有優勢。

最後舉個例子來完成這淨利或淨損大結局:瑞秋經營一家酒館,她有許多§1231資產,例如烤箱、冰箱、紅酒櫃、電磁爐等等,其中有三樣在當年度處分,資料如下:

資產No.1處分情形

我們要知道處分損益是多少,就是將出售價格減掉帳面價值,而帳面價值來自原始成本扣除累計折舊這點要知道。另外,在計算利得的時候有一個很特別的條件是以返還所有的折舊為前提,超過原始成本的部分才是資本利得!

瑞秋以5,000元出售資產No.1,帳面餘額2,900,看似賺了2,100元,可是這2,100元是怎麼來的?它其實是因為之前有折舊,帳面餘額才會往下降。

這個資產的出售價格沒有比原始成本高(型態二),代表現在賺一定是折舊降低稅基的關係;累計折舊有3,200,這2,100還沒有填滿3,200,所以全部都不會是資本利得,全得折舊收回。換個方式說,在利得沒有超過累計折舊之前,或沒有超過原始成本之前,都會是一般所得,要照一般所得稅率來課稅,沒有資本利得的優勢。

整理一下,資產No.1利得長這樣:

資產No.2處分情形

瑞秋以3,000元出售資產No.2,帳面餘額1,700,賺了1,300元。這個資產出售價格比原始成本高(型態一),因此3,000 扣掉2,400得到的600元,就是真正的資產漲價,應以資本利得論,而累計折舊700元就屬於折舊的返還或收回,按一般所得課稅。

換個方式說,1,300元的利得很有趣,它被拆成兩塊,累計折舊是700元,需全部折舊返還,當利得超過累計折舊時,超過的部分600元就屬於資本利得。 整理一下,資產No.2利得長這樣:

資產No.3處分情形

瑞秋以700元賤價出售資產No.3,帳面餘額3,000,虧了2,300元,全部的2,300都算一般損失,沒有再分類的問題。

整理一下,資產No.3虧損長這樣:

相減程序

我們把三樣§1231資產的處分結果要集結在一起,賦予它一個status。

§1231的結果要將資本利得和一般損失加總,所以當年度會得到一般損失1,700,此兩項雖然單看性質不一樣,但事實上它們是要整包加在一起的,最後我才分派一個status給它,本例中是一般損失,至於一般所得,就讓它回去按一般所得稅率課稅。

相反地,如果本例綜合結果不是得到負數,而是正數,則就產生了§1231淨利,此時此刻,別急著跳進計算,應先往回看過去5個年度內,有無扣除過§1231淨損。如果有的話,納稅義務人要從這次§1231淨利中,將等同先前扣過的§1231淨損數字,抓出來以一般所得方式課稅(有償還先前享受到的稅務利益之意),餘後的§1231淨利,才真正能以資本利得方式課稅。這規則,叫做「Five-Year-Look-Back Rule」,別忘記了!