美國退休金計畫是一種兼具稅務優惠和投資功能的儲蓄方式,旨在幫助個人為退休生活做好財務準備,主要可以分為兩類:雇主資助的退休金計畫(employer-sponsored retirement plans)和納稅人自行於金融機構設立的退休金帳戶。

雇主提供的計畫,如401(k),允許員工將部分薪資存入帳戶做為退休金,許多雇主也會提繳對應的金額交付信託人管理運用,投入金額的多寡及基金的投資收益將會決定員工退休時所能領取到的退休金。由於雇主計畫提供的投資選擇相對有限,員工如果缺乏投資知識或經驗,難以獲得優異的報酬。

因此除了參加雇主的退休金計畫,納稅人還可向金融機構申請開立退休金帳戶,常見的有傳統個人退休金帳戶(Traditional Individual Retirement Account;Traditional IRA)和羅斯個人退休金帳戶(Roth Individual Retirement Account;Roth IRA)。這些帳戶提供豐富的選擇彈性,納稅人可以依其投資策略和風險承受能力,自由構建和調配投資組合以實現穩定的財務增長。

不論參加哪一種退休金計畫,納稅人在稅務方面都可以享有一定的優惠,例如,有些計畫能顯著減少當前的應稅收入,並將繳稅的時間推遲至未來,而帳戶中的投資收益在未提領之前,皆免繳納所得稅。另一類計畫則提供了不同的稅務待遇,當滿足特定條件時,納稅人在退休後所提領的收益,亦可免納所得稅。不過每個人的條件各不相同,納稅人應根據自身的財務狀況和退休目標選擇適合的儲蓄計畫。

一、401(k)介紹

401(k)是由雇主資助的退休金計畫,員工每月可提撥部分薪資至退休金帳戶,依據員工自願提撥的金額,雇主通常也會以不同比例為員工提繳退休金,例如員工每提撥1元,雇主提繳1元,當提撥金額達員工薪資的3%後,改成員工每提撥1元,雇主提繳0.5元,直到提撥金額達員工薪資的5%為止。

傳統401(k)(Traditional 401(k))計畫下,員工提撥至帳戶的薪資不計入當年度的應稅收入,因而員工不需就存入帳戶的金額繳納所得稅(但仍負有繳納薪酬稅即Social Security Tax與Medicare Tax的義務),且雇主提繳的金額亦不屬於員工的應稅收入。員工將退休金提領出來時才需繳稅。

羅斯401(k)(Roth 401(k))計畫下,員工提撥至帳戶的薪資屬於應稅收入,如員工將雇主提繳的金額亦指定為Roth,則雇主提繳的部分亦屬於員工的應稅收入。由於在提撥時已繳過稅款,員工將退休金的本金提領出來不需再次繳稅,而如果符合稅法要求之一定條件,員工將退休金的收益提領出來亦不需繳稅。

如果員工在59 ½歲(如已不再是401(k)的員工,則提前至55歲)前先行將退休金提領出來,除非有稅法允許的理由(例如:醫療花費、傷殘、絕症、緊急事由等),否則要負擔10%的罰金。

最後,Traditional 401(k)有「強制最低提款(Required Minimum Distribution;RMD)」的要求,即員工一旦屆滿73歲,或和雇主終止僱傭關係,以較晚發生者為準,須於隔年的四月一日前提領出最低限度的退休金。

401(k)的重點整理如下:

🔹Traditional 401(k):使用稅前收入存退休金,本金繳稅的時間點可遞延到提領出來時。

🔹Roth 401(k):使用稅後收入存退休金,本金繳稅的時間點為存入那年,無法遞延到提領出來時。

🔹Traditional 401(k)提領本金和收益時均需繳稅。

🔹Roth 401(k)提領本金時不需再繳稅;提領收益時,如符合一定條件,可不用繳稅。

🔹Traditional 401(k)有RMD的要求;Roth 401(k)沒有RMD的要求。

🔹提前提領有罰金。

(一)提撥退休金

員工當年度如有提撥薪資至Traditional 401(k)帳戶,提撥金額免計入應稅收入。如有提撥薪資至Roth 401(k)帳戶,則提撥金額仍應計入應稅收入。

雇主如有提繳金額至員工的Traditional 401(k)帳戶,雇主提繳部分不計入員工的應稅收入,但雇主如提繳金額至員工的Roth 401(k)帳戶,雇主提繳部分應計入員工的應稅收入。

⚫ 最晚什麼時間前要存:納稅年度終了日。

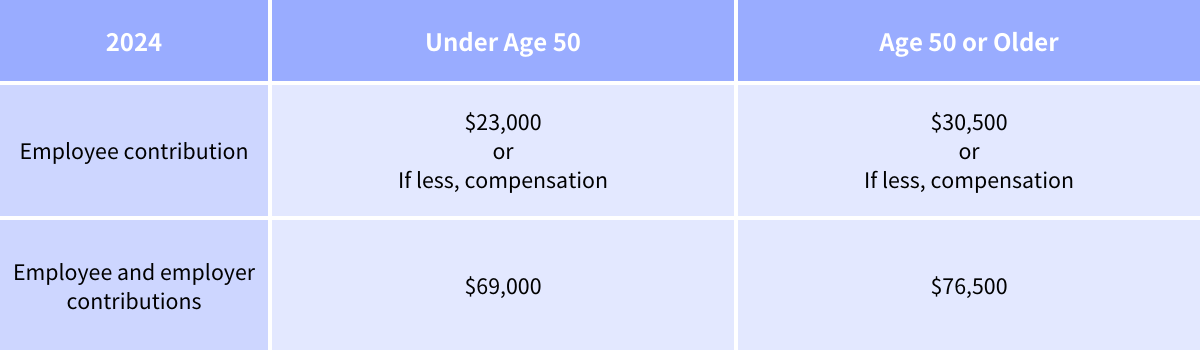

⚫ 每年最多可以提撥多少:

員工每年最多可以提撥至401(k)帳戶的金額,依IRS公布金額(以2024年未滿50歲來說,為23,000元)為準,如果員工當年度的薪酬未達該數字,則薪酬金額就是當年度可提撥多少退休金的上限。

員工和雇主提撥的金額加總,每年亦不得超過IRS公布的金額(以2024年員工未滿50歲來說,為69,000元)。

(二)提領退休金

員工從Traditional 401(k)帳戶將退休金提領出來,不論本金或收益,均需繳稅。

員工從Roth 401(k)帳戶將退休金提領出來,本金部分,不需繳稅;收益部分,如符合稅法條件,不需繳稅。

符合稅法要求的提領為:

- 從員工第一次提撥退休金至Roth 401(k)帳戶,到將退休金提領出來時,中間間隔至少5年;及

- 員工屆滿59 ½歲。

如為不符合稅法條件的提領,需要依照提領時Roth 401(k)帳戶裡本金和收益的比例,區分提領金額中哪些屬於本金,哪些屬於收益。舉例來說,員工提撥6,000元的退休金至Roth 401(k)帳戶,多年後將其提領出來時,帳戶中有10,000元,員工提領了7,000元,其中4,200元屬本金,2,800元屬收益,員工應據此區分繳納稅款。

二、Traditional IRA介紹

Traditional IRA的主要優勢是它具有遞延課稅的效果。原則上,納稅人在計算當年度的調整後總收入(Adjusted Gross Income;AGI)時,可將存入退休金帳戶的金額扣除,等同納稅人在存入退休金的那一年,不需就存入之金額繳交稅款。並且,退休金帳戶獲取收益的期間,納稅人均不需為帳戶增值的部分繳納稅款。換句話說,納稅人可以把本金和收益要繳稅的時間點遞延至領出退休金的那一年。

另一方面,納稅人如因稅法規定(例如:收入太高)無法將存入退休金帳戶的金額扣除,即表示他在存入退休金的那一年,已就存入之金額繳過稅款,那麼,之後他把退休金的本金提領出來時,就不需再繳一次稅。不過帳戶增值的部分,由於一直是免稅累積,納稅人提領出退休金的收益時亦應要繳稅。

如果納稅人在59 ½歲前先行將退休金提領出來,除非有稅法允許的理由(例如:購買自用住宅、醫療花費、教育、緊急事由等),否則要負擔10%的罰金。

此外,Traditional IRA還有RMD的要求,即納稅人一旦屆滿73歲,最遲須於隔年的四月一日前提領出最低限度的退休金。

Traditional IRA的重點整理如下:

🔹可扣除傳統個人退休金帳戶(Deductible traditional IRA):使用稅前收入存退休金,本金繳稅的時間點可遞延到提領出來時。

🔹不可扣除傳統個人退休金帳戶(Nondeductible traditional IRA):使用稅後收入存退休金,本金繳稅的時間點為存入那一年,無法遞延到提領出來時。

🔹不論是可扣除或不可扣除的Traditional IRA,收益的繳稅時間點均可遞延到提領出來時。

🔹有RMD的要求。

🔹提前提領有罰金。

(一)存退休金

納稅人當年度如有在Traditional IRA存款,可以在計算個人所得稅時做扣除額(deduction)扣除,但可存入和扣除多少金額,取決於納稅人的申報身分、年齡和收入狀況。

⚫ 最晚什麼時間前要存:納稅年度報稅截止日期(隔年四月十五日)。

⚫ 每年最多可以存多少:

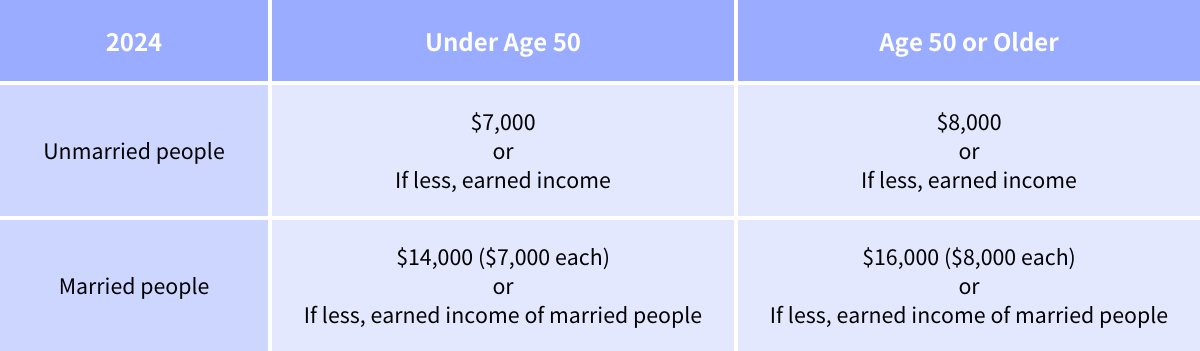

納稅人每年最多可以存入個人退休金帳戶(包括Traditional IRA和Roth IRA)的金額,依IRS公布金額(以2024年單身身分未滿50歲來說,為7,000元)為準,如果納稅人當年度賺得收入(earned income)未達該數字,賺得收入的金額就是當年度可存多少退休金的上限。

「賺得收入」包括薪資、佣金、獎金、自雇事業的淨收益、應稅的贍養費等,但不包括利息、股利、年金、非稅的贍養費等。

⚫ 每年稅上最多可以扣多少:

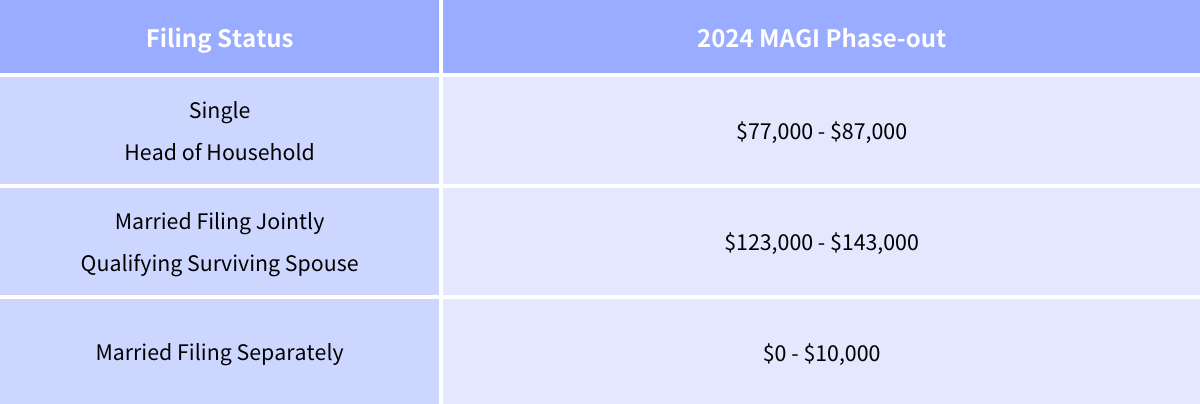

如果納稅人(如結婚,則納稅人和其配偶)沒有參加雇主的退休金計畫,則存入Traditional IRA的錢可在稅上全數扣除。 如果納稅人(如結婚,則納稅人或其配偶)同時有參加雇主的退休金計畫,且收入超過一定水準時,存入Traditional IRA的錢只能在稅上扣除部分金額,扣除額遞減機制(phase-out)詳如下表:

由此可知,如果納稅人的修改調整後總收入(Modified Adjusted Gross Income;MAGI)MAGI未達低端收入(以2024年單身身分來說,為77,000元),他可在稅上扣除的金額即為他存入退休金帳戶的金額。

如果納稅人的MAGI介於低端收入和高端收入間(以2024年單身身分來說,分別為77,000元和87,000元),則他稅上可扣除的金額需要按比例下降。假設2024年他的MAGI是78,000元,他在退休金帳戶中投入了7,000元,最多可扣除的金額為6,300元,計算如下:

7,000 × (78,000 – 77,000)/(87,000 – 77,000) = 700(需調降的金額)

7,000 – 700 = 6,300(可扣除的金額)

如果納稅人的MAGI超過高端收入(以2024年單身身分來說,為87,000元),則他什麼也無法扣除。

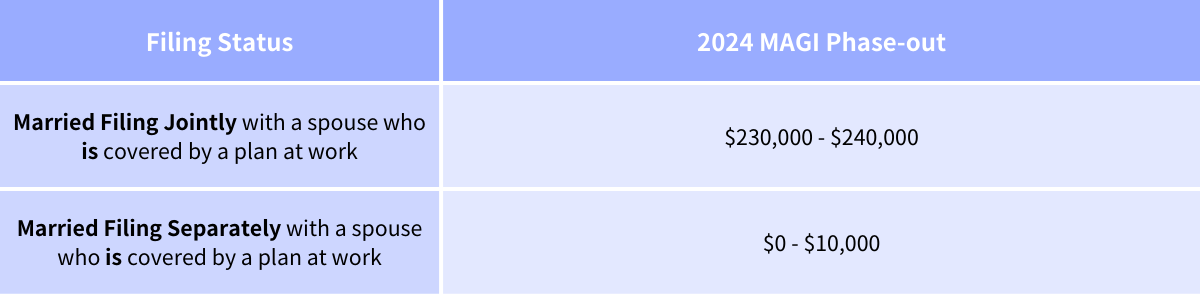

另外,納稅人已婚時,除了要留意上述扣除額的遞減機制外,還需注意若夫妻收入加總過高的話,會影響到配偶可扣除的金額,第二個扣除額遞減機制詳見下表:

為了方便說明,我們假設一方配偶有工作並已參加雇主的退休金計畫,另一方配偶則無工作。

如果夫妻的MAGI加總未達低端收入(以2024年結婚合併申報來說,為230,000元),有收入的配偶需依照前述方法計算稅上可扣除金額,無收入的配偶則不受影響,仍可繼續在稅上扣除存入退休金帳戶的金額。

如果夫妻的MAGI加總介於低端收入和高端收入間(以2024年結婚合併申報來說,分別為230,000元和240,000元),有收入的配偶依照前述規定已無法扣除任何存入退休金帳戶的金額,無收入的配偶受波及可扣除的金額需按比例下降。

如果夫妻的MAGI加總超過高端收入(以2024年結婚合併申報來說,為240,000元),則雙方配偶均不可在稅上扣除任何存入退休金帳戶的金額。

(二)領退休金

納稅人從退休金帳戶提領出來的金額分為本金和收益。本金部分,如納稅人存入退休金時已在稅上扣除,則提領的時候就需要繳稅;反之,如納稅人存入退休金時未在稅上扣除,則提領的時候就不需再繳稅。收益部分,納稅人在退休金持續滾存和賺取收益時未曾繳過稅,所以提領出來的時候需要繳稅。

如果是Deductible traditional IRA,因為提領的本金和收益都是要繳稅的,不用特別區分本金和收益。不過如果是Nondeductible traditional IRA,提領本金不需繳稅,提領收益需要繳稅,此時便需要依照提領時退休金帳戶裡本金和收益的比例,區分提領金額中哪些屬於本金,哪些屬於收益。舉例來說,納稅人存入6,000元的退休金,多年後將其提領出來時,帳戶中有10,000元,納稅人提領了7,000元,其中4,200元屬本金,2,800元屬收益,納稅人應據此區分繳納稅款。

三、Roth IRA介紹

Roth IRA沒有提供稅務遞延的優惠,納稅人在存退休金的那一年應先繳稅,之後提領出來不需再次繳稅,但退休金帳戶中的收益可免稅累積,甚至之後提領出來時,在符合法令規定的情況下,亦不需繳稅。

另外,由於Roth IRA有收入過高的限制,並非人人都可選擇此種退休金計畫。

如果納稅人在59 ½歲前先行將退休金提領出來,除非納稅人有符合稅法要求的理由(例如:購買自用住宅、醫療花費、教育、緊急事由等),否則需要負擔10%的罰金稅。

Roth IRA的重點整理如下:

🔹使用稅後收入存退休金,本金繳稅的時間點為存入那一年,無法遞延到提領出來時。

🔹如收入過高,可存金額有進一步的限制。

🔹提領本金時不需再繳稅;提領收益時,如符合一定條件,可不用繳稅。

🔹沒有RMD的要求。

🔹提前提領有罰金。

(一)存退休金

納稅人當年度如有在Roth IRA存款,無法在計算個人所得稅時扣除,是以納稅人在存入退休金時即需就存入金額繳稅。

⚫ 最晚什麼時間前要存:納稅年度報稅截止日期(隔年四月十五日)。

⚫ 每年最多可以存多少:

納稅人每年最多可在Roth IRA中存入的金額,應和在Traditional IRA中存入的金額合併計算,兩邊加總金額不得超過IRS公布金額(以2024年單身身分未滿50歲來說,為7,000元)。由於個人退休金帳戶應以納稅人的賺得收入投入,如果納稅人當年度賺得的收入低於IRS公布金額,應以賺得收入為上限。如果納稅人當年度沒有賺取任何收入,納稅人即無法在個人退休金帳戶存入任何錢。

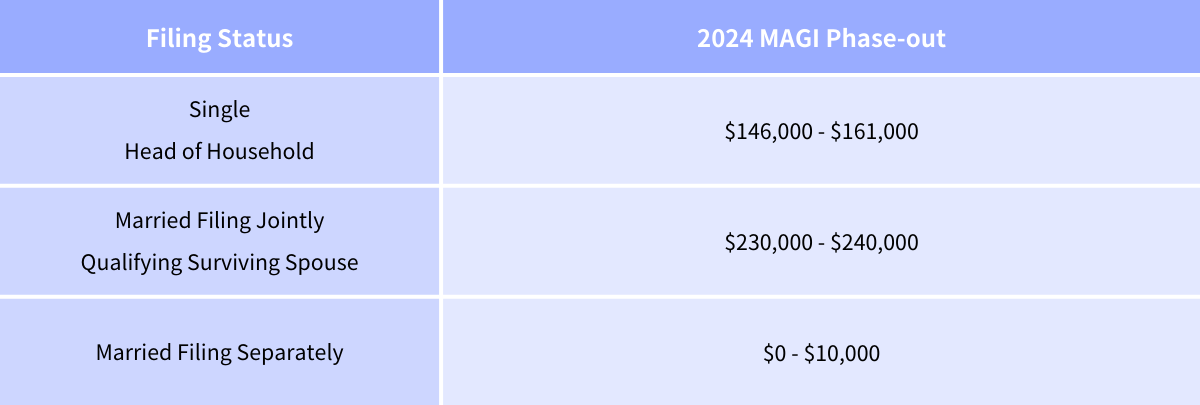

和Traditional IRA不同的是,除了個人退休金帳戶的上限外,Roth IRA的存入上限還有一道與收入有關的限制,一旦納稅人的收入超過法定標準,他便無法在Roth IRA中繼續存退休金了。存入金額的遞減機制詳如下表:

如果納稅人的MAGI低於低端收入(以2024年單身身分來說,為146,000元),則他可投入Roth IRA的金額只要不超過個人退休金帳戶的上限即可。

如果納稅人的MAGI介於低端收入和高端收入間(以2024年單身身分來說,分別為146,000元和161,000元),則他可投入Roth IRA的金額會等比例下降。假設2024年他的MAGI是149,000元,那麼他最多可在Roth IRA投入的金額為5,600元,計算如下:

7,000 × (149,000-146,000)/(161,000-146,000) = 1,400 (需調降的金額)

7,000 – 1,400 = 5,600 (可投入的金額)

然而以同樣的MAGI而言,納稅人要是選擇Traditional IRA而非Roth IRA,他最多可以投入7,000元的賺得收入。

如果納稅人的MAGI超過高端收入(以2024年單身身分來說,為161,000元),則他無法再投入任何錢至Roth IRA。

(二)領退休金

納稅人從Roth IRA提領退休金時,亦分為本金和收益兩部分。本金部分,因為納稅人存入退休金時已繳過稅,提領時不需再繳一次稅。收益部分,如果納稅人的提領符合稅法要求,則無需繳稅;如果納稅人的提領不符稅法要求,則仍需繳稅。

符合稅法要求的提領為:

- 從納稅人存入第一筆退休金,到納稅人將退休金提領出來時,中間間隔至少5年;及

- 至少滿足以下任一條件:納稅人屆滿59 ½歲、殘障,或首次購買自用住宅,或受益人於納稅人去世後請領退休金。

納稅人提領出來的金額,視為先取自本金,再取自收益。舉例來說,納稅人存入6,000元的退休金,多年後將其提領出來時,帳戶中有10,000元,納稅人提領了7,000元,其中6,000元屬本金,1,000元屬收益。若納稅人的提領符合稅法要求,本金和收益均不用繳稅。反之,若納稅人的提領並不符稅法要求,雖然本金不用繳稅,收益仍是要繳稅。

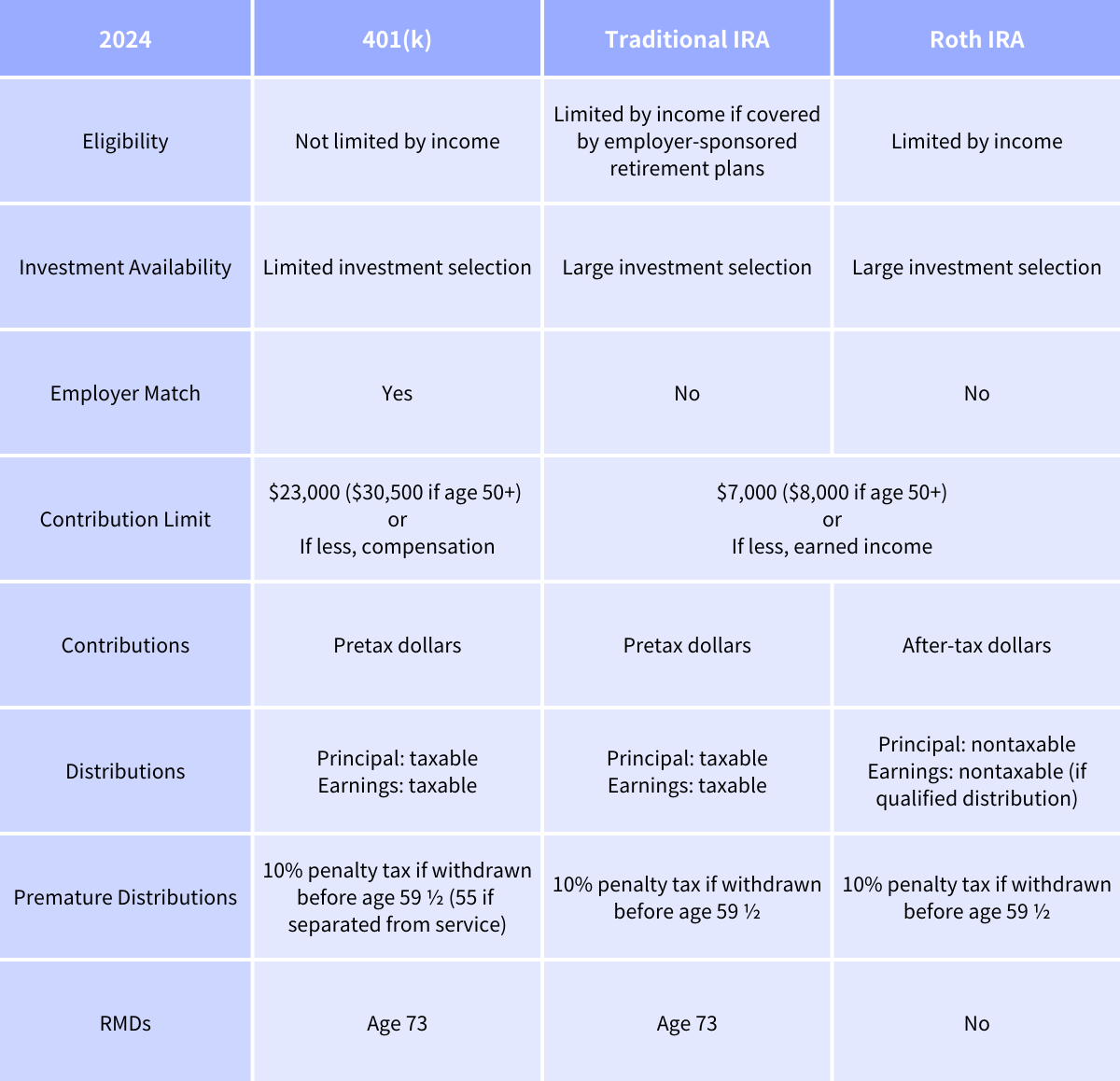

四、401(k)、Traditional IRA、Roth IRA完整比較

那麼,退休金計畫該從何選起?如果雇主有提供401(k)計畫,並且每月會提繳一定比例之金額至員工的退休金帳戶,員工應該要善用這個機會充分利用雇主的提繳資金,以達到稅前儲蓄的最佳效果。

如果納稅人符合個人退休金計畫的資格,除了參加雇主的401(k),他也可以另外開立Traditional IRA或Roth IRA。兩者最大的不同在於享受稅務優惠的時機:

- Traditional IRA允許納稅人在存入退休金時即刻從調整後總收入中扣除存入的金額,這樣可以在當前年度享受稅務優惠。帳戶內的本金和投資收益在提領之前是不需繳稅的,只有在提領時才會按當年度的稅率徵稅。

- Roth IRA雖然不能讓納稅人享受即時的稅務扣除,但帳戶內的本金在提領時可以不用再繳稅,而帳戶內的投資收益,只要提領符合條件即可完全免稅,等同納稅人享受稅務優惠在後。

選擇哪一種IRA取決於納稅人的財務狀況和對未來的收入預期。首先,Traditional IRA和Roth IRA都有資格的限制,如果納稅人有參加401(k)且收入超過一定標準,儘管仍可在Traditional IRA存入退休金,但稅上可扣除的金額會隨收入的增加而遞減,當已無任何可扣除的金額,納稅人可改在Roth IRA存入退休金。然而無論納稅人有無參加401(k),如果收入超過Roth IRA的上限,則無法在Roth IRA存入退休金。假設IRA的資格條件均有符合,如果納稅人預期未來收入增加,適用稅率會提高,應該要選擇Roth IRA。相反地,如果納稅人預期未來收入降低,適用稅率會較低,則Traditional IRA可能是更好的選擇。

另一方面,如已使用Traditional IRA存放退休金的納稅人,若想將資金轉移(rollover)至Roth IRA,此種轉移視為提領,因此先前已在稅上扣除的本金以及投資收益,於轉移年度均為應稅收入,而先前未在稅上扣除的本金,於轉移年度免繳納所得稅。從Traditional IRA提領出來的錢,只要在60日內全數存入Roth IRA,即不會產生提前提領的10%罰金。

有些納稅人礙於收入限制無法直接使用Roth IRA,便先設立Traditional IRA,再將資金轉移至Roth IRA,透過這種繞道方式,規避Roth IRA的收入限制。

選擇退休金計畫的考量重點:

🔹雇主有提供401(k),且員工有提撥,雇主也會提繳:優先選擇401(k)。

🔹有參加401(k)且收入過高的納稅人仍可存Traditional IRA,但稅上僅可扣除部分之存入金額。收入超過Roth IRA標準的納稅人無法再使用Roth IRA。

🔹預期未來提領退休金時,適用較低的稅率:選擇Traditional IRA。

🔹預期未來提領退休金時,適用較高的稅率:選擇Roth IRA。

🔹為未來急需做準備:選擇Roth IRA。從Roth IRA提領出的錢視為先取自本金,再取自收益,只要領出的錢不超過本金即不需繳稅,而若領出投資收益,在滿足特定條件下,亦不需要繳稅。

🔹Traditional IRA有RMD的要求;Roth IRA沒有RMD的要求。

🔹Traditional IRA轉成Roth IRA,資金轉移視為提領,應留意Traditional IRA提領的稅務規定。

最後,以下為401(k)、Traditional IRA、Roth IRA的綜合比較表: