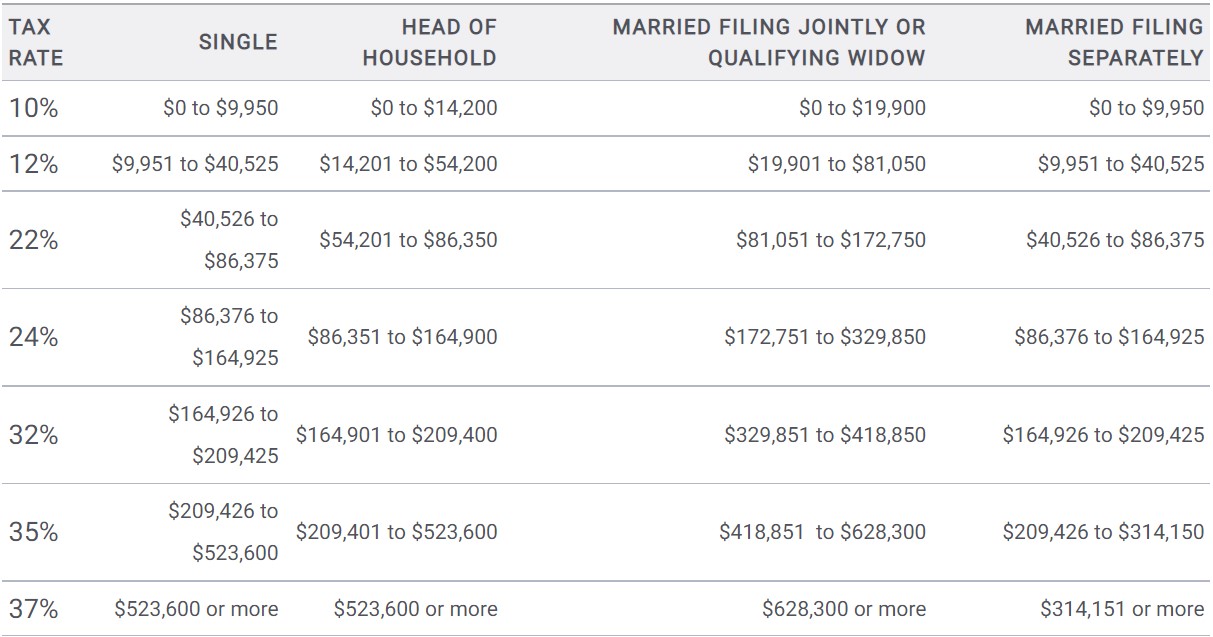

現行稅制下,個人的所得課稅是採超額累進稅率(Excess Progressive Tax Rate),依照每個納稅義務人的收入水平,適用不同的稅率。以2021年的稅率級距(下圖)來說,所得稅率最高有37%,最低為10%。

但若屬營利事業所得稅,就只有一個稅率(Flat Tax Rate),以2021來說,是21%。

有沒有想過,企業的所得稅率累進起來會怎麼樣?又換個問法,為什麼企業所得不採累進課稅?我們今天就來研究這個問題,也許先從以下特派記者的訪問開始看起。

單一稅率的擁護者怎麼說

一片混亂中。

記者:「可以採訪你嗎?請問你為什麼支持單一稅率?」

擁護者:「因為報稅很簡單啊,不用多做什麼計算。」

記者:「…」

擁護者:「好啦我以為會很幽默,你也知道不管是什麼樣的商業組織,說到底都只是載體而已啊,真正負擔繳稅責任的是人民,不是公司。累進稅率是給人民財富重分配所用的,並不適合叫公司也這麼繳稅。」

記者:「累進稅率是為了財富重分配所設計的,這點我同意。但就算公司繳完稅,人民收到股利時還是得納稅啊!這點你怎麼說?」

擁護者:「很簡單,公司繳稅繳得多,不代表股東就會繳得多。」

記者:「…」

擁護者:「就知道你不大懂,一家大公司可能有好幾千個股東,有些股東可能本來就繳得少,有些股東本來就繳得多,因此公司繳的稅和股東繳的稅並沒有太大關連。既然沒有太大關連,你課公司累進稅率,根本不能達到財富重分配的效果。」

記者:「了解,我去另一側看看他們怎麼說。」

擁護者:「欸等等,你真的懂嗎?喂!」

累進稅率的擁護者怎麼說

一陣混亂中。

記者:「可以採訪你嗎?請問你為什麼支持累進稅率?」

擁護者:「當你覺得單一稅率根本不能處理現在的經濟問題,就應該改用累進稅率。」

記者:「你指的是什麼樣的經濟問題?」

擁護者:「大企業獨占啊!這幾年大型企業不斷併購,資源都被他們吃光了,市場競爭越來越不像話,小公司只有被併的份。像Facebook幾年前併了WhatsApp和Instagram,Google、Microsoft、Amazon、Apple也分別併了好多家小型公司。」

記者:「為什麼累進稅率可以改變這件事?」

擁護者:「市場獨佔的策略不為什麼,只為了最大化公司利潤。如果使用單一稅率21%的話,不管公司一年賺進多少,都只需繳交21%。可是累進稅率就不一樣了,公司的稅負成本和它的盈餘狀況會有正向關係。」

記者:「但我想多數公司都不願意用這種方式繳稅吧?累進稅率會讓公司無法好好賺錢,一想到多賺一點就要多上繳一點稅,沒人會喜歡吧?整體而言,市場會衰弱。」

擁護者:「因為累進稅率只要是避免大型公司藉由合併不斷壯大自己在市場的地位,只要把稅率調成在公司盈餘超過某個門檻後突然上升,就可以在不影響大多數公司現有的狀況下,有效制止壟斷的行為。」

記者:「明白,這或許是個方式,但是不是國會想要的方式,這個就不得而知了。」

擁護者:「沒錯。」

記者:「感謝你接受我們的訪問。」

企業所得稅想達成的目的

從上頭的訪問中可以清楚看到每個人(團體)期待所得稅能夠達成的目的並不相同,而事實上任何課稅制度都有它的目的性。有些是單純為了增加政府的稅收、財源;有些是為了抑制、勸阻特定行為的發生(譬如:菸酒稅);有些則是為了達成所謂的財富重分配。

姑且不論公司適用的稅率應採累進或採單一稅率,單就對公司所得課稅這件事來說,至少有兩個目的:(1)增加國家稅收、(2)實現特定政策。

目的一:增加國家稅收

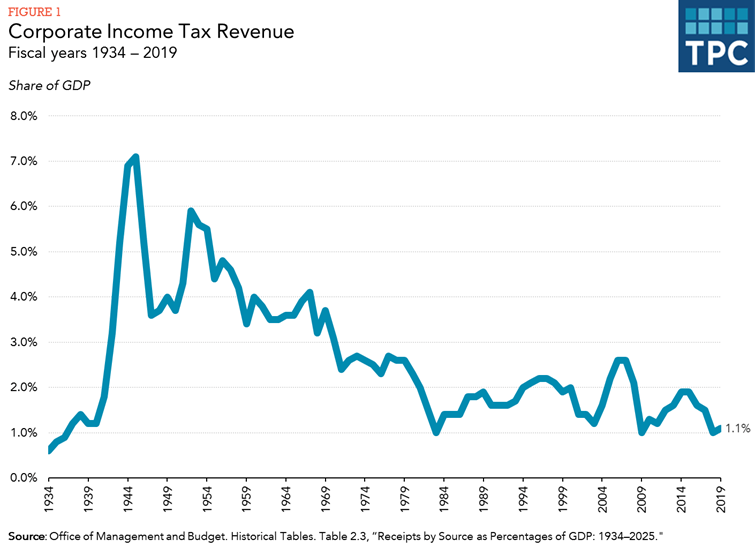

企業所得稅是聯邦稅收的第三大來源,儘管如此,貢獻度仍遠不及個人所得稅和薪酬稅。依據「稅務政策研究中心」(Tax Policy Center)的公布資料,以2019年來說,企業所得稅為美國政府徵收了2,302 億美元,占所有聯邦收入的6.6%、國內生產總值 (GDP)的1.1%。從 1950年代到1980 年代中期,企業所得稅作為收入來源的相對重要性急劇下降。從那時起,它平均占不到 GDP的2%(見下圖)。

資料來源:https://www.taxpolicycenter.org/briefing-book/how-does-corporate-income-tax-work

與此相對的是,在日趨嚴重的財政赤字下,工薪家庭和一般大眾被要求與之共患難(shared sacrifice),但是政府對自2008年金融危機中復甦的公司並沒有提高徵稅的力道與效率,更不用說2017年Tax Cuts and Jobs Act (TCJA)將企業所得稅的最高稅率從35%調降到21%,並取消了企業最低稅負制。顯然地,歷史上企業所得稅的主要目的很可能不是增加稅收。

目的二:實現特定政策

2008年後企業併購的新聞不勝枚舉,而公司利潤屢創新高的報導也時有所聞,這引起部分人士對於企業追求利潤最大化所產生的市場影響感到擔憂,因此呼籲政府應提高對企業所得課稅的稅率。

如果使用夠高的稅率,可以抑制公司發展過速,甚至達到幾近統治壟斷的市場地位,例如最負盛名的科技巨擘:Amazon、Apple、Google、Meta等。並且,藉由要求公司每年申報稅務資料,國稅局便能時時掌握公司的營運和盈餘狀況,進而以調整賦稅的方式鼓勵或勸導公司進行或不進行特定活動(譬如:未分配盈餘稅的課徵就是不希望公司把盈餘留住不發放予股東)。

密西根大學法學院教授Reuven S. Avi-Yonah就曾指出,如果一套公司所得稅的課稅制度不提供股利收入扣除額,不給予併購免稅的待遇,或是不允許集團合併申報,那麼這套稅制勢必可以大大削弱市場中的壟斷地位,以及限制公司把盈餘投入到母公司的研發活動上。因為買下競爭產品公司這件事從此變得沒這麼「有利可圖」,政府便可達成反托拉斯法要求市場公平競爭的目標。

也因此,若企業所得稅的課徵是為了實現特定政策-增加市場競爭、鼓勵創新投資、保護消費者權益、促使公司盡到社會企業責任等,那麼採取累進稅率而非單一稅率就顯得合理多了。

該持平還是累進前進?

現行稅制:單一稅率

與其說企業所得稅採行單一稅率的原因,我們不如來說企業所得稅為什麼不採行累進稅率的原因。

追根究柢,累進稅率是為了「垂直式平衡(vertical equality)」而生,也就是高所得的納稅義務人需要比低所得稅的納稅義務人負擔更重的稅負,才能達到財富重分配的效果【關於水平式平衡,請參閱『直通車周報-零稅級金額(zero bracket amount):政府認定的最低生存基礎』】;然而,對企業課以累進稅率卻不能反映出財富重分配,這是因為任何對企業課徵的稅賦,最終都會落到個人身上,經濟影響的層面也不單只有股東,甚至還有員工、消費者,或者三者皆有。

企業每年賺取的利潤水平和所需繳的稅,與其背後受影響的個人沒有太大關係,股東今天不會因為公司的盈餘暴增或暴跌而突然需要繳納一大筆所得稅或是拿到一大筆退稅。既然如此,政府對公司課以累進稅率肯定不會是為了財富重分配,而是為了取得其他成果。

看到這邊,我們重新梳理一下,企業所得稅以累進稅率徵稅並非毫無道理,只要目標正確(譬如抵制市場壟斷),就能合理化從單一稅率轉入累進稅率的政策。反之,目標錯誤(譬如財富重分配),改採累進稅率就不具有說服力。

現實預告:累進稅率

我們來看一下,在2021年下半年由眾議院提交的預算協議(budget reconciliation)草案中,打算重新引入企業所得的超額累進稅率,課稅方式如下:

- 對公司應稅收入中未滿40萬美元的部分,課徵18%的稅率。

- 對公司應稅收入中40萬美元以上至500萬美元以下的部分,課徵21%的稅率。

- 對公司應稅收入中的超過500萬美元的部分,課徵26.5%的稅率。

換句話說,一家應稅收入剛好在520萬美元水平的公司,會比過往以單一稅率21%時期負擔較少的稅額。兩種稅率下的試算分別如下,且公司的應稅收入在到達該水平之前,都可從新施行的累進稅率中獲益。

使用現行企業所得稅率計算:

5,200,000 × 21% = 1,092,000

使用提案中的超額累進稅率計算:

(400,000 × 18%) + (4,600,000 × 21%) + (200,000 × 26.5%)

= 72,000 + 966,000 + 53,000

= 1,091,000

據稱,此次眾議院提案對公司施行累進稅率和提高稅率金額,只是眾多稅改中的一環,該包裹提案將會籌措多達2.9兆美元的費用,並用於支持喬˙拜登(Joe Biden)全面擴張社會安全網(social safety net)的大多數費用。而單就公司所得稅的修訂來看,預計能為美國政府帶來額外9,000億的稅收,當然,9,000億的數字還包括其他相關的修訂,像是回復企業最低稅負制及填補跨國公司將利潤轉移到避稅天堂的稅務漏洞。

這些政策看似指向同一目標:增加稅收以因應聯邦預算,但產生的經濟效應會是如何呢?經濟學家預測若將公司所得稅率提高到28%(拜登起初提議增稅到28%,而非26.5%),將使長期經濟產出減少0.8%,減少約159,000個工作崗位,並使工資減少0.7%。而若將公司所得稅率提高到25%,將使長期經濟產出減少0.4%,並減少約84,000個工作崗位。那麼長久來看,不管是將公司所得稅的最高稅率提升至28%、26.5%,或25%,眾議院的稅改提案真能有效增加GDP嗎?這就很難說。

至於引進累進稅率是否有其他的目的導向,例如:抵制公司間的市場壟斷行為?目前從各方的報導和政策說明中均無找到類似的說法。看來,「增加稅收」是現實中政府改採累進稅率的唯一理由。

由於美國的稅制近幾年異動相當頻繁,特別是2017年TCJA才因考慮到美國公司在全球市場的競爭力和避免公司藉由稅負倒置(Tax Inversions)等其他方式避稅,對企業所得稅做了一系列的調降和放寬,現在拜登和國會政策的制定者需要更好更充分的理由及數據來支持對企業提高稅負並改採累進稅率的論點,僅憑「增加稅收」一詞是稍嫌薄弱了些。