ETFs(Exchange-Traded Funds;指數股票型基金)和共同基金(Mutual Funds)都可以為投資人以略低的交易成本配置投資組合並實現風險分散,有機會的話,還能為投資人賺取超額報酬。但以稅務觀點來看,ETFs絕對比共同基金更值得投資,3個理由臚列如下:

理由一:與共同基金相比,ETFs有更低的週轉率(Turnover Rate)

理由二:與共同基金相比,ETFs的實物申購/贖回大大提高了稅務效率

理由三:ETFs的心跳交易(Heartbeat Trades)將節稅效果拉升到極致

搭配閱讀建議:投資美國ETFs的課稅實務,以SPY為例一開始要先熟悉ETFs的申購(Creation)/贖回(Redemption)機制,這些背景資料對本篇3個理由的說明很有幫助。

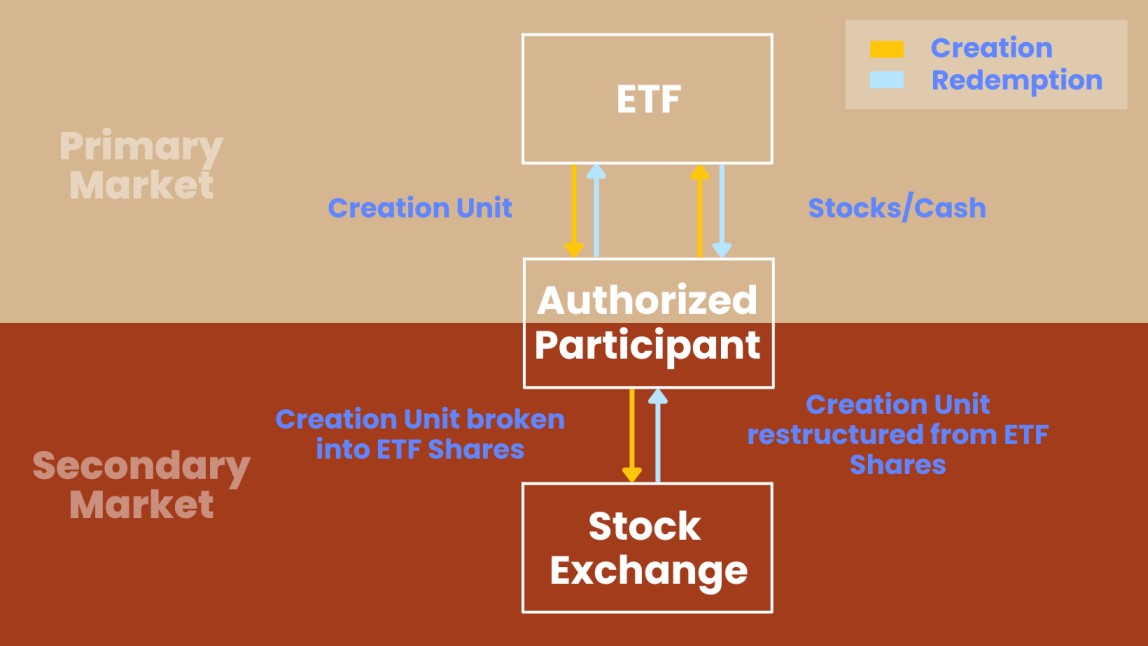

ETFs的申購/贖回機制

ETFs的交易分為初級市場和次級市場,一般投資人買賣ETF股是在次級市場(即證券交易所或櫃檯買賣中心)進行,但這些單位並非無中生有,而是在初級市場中被創造出來的。

初級市場中,只有符合資格的投資人可用「實物(in-kind)」或「現金(cash)」向發行公司申請購入/贖回。這些符合資格的投資人,多半是機構投資人或財力雄厚的個體戶(例如:證券商、造市者、專業投資人),在與發行公司簽署「參與契約(Participation Agreement)」後,我們將之稱為「授權參與者(Authorized Participant;AP)」。

發行公司每天會根據 ETF標的指數資訊和ETF的淨資產價值(Net Asset Value;NAV,即所有成分股的市價加總),公布申購/贖回1個申請基數的ETF股所需的股票組合或所需的交易總價金。1個申請基數為50,000個ETF股,AP可以選擇申購或贖回至少1個申請基數或其整倍數的單位量。

就申購機制而言,採用實物申購的AP,會依基金公司指定的股票組合,把一籃子的成分股交付予基金公司,基金公司相對地則會發行對應申請基數的「創造單位(Creation Units)」給AP。而採用現金申購的AP,要向基金公司繳納指定的交易總價金,基金公司同樣也會發行對應申請基數的創造單位給AP。

AP收到創造單位後,基本上有3種選擇:(1)繼續持有;(2)和其他AP交易;(3)打散成一個一個ETF股,然後釋放到次級市場中,讓一般投資人進行ETF股的買賣。

就贖回機制而言,採用實物贖回(in-kind redemption)的AP,需在證券市場中購入ETF股,並將申請基數的創造單位交付給基金公司,向基金公司換回一籃子的成分股。採用現金贖回的AP,一樣需在證券市場中購入ETF股,然後將申請基數的創造單位交付給基金公司,換回創造單位的現金總價。

申購/贖回機制相當重要,特別是使用實物申購/贖回的情況,ETFs的稅務優勢幾乎都是圍繞著此點而展開。

ETFs初級市場和次級市場的運作,可參考下圖說明:

接著進入正題,稅務上ETFs更勝於共同基金的理由有哪些?

理由一:與共同基金相比,ETFs有更低的週轉率(Turnover Rate)

「基金週轉率」是衡量一年之中,基金投資組合買賣的交易有多頻繁的重要指標。週轉率越高,代表基金經理人越積極買進賣出,基金標的資產的更換也就越頻繁;週轉率越低,代表基金經理人較不常買進賣出,傾向購入資產後持有,基金標的資產的更換頻率也就越低。

主動型共同基金,由基金經理人積極管理,在挑選投資標的、進出場時機、買賣標的數量等決策,皆全權仰賴基金經理人的投資策略和專業判斷;一旦遇有市場漲跌,基金經理人需能適時調整投資組合。可想而知,為了因應股市的不同狀況,或為了提升業績表現/降低投資風險,共同基金買賣股票的次數會相當頻繁,基金週轉率也就相對較高。

反觀被動型基金,ETFs和其他追蹤指數的共同基金相同,藉由追蹤、觀察特定標的指數的績效表現來安排投資組合,使其盡可能貼近指數的成分股組成和權重配比,不管市場如何波動,也不管基金經理人的主觀看法,此一投資規則不會改變。換句話說,ETFs和其他追蹤指數的共同基金只有在成分股的組成或配比與指數脫鉤時,才會買賣股票進行調整,基金週轉率也就相對較低。

那麼基金週轉率和稅務優勢有何相干?大致來說,買賣次數多、基金週轉率高,表示基金公司認列的資本利得會較多。買賣次數少、基金週轉率低,表示基金公司因買賣股票產生的資本利得有限。

當基金公司進行派發時,ETFs顯然占有稅務優勢,因為次級市場中的ETFs投資人獲配資本利得的頻率和金額,均不及主動型共同基金的投資人,足以說明ETFs投資人在獲配資本利得方面,需承擔的稅負較主動型共同基金的投資人來得輕。

理由二:與共同基金相比,ETFs的實物申購/贖回大大提高了稅務效率

共同基金的股東如欲將其投資脫手變現,需向基金公司申請贖回,由基金公司將款項退回給股東。倘若現金儲備不夠,基金公司勢必得賣掉一些股份換回現金,否則無法頂住贖回壓力。但一旦這麼做,基金公司就不得不實現許多資本利得,影響的是仍留守場內的基金投資人。

ETFs則有所區別,若遇有AP要求贖回創造單位,基金公司可以選擇以現金或實物贖回,不像共同基金沒得選擇。而事實上,目前檯面上的基金公司大多都採用實物贖回(如:SPY、VOO、IVV),主要有兩個原因:

Section 852(b)(6):實物贖回把交易中的資本利得都抹除了

當AP以實物申購創造單位時,基金公司未有出售任何資產,因此不需認列利得/虧損。不過AP卻因為交出一籃子的成分股而需認列利得/虧損(創造單位市價和成分證券稅基間的差額)。

當AP要求基金公司以實物贖回創造單位,並將申請基數的創造單位交付給基金公司,換回一籃子的成分股時,也是要認列利得/虧損。而基金公司把一籃子的成分股交出時,照理也要認一個利得(如有)。

然而Section 852(b)(6)創建了一個超級重要的例外,亦即,若基金公司的性質為「受監管投資公司(Regulated Investment Company;RIC)」(多數的ETFs基金公司都屬RIC),於實物贖回其自身的發行單位時,就不用認列任何利得。簡單來講,基金公司應AP要求贖回創造單位時,儘管以一籃子成分股進行贖回,也儘管創造單位的市價已超過一籃子成分股的稅基,稅上始終還是能安然無恙。

基於Section 852(b)(6)的規定,實務上ETFs的基金經理人更傾向以實物而非現金贖回創造單位,或者這麼說,對ETFs基金公司而言,分發而非出售成分證券才是稅上相對有效率的做法。

所以平平是接受投資人贖回的請求,共同基金在交易之中不知不覺製造了資本利得,但實物贖回卻為ETFs帶來一條無稅生路-只要在基金公司這層能把資本利得都抹消,次級市場的投資人自然沒什麼好擔心。

實物贖回把低稅基的成分股踢走,只留下高稅基的成分股

另一方面,就算實物贖回時,ETFs不會實現任何資本利得,但它總有一天仍有出售成分證券的需要,而屆時肯定會有利得/虧損的發生。好消息是,實物贖回允許ETFs的基金經理人自由選擇要釋出架上哪一籃子的成分股,可能是稅基低的那一籃,可能是稅基高的那一籃。為了減少資本利得,基金經理人當然有誘因將稅基低的那一籃交還予AP以贖回創造單位,如此在將來必須出售成分證券的時候,使用的會是稅基高的那一籃,當出售價格和稅基相差不遠時,資本利得的金額也就不那麼讓人心生畏懼。

具體流程是這樣安排的:

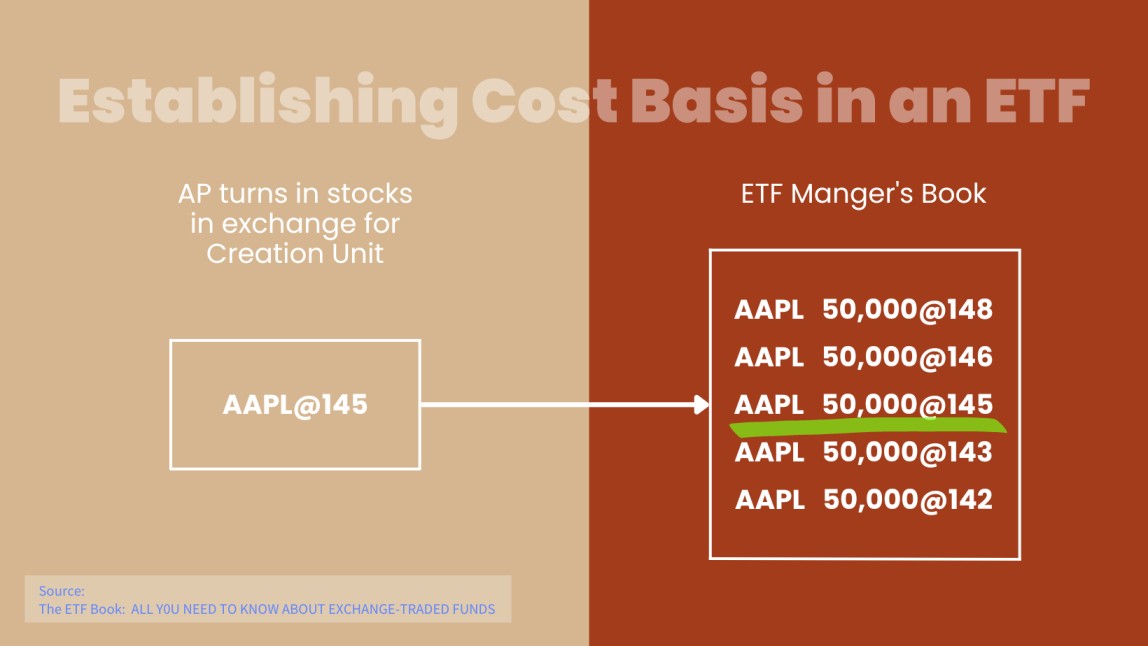

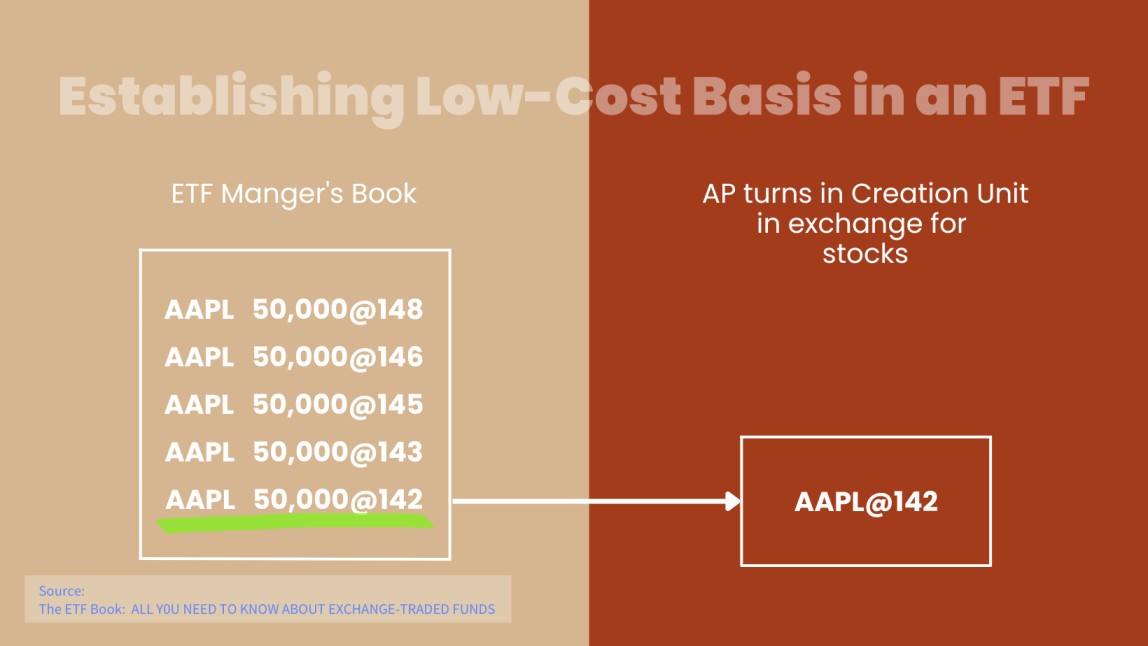

AP以實物申購創造單位時,基金公司收到AP提供的一籃子成分股,會按照交易時成分股的市價,記錄每股各自的成本稅基。由於每次申購時間點不同,基金公司所持有的證券稅基不會一致。爾後AP向基金公司申請贖回創造單位,基金公司會依據NAV將一籃子成分股交還給AP。但多數時候基金公司挑選的成分股不會是原來的那批,如果有其他更低稅基的成分股,基金公司會改釋出那些股份。基金公司確保手中僅保留高稅基的成分股,即等同把股票部位的增值部分給沖洗掉,之後將其出售時便能降低資本利得。

以下兩張圖為例,AP以一籃子的Apple Inc.股份(代號:AAPL)向基金公司申購創造單位,交易時AAPL的市價為每股145元,基金公司即會以每股145元入帳,做為成分證券的稅基。然後當AP向基金公司申請贖回創造單位,基金公司拿142元稅基的AAPL給AP,而不是取原先145元稅基的AAPL。

簡化來看,假定基金公司就只有兩種稅基的AAPL:145元和142元。AAPL的市價於贖回後來到150元的水準,如果當初贖回釋出的是原先145元稅基的AAPL,現在基金公司手中就只剩142元稅基的AAPL,出售時就必須認列8元的利得。如果當初贖回釋出的是142元稅基的AAPL,現在基金公司手中會剩下145元稅基的AAPL,出售時只要認列5元的利得。

所以實物贖回本身,和它提供予基金公司在釋出證券方面的自由度,使ETFs大勝共同基金,完全將之拋在腦後。共同基金缺少的正式這種彈性,不光如上述所提,共同基金只能以現金贖回;如果不得不賣掉持股換取現金,基金經理人或許可以從高稅基的成分股開始出脫,以減少資本利得,但,若贖回高壓仍持續籠罩,基金公司遲早還是得面臨要把低稅基成分股也處分掉的窘境。不管怎麼做,共同基金似乎都避免不了資本利得的追殺,而共同基金的投資人將一起承受獲配資本利得後的稅負壓力。

理由二堪稱是最重要的理由,並足以將共同基金投資人的眼光和金錢吸引到ETFs身上。

理由三:ETFs的心跳交易(Heartbeat Trades)將節稅效果拉升到極致

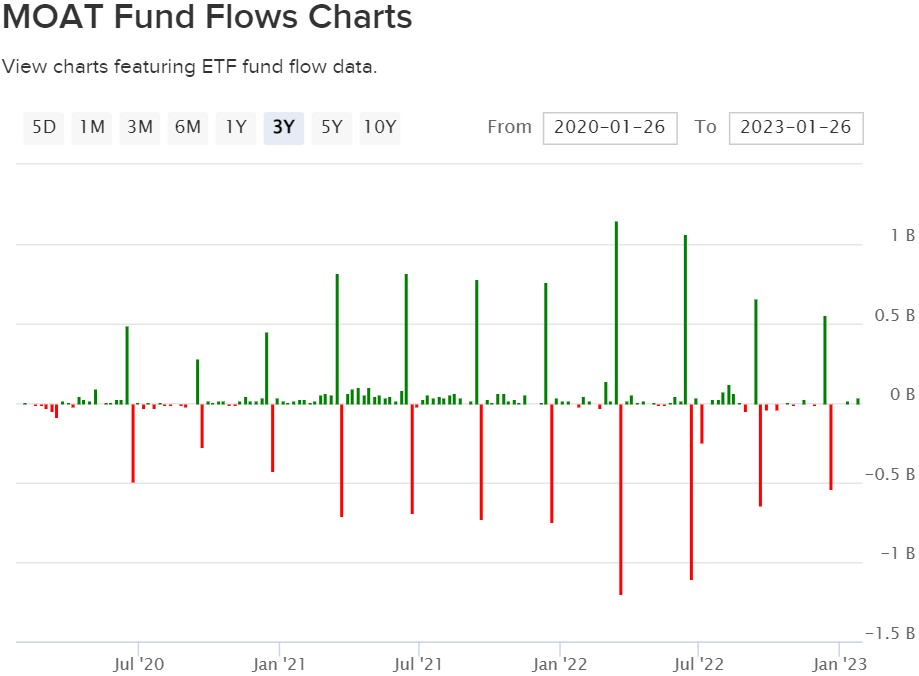

「心跳交易」是Elisabeth Kashner 2017年在其專欄文章中所發明的詞彙,後來被廣泛運用於新聞媒體、學術研究、證券市場之中,指的是於ETFs基金公司實施「再平衡(rebalance;即,因市場變化致使原有投資組合與指數偏離,需要重新調整投資組合使其與指數一致)」的幾天前,有大量不尋常的資金流入,並於再平衡的當天,有幾乎同等數額的資金流出,在資金流圖表上的呈現,就像是心電圖一般,因此稱為「心跳交易」。

以VanEck Morningstar Wide Moat ETF為例,下圖為該ETF近三年期的資金流入與流出,綠柱的部分為資金流入,紅柱的部分為資金流出。可以看到歷史上有數次突如其來的大量流入,然後過沒幾天,相似的金額又全部流出。

這些神秘心跳交易背後的目的,正是節稅,或更進一步說,想要沖洗掉股票部位的增值部分。

如果每天或每隔一段時間,ETFs的基金公司都會收到AP申購/贖回的申請,那麼藉由把低稅基的成分股踢走,進而沖洗掉股票部位的增值部分,平時就可以完成。但對於大型的基金公司而言,AP申購/贖回可能是偶一為之的交易,基金公司就只能訴諸再平衡的那天,以低稅基的成分股贖回創造單位,及避免出售增值的成分股,來達成「沖洗」的目的。

在心跳交易中,需要造市商(market maker;撮合ETF買賣雙方的角色,並為市場增加流動性)和基金公司相互配合。

首先,在再平衡的前一至兩天,造市商用現金向基金公司申購創造單位,挹注資金的金額約等於基金公司欲「修剪」的股票部位增值部分,而基金公司要準備再平衡那天打算釋出的低稅基成分股清單。

到了再平衡這天,造市商幫清單中的成分股建立空頭部位,並向基金公司申請以成分股贖回創造單位。除了按原定計畫把清單中的成分股釋出外,基金公司還會進行部分成分股的買賣交易,以使投資組合與新指數趨於一致。

再平衡結束時,造市商手中已無任何ETF股,而之前建立的空頭部位和取得低稅基成分股的多頭部位彼此抵消,然後在賣空低買間賺取高額的差價。

至於基金公司,不但順利完成再平衡,也成功把壞牌打掉,留下一手好牌。最重要的是,由於心跳交易涉及金額相當龐大,那些洗掉的潛在資本利得會是平時以實物贖回洗掉的好幾倍,節稅的效果可想而知!

顯然地,共同基金無法使用心跳交易,若要進行再平衡,只能透過出售證券以調和投資組合和因應股東贖回之申請。不論股東個人的投資績效如何,或是否已生未實現的虧損,共同基金的再平衡都會為他帶來資本利得,及收到稅務文件時漏半拍的心跳。

以上3個理由,證明ETFs比共同基金更具有稅務優勢。基金公司是否能嚴格把關資本利得的發生,將會深深影響投資人每年要填報的稅單金額,而ETFs的實物贖回運用得當的話,往往可將潛在的資本利得降到最低,加上大規模的心跳交易,能說ETFs不比共同基金更有稅務效率嗎?