長期以來,ETFs(Exchange-Traded Funds;指數股票型基金)的稅務效率一直是投資人配置資產與篩選標的的重要考量,但稅務效率的真實效用終究必須回到投資人的稅務表單上才能有深刻的認識。為此,本篇著重討論投資ETFs時需要孰悉的課稅實務。

由於基金公司推出的ETF產品包羅萬象,追蹤指數和投資組合也彼此互異,我們以最歷史悠久、最廣為人知,今年剛滿30歲的SPDR S&P 500 ETF Trust(代號:SPY)為例,藉此鎖定基金公司的稅務性質和投資組合中金融資產的內容。於此框架下,探討基金公司的運作方式如何決定其稅務性質和衍生的租稅議題,並針對美國投資人與境外投資人因投資美國ETFs而取得的報酬,說明相關的稅務影響。

以下分四大主題討論:「基金公司需要繳稅嗎?」、「美國投資人要繳什麼稅?」、「境外投資人要繳什麼稅?」、「基金公司的稅務文件」。

搭配閱讀建議:3個理由告訴你為什麼ETFs比共同基金更具有稅務優勢基金公司需要繳稅嗎?

依照美國的證券交易法令,ETFs基金公司的營運型態主要可分為四類:

- 受監管投資公司(Regulated Investment Companies;RICs)

- 委託人信託(Grantor Trusts)

- 公開交易合夥組織(Publicly Traded Partnerships)或商品基金(Commodity Pools)

- C公司(C Corporations)

不同營運型態所導致的影響,往往會體現在證券法規對於資產分散及資金分配的要求,以及稅務法規對於收入類別的認定。

以SPY來說,基金公司屬於RIC,代表其營運方式滿足收入測試與資產分散規定,只要它每年能持續維持RIC的地位,並且將應稅收入與淨免稅利息收入加總的90%,定期分配予投資人,就不需就分配出去的收益繳納公司所得稅。

收入測試:

稅務年度間至少有90%的收入必須來自股利、利息、特定的證券借貸、出售或處分股票、證券或外幣的利得、其他自投資股票、證券或外幣而來的收入(包括但不限於選擇權、期貨或遠期合約的收益),及投資合格公開交易合夥組織而取得的淨收入。以上統稱為「合格RIC收入(Qualifying RIC Income)」。

資產分散:

基金公司的持有部位必須要夠分散,以使在稅務年度的每個季末,(1)基金的總資產價值中,至少有50%為現金、約當現金、其他RIC的證券、美國政府證券和其他證券,惟其他證券的價值不得超過基金總資產價值的5%,且不得超過證券發行人在外流通具表決權證券的10%;以及(2)不能有超過基金總資產價值的25%用來投資於(i)基金公司控制的發行公司所發行的證券(除非是政府證券或其他RIC的證券),或從事相同或類似交易/業務的發行公司所發行的證券;或(ii)合格公開交易合夥組織所發行的證券。

如果基金公司沒有滿足收入測試或資產分散的要求,或分配不足90%的收入,或未能及時向投資人分配應稅收入和淨資本利得,基金公司的應稅收入(包括淨資本利得),不管有無分配予投資人,皆需適用一般公司稅率21%繳納公司所得稅。並且,所有自基金公司的收入和利潤(earnings and profits)派發予投資人的分配,對於投資人來說,都屬於應稅的股利收入。不僅如此,基金公司想要再攀回RIC的地位的話,它必須要認列未實現的利得,為其繳稅並分配予投資人。

此外,針對稅務年度間未分配之特定收益項目,基金公司還會被課徵一筆稅上不得做為扣除額的4%特種稅(excise tax)。為了避免被課徵此種特種稅,基金公司於稅務年度間分配之金額必須達以下3項之總和:(1)該年度所積攢應稅收入的98%;(2)截至10月31日的一年期內所賺取資本利得淨收入的98.2%;及(3)過去年度間未分配的一般所得和資本利得。

由於上述所提的這些規定,許多人將RIC誤認為穿透實體(pass-through entities)的一種,以為基金公司本身不繳稅,只負責把收入穿透予投資人,由其負有繳稅義務。但事實上RIC的本質仍是一般公司,只不過依照證券和稅務法令的規定,可以減少稅務負擔。而要是在稅務年度間未滿足RIC的條件或未滿足90%分配的要求,基金公司還是得依C公司的方式繳稅,雙重課稅(double taxation)一樣避不了。

美國投資人要繳什麼稅?

投資人投資ETFs的報酬主要來自:(1)持有ETF股期間所得到的分配(Distributions);與(2)證券交易市場中買賣ETF股的價差收入,兩者依取得報酬來源的不同,發展出各自的稅務影響。

一、持有ETF股期間所得到的分配

投資人因持有ETF股而取得的分配,稅務上應有兩層考慮。第一層是「基金公司分配的來源」,將區隔出應稅分配(taxable distributions)、資本返還(return of capital),及資本利得(capital gain)三類課稅方式。第二層是「應稅分配和資本返還」,投資人應按其各自性質,適用不同的稅率並做對應的稅負處理。

第一層:

基金公司以當年度或過去年度中累積的收入和利潤進行分配,投資人所獲配之收益一般均為應稅分配。如果收入和利潤已全數用盡,基金公司仍繼續分配,投資人便得將獲配視為非稅的資本返還,並且開始降低其持有ETF股的稅基。倘若基金公司分配的數額已超過投資人持有ETF股的稅基,除了稅基因降減而煙消雲散外,投資人就收到超過稅基的金額,尚需認列資本利得。

投資人獲得的分配是否應稅,非但與基金公司分配的金額有關,還受基金公司的收入和利潤所牽動。因此,投資人購入ETF股後所獲配的金額,就算不及原先投入的成本,仍有需繳稅的可能。

由於一年中的分配次數和金額均不定,獲配的稅務屬性通常要等到年度終了時才能確定。另外,如果一段期間在外流通的ETF股數有急遽攀升和下降的現象,投資人需要注意可能會發生資本返還式的分配。

第二層:

以SPY為例,投資人獲得的應稅分配和資本返還如下:

(一)、基金公司的一般所得(ordinary income)和淨短期資本利得(net short-term capital gains)

如果基金公司以當年度或過去年度中累積的收入和利潤進行分配,不論分配的是一般所得或淨短期資本利得,投資人需將獲配之收益認列為一般所得,適用一般收入稅率,最低10%、最高37%。

對於短期資本利得或長期資本利得的認定,要看基金公司持有成分股是否超過一年,而非看投資人持有ETF股是否超過一年;如是,為長期資本利得;如否,為短期資本利得。

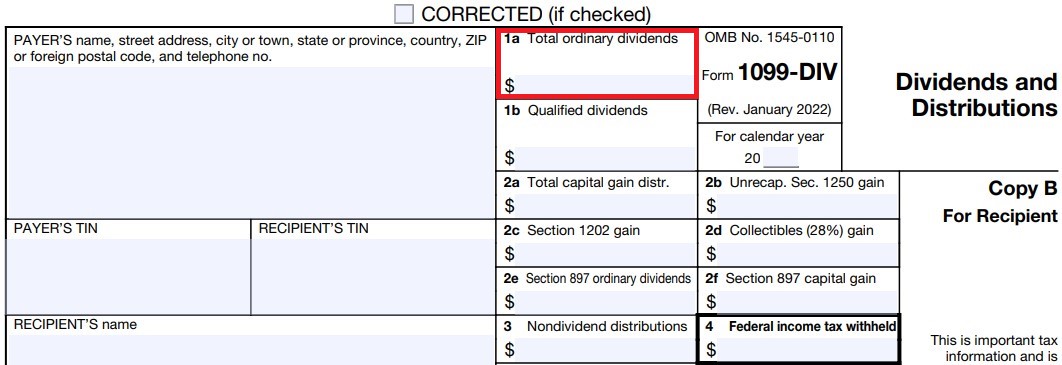

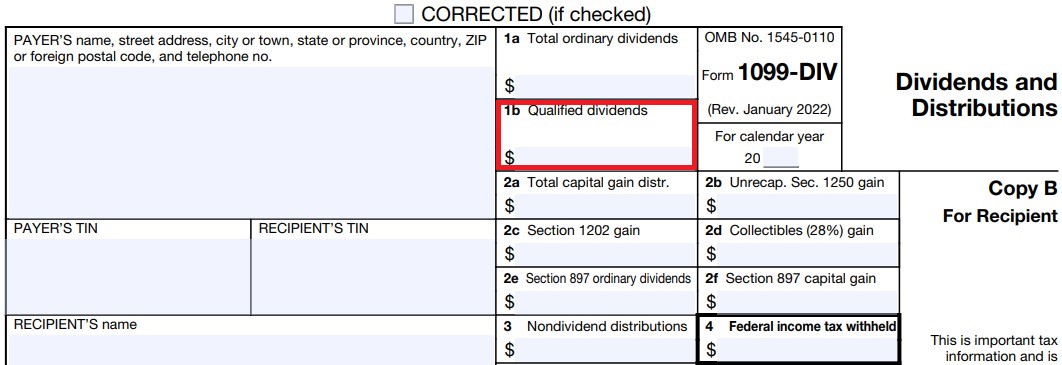

此項金額會列在券商提供的Form 1099-DIV-Box 1a。Box 1a的數字包含Box 1b的數字,如Box 1b中有填載數字,該部分應另以合格股利收入處理(見下方)。

(二)、基金公司的合格股利收入(qualified dividend income)

如果基金公司分配合格股利收入,只要投資人於除權息日前後各60日,加總共121日間,持有ETF股超過60日,就可以將獲配收益認列為合格股利收入,進而享受優惠的適用稅率(即,依投資人收入水平適用三種不同稅率,低、中、高依序為0%、15%、20%)。

此項金額會列在券商提供的Form 1099-DIV-Box 1b。這邊應注意,券商在Box 1b中填入相關金額,僅表示此「有機會」符合合格股利收入,並不當然代表投資人可直接認列為合格股利收入。投資人應自行檢驗有無符合持有期間的要求,才能在個人所得稅單中申報合格股利收入。

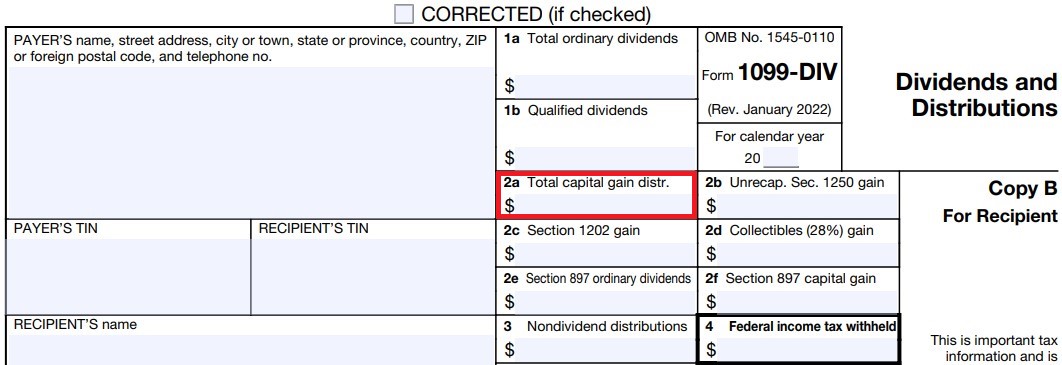

(三)、基金公司的淨資本利得(net capital gains)

如果基金公司分配淨資本利得〔即,淨長期資本利得(net long-term capital gains)扣除淨短期資本虧損(net short-term capital losses)的餘額〕,不論投資人持有ETF股多久,均可將獲配之收益認列為長期資本利得(long-term capital gains),一樣享受優惠的適用稅率(即0%、15%、20%)。

根據SPY的公開說明書,基金公司至少每年會分配一次淨資本利得(如有)。但如果基金公司保留淨資本利得用於其他投資,它可選擇將渠等資本利得視為已分配給ETF股的持有人。一旦基金公司選擇這麼做,投資人將需把視為收到淨資本利得的份額申報為長期資本利得,不過投資人同時也可以把基金公司就該部分所繳的稅款做為所得稅的稅務扣抵額(Tax Credits)。除此之外,投資人可把視為收到淨資本利得的份額與稅務扣抵額間的差額,用來墊高持有ETF股的稅基。

此項金額會列在券商提供的Form 1099-DIV-Box 2a。

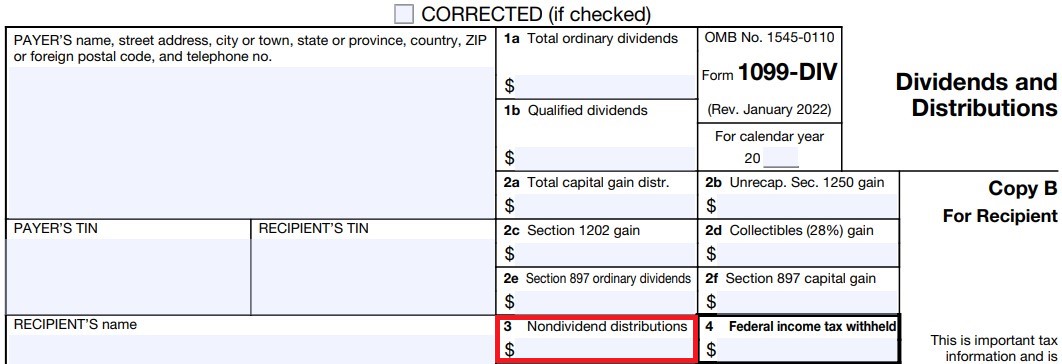

(四)、資本返還

稅務文件中將資本返還稱為「非股利分配(nondividend distributions)」,代表基金公司分配的金額非來自於收入和利潤。投資人無需繳稅,但應降低其持有ETF股的稅基。 此項金額會列在券商提供的Form 1099-DIV-Box 3。

二、證券交易市場中買賣ETF股的價差收入

投資人在證券市場中處分ETF股,若出售價金高於ETF股的稅基(成本價),則有資本利得;若出售價金低於ETF股的稅基,則有資本虧損。如果投資人持有ETF股已超過一年,那麼差額應認列為長期利得/虧損;反之,如果投資人持有ETF股短於一年,那麼差額應認列為短期利得/虧損。

如同前述,將淨短期資本虧損自淨長期資本利得中扣除所得到的淨資本利得,可以享受優惠的適用稅率(即0%、15%、20%)。

投資人將持有不到6個月的ETF股處分後,如有虧損,在收到基金公司分配的長期資本利得之額度內,可把該虧損視為長期資本虧損。另一方面,為了避免投資人進行沖洗交易(Wash Sale)以獲得稅務利益,稅法規定投資人要是於賣出ETF股的前後30日間,買進同一支ETF股,那麼認賠賣出的資本虧損,便無法在稅上認列。不過,投資人可把虧損用於增加ETF股的稅基,相當於把虧損留到下次處分ETF股時再使用。

最後附帶一提,當投資人認列的資本虧損已達2百萬元,必須另行申報Form 8886揭露相關交易事項予國稅局。

境外投資人要繳什麼稅?

所謂「境外投資人」,指的是ETF股的受益所有人(beneficial owner)且是稅法中所稱的非居住在美國的外國人(nonresident alien)。

境外投資人對投資報酬的報稅方式,應取決於該報酬是否屬「有效關聯收入(Effectively Connected Income;ECI)」,而是否為ECI的判定,必須視境外投資人有無於美國境內從事貿易或營業(trade or business)。根據國稅局的說明,如果境外投資人在美國的唯一商業活動就是通過美國當地的經紀人或代理人進行股票、證券或商品交易,那麼該名境外投資人並不被認為在美國境內從事貿易或營業行為。換句話說,境外投資人單純投資ETFs而取得的報酬,並非屬ECI。

以此為前提,我們對於境外投資人因投資ETF取得的報酬,一樣以:(1)持有ETF股期間所得到的分配;與(2)證券交易市場中買賣ETF股的價差收入,分別進行說明。

一、持有ETF股期間所得到的分配

美國投資人和境外投資人自基金公司獲得的分配類別(即一般所得、淨短期資本利得、淨資本利得)大致上還是連接的起來,但需要重新調整和細修分類的方式。

(一)、基金公司的一般所得和淨短期資本利得

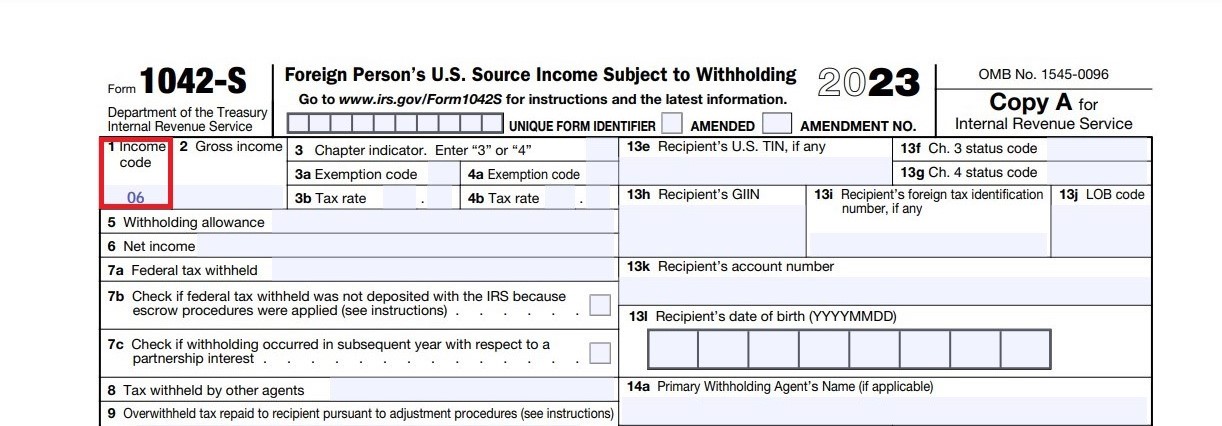

原則上,基金公司分配予境外投資人的一般所得,即境外投資人獲得的股利收入,均會適用30%的稅率(如境外投資人所屬國家與美國有租稅協定,依其協定之稅率),以就源扣繳(withholding)的方式完成繳稅義務。

於券商提供的Form 1042-S中,此項收入使用Income code 06,金額列在Box 2。

但有兩種股利收入可免繳納30%的稅負:

- 利息相關的股利(interest-related dividends):此項收入使用Income code 01、Exemption code 02。

- 短期資本利得的股利(short-term capital gain dividends):此項收入使用Income code 36、Exemption code 02。

SPY的公開說明書即有提到,如果發放分配的來源有包含「美國來源利息所得(U.S.-source interest income)」,或是「短期資本利得(short-term capital gains)」,那麼針對該部分金額得免除扣繳。

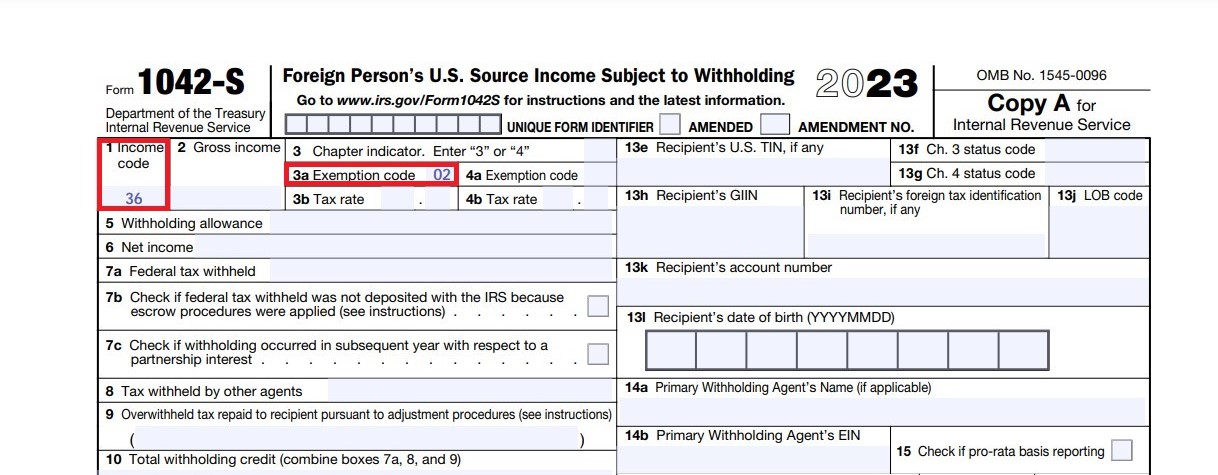

(二)、基金公司的淨資本利得

基金公司分配予境外投資人的淨資本利得,和被基金公司指定為未分配但視為已發放的資本利得,均可免納所得稅。

於券商提供的Form 1042-S中,此項收入使用Income code 36、Exemption code 02。

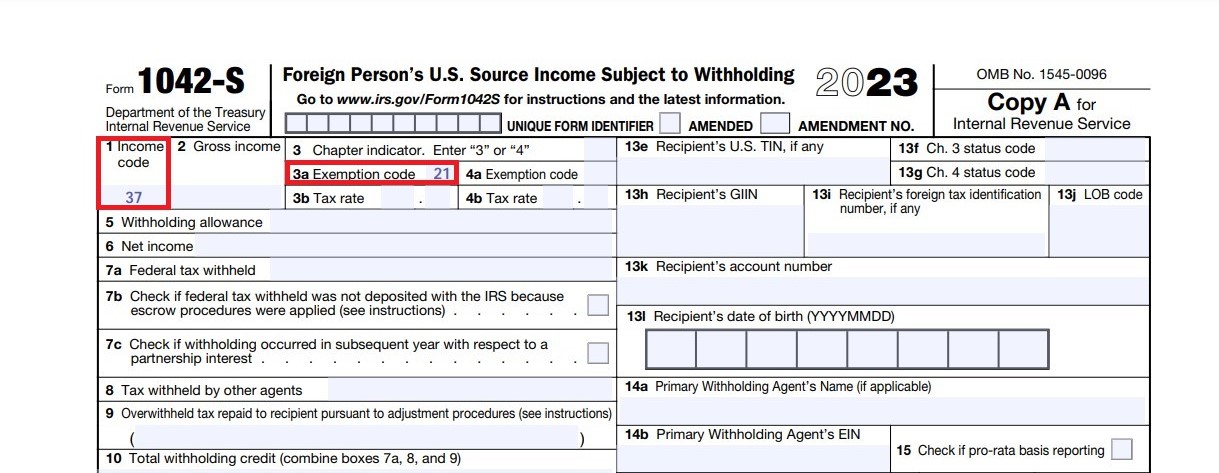

(三)、資本返還

稅務文件中將資本返還稱為「非股利分配(nondividend distributions)」,代表基金公司分配的金額非來自於收入和利潤。投資人無需繳稅,但應降低其持有ETF股的稅基。

於券商提供的Form 1042-S中,此項收入使用Income code 37、Exemption code 21。

Income code和Exemption code 對應的代碼,可至IRS網站查詢。

二、證券交易市場中買賣ETF股的價差收入

境外投資人在證券市場中處分ETF股所獲得的資本利得,免納所得稅。

基金公司的稅務文件

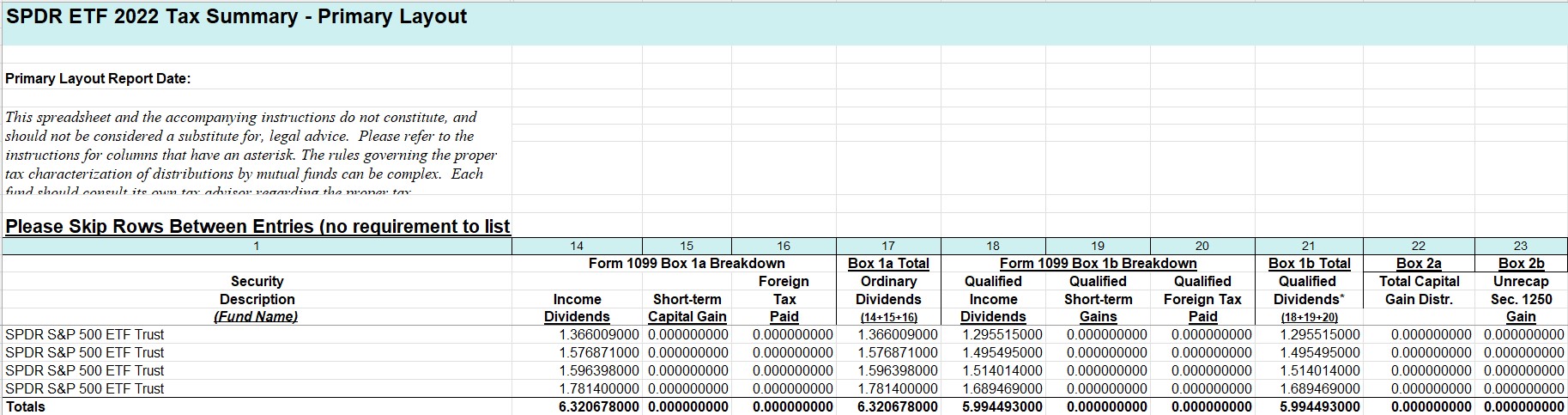

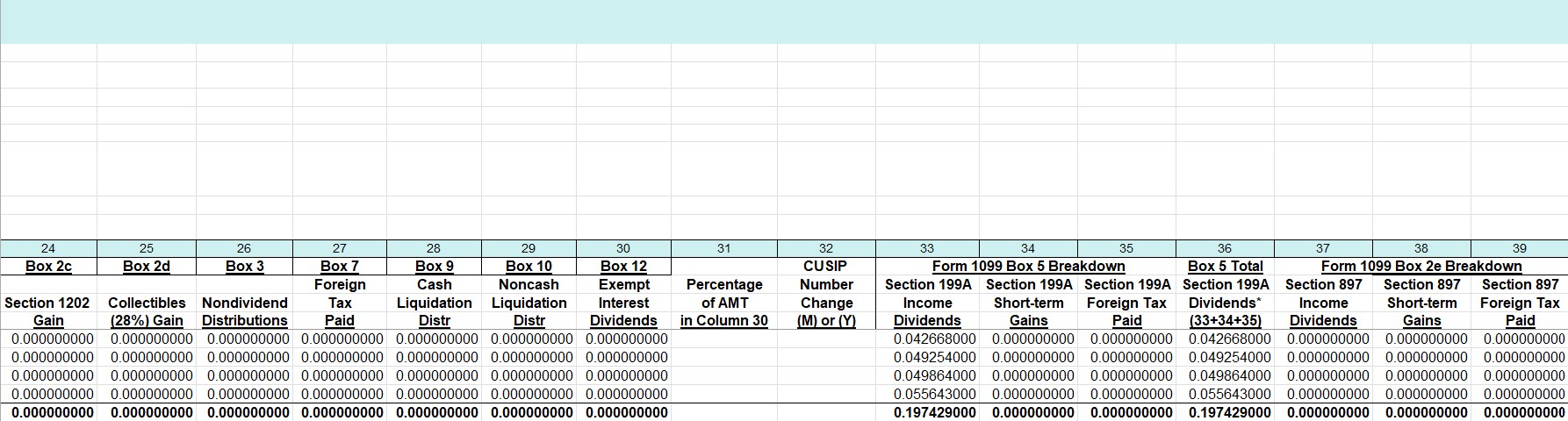

基金公司每年於年度終了後會公告稅務文件,其中也能看出分配金額的細目。State Street Global Advisors將稅務文件SPDR ICI Tax Summary (Primary)刊登於此,不過裡面包含眾多投資產品,建議用代號:SPY直接查找。

以2022年來說(見下圖),SPY四次的分配中,一般所得和合格股利收入的占比最多,且沒有淨短期資本利得和淨資本利得的分配。

①

②

可想而知,這和基金公司的申購(Creation)/贖回(Redemption)有很大的關係,因為只要善用實物(in-kind)申購/贖回,就可沖洗掉基金公司的資本利得,自然也無從將其分配給投資人。

而非股利分配也未出現在當年四次的分配中,金額均為0。

投資人可用稅務文件中的分配類別和金額,核對券商提供的Form 1099-DIV或Form 1042-S中的數字,如此便能明白報稅的基礎資訊。

相較於市面上其他的指數股票型基金,SPY的投資組合顯得相對單純且平易近人,熟悉以上這些稅務觀念及繳稅方式不失為ETFs課稅實務的一個很好的養成途徑。