如果你每週工作40個小時,並且家裡育有一個孩子,你將不再處於貧困之中。

-比爾˙柯林頓(Bill Clinton)

(If you work 40 hours a week and you’ve got a child in the house, you will no longer be in poverty.)

►本篇目錄

勞動所得稅務扣抵額(Earned Income Tax Credit;EITC)是一項專為低收入勞工設計的稅賦優惠,符合資格的納稅人每年可以在申報聯邦所得稅的時候向政府請領補助,由於EITC具有退稅效果(refundable),納稅人獲得補助的方式不外乎有三種:一、抵免聯邦所得稅的應納稅額;二、如果沒有應納稅額,國稅局給予退稅;三、部分用來抵免應納稅額,部分用來獲得退稅。此種藉由退稅給予補助的方式獲得了廣大的支持,也推動國會陸續制定其他具有退稅效果的稅務扣抵額,包括減輕育有子女家庭稅務負擔的「兒童稅務扣抵額(Child Tax Credit)」、幫助納稅人負擔高等教育費用的「美國機會稅務扣抵額(American Opportunity Tax Credit)」,以及補貼健康保險保費的「保費稅務扣抵額(Premium Tax Credit)」。

而於1975年制定的EITC,主要是為了對育有子女的低收入勞工提供財務援助,起初只是暫時性的稅賦優惠,但經過歷次修法之後,現已成為聯邦政府針對貧窮工作家庭所實施的最大反貧困計畫(antipoverty program)。2015年的時候,計有2,810萬名納稅人請領了EITC,總給付為685億元;到了2021年,共有2,500萬名納稅人請領了EITC,總給付為603億元。許多本來處於「極端貧困(deep poverty,低於聯邦貧困線的50%)」或「貧困(poverty,介於聯邦貧困線的50%到100%)」的家庭因此得以脫貧,且許多本來失業的家庭,也因為要請領EITC而積極投入到勞動市場之中。

EITC向貧窮的工作家庭伸出援手,特別是那些還需要養育子女的家庭,正如比爾˙柯林頓(Bill Clinton)總統在談到EITC時所說:「如果你每週工作40個小時,並且家裡育有一個孩子,你將不再處於貧困之中。(If you work 40 hours a week and you’ve got a child in the house, you will no longer be in poverty.)」數百萬貧窮的美國工作家庭因為EITC這項稅賦優惠不再感到經濟上的邊緣化。

EITC制定緣由

1960、1970年代社會福利改革之際,政府針對提供育有子女的家庭經濟援助有多方爭辯,歸納後大致分成兩派做法,一是直接給予現金,二是引進「負所得稅(negative income tax)」的概念,對於沒有所得或不需繳稅的家庭給予保障收入(guaranteed income),對於有所得要繳稅的家庭,同樣給予保障收入,但金額會隨著所得增加而逐步遞減,當所得高過一定水平時,納稅家庭即會喪失保障收入。

提高工作意願

相較於直接給予現金,負所得稅依照納稅家庭個別狀況給予不同程度的保障收入自然受到普遍的歡迎,不過這種方式仍有一隱憂,因為無論如何納稅人每月還是有錢拿,保障收入會否使人們失去工作的動力,變得不再願意工作?為了解消此種疑慮,立法者便提議保障收入不能無差別發放,只有在工作的人才可向政府請領保障收入,沒有工作的人則無法獲得相關保障,且越是工作,就越能得到更多的幫助。換句話說,保障收入被視為是激勵人們工作的誘因,或是給予勞工的「工作獎金(work bonus)」。

這項「工作獎金計畫」到1975年才由國會兩院通過,其名稱也才正式更改為「勞動所得稅務扣抵額(Earned Income Tax Credit)」。在第一版的規定中,如果納稅人的收入在4,000元以下,EITC即為收入的10%,最多不超過400元。如果納稅人的收入超過4,000元,EITC的數字會開始遞減。一旦納稅人的收入超過8,000元,就無法再申報EITC。

EITC的主要任務是讓人們更多地投入工作並減少他們對領取現金補助的依賴,但在國會通過的那一年,EITC還被賦予另一重責大任,它要解決1975年食物和能源高漲的價格問題並刺激經濟的大幅成長。由於EITC可以增加低收入者的稅後收入,隨著可支配的收入越多,他們越有可能負擔消費,EITC對經濟發展自然就起到了推波助瀾的作用。國會本來只打算讓EITC施行一年即光榮引退,不過鑑於施行成效似乎不錯,在多次展延後終於在1978年將EITC訂定為永久的稅務扣抵額。

之後的幾年間,考慮到EITC成本和濫用情形不斷增加,國會在1990年代展開了一系列的修法,不僅加強了資格條件的審核力度,也把發放對象鎖定在真正需要幫助的家庭,無子女的家庭也才開始被納入EITC的保障範圍。

減少貧困

隨著時間推移,EITC的目標從「提高工作意願」逐漸轉型為「減少貧困」,與同樣針對低收入勞工所推行的基本工資(minimum wage)相比,EITC不只給予勞工保障收入,還能幫助低收入勞工的家庭脫離貧困,如果勞工家庭擁有的子女數越多,可請領的金額也會越多。

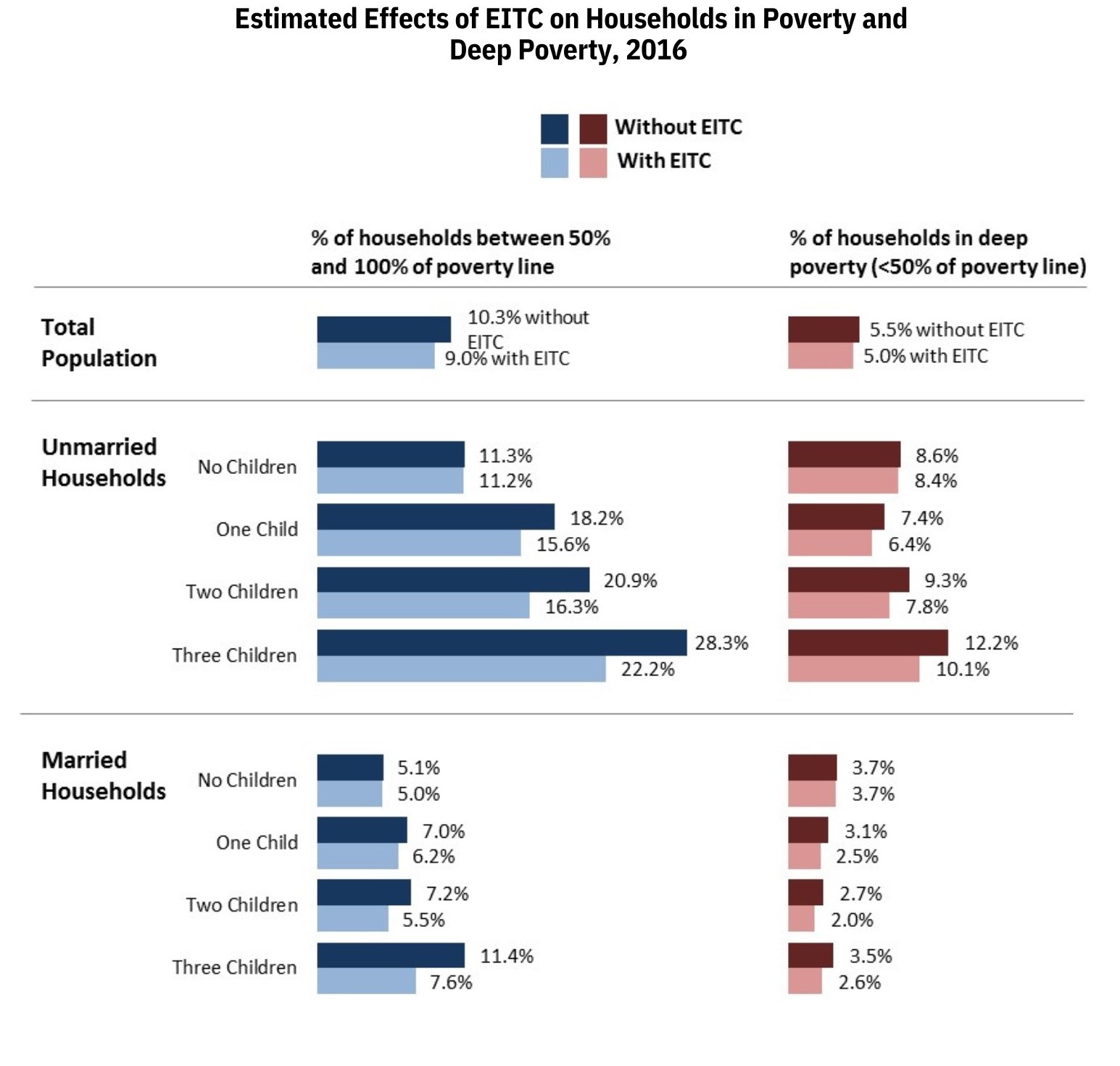

以2016年的真實數據來看(詳見表一),在不計入EITC的情況下,未婚無子女的納稅人中,有11.3%處於貧困,8.6%處於極端貧困。一旦計入EITC後,這兩個比例分別降為11.2%和8.4%,減貧效果較不顯著。

相對地,同樣在不計入EITC的情況下,擁有三個孩子的單親家庭中,有28.3%處於貧困,12.2%處於極端貧困。一旦計入EITC後,這兩個比例分別降至22.2%和10.1%,減貧效果變得明顯許多。與處於貧困家庭相比,EITC對於處於極端貧困家庭的減貧效果相對較小,這可能是因為EITC的金額太小,無法將這些家庭的收入推至脫貧,或可能是處於極端貧困的家庭要不沒有工作,要不無法工作,因此很少能請領到EITC。

表一

從上述可見,EITC在扶貧政策中確實扮演了重要角色,尤其確保育有子女的工作家庭不會落入貧窮線下,但在幫助無工作家庭脫離貧困方面,它也暴露其最大的侷限—做為一項基於工作有無的稅務扣抵額,EITC對於那些選擇不工作或失去工作能力的家庭,無法提供實質有效的幫助。

EITC請領資格

申請人必須要符合以下這些資格才可以請領EITC:

一、申請人必須填報聯邦所得稅的稅單

不論有無需要繳稅,申請人必須填報聯邦所得稅的稅單才能請領EITC。如果申請人已婚,則只能使用結婚合併申報或戶長(Head of Household,視情形而定)的方式進行申報,無法使用結婚分開申報的方式請領EITC。

【關於申報身分,請參閱『個人所得稅專區-稅務申報身分和受扶養人』】

二、申請人必須要有勞務所得(earned income)

勞務所得包括工資、薪水、小費、其他各類報酬,以及來自自雇事業的收入,但不包括利息、股利、退休金、年金、社會安全福利金、失業補助金、贍養費、子女扶養費、非居住在美國的外國人(nonresident alien)的國外所得。並且,如果有申報海外勞務所得免稅額(foreign earned income exclusion),申請人即會失去請領EITC的資格。

三、申請人必須是美國的居民

在納稅年度中申請人必須有超過一半的時間居住在美國。

四、申請人如有符合條件的小孩(Qualifying Child),可請領金額會更多

符合條件的小孩必須滿足三項條件:(一)關係:必須是申請人的子女、繼子女、領養子女、寄養子女、兄弟姐妹、繼兄弟姊妹,或這些親屬之子孫。(二)主要住所:必須和申請人在美國主要住所同住超過半年。(三)年齡:未滿19歲,或是全職學生但未滿24歲(如果永久且完全殘疾,則沒有年齡限制)。

五、申請人如沒有符合條件的小孩,年齡應介於25歲到65歲間

如果是結婚合併申報,其中一方符合年齡要求即可。申請人如有符合條件的小孩,其年齡不受限制。

六、申請人的投資收入必須低於一定金額

申請人的投資收入超過一定金額時便無法再請領EITC,以2025年來說,此金額為11,950元。投資收入包括利息(含免稅利息)、股利、淨租賃收入和權利金收入、淨資本利得,與淨被動收入。

七、申請人必須提供社會安全號碼(Social Security number;SSN)

申請人必須可以提供SSN,如有配偶或符合條件的小孩,申請人也必須提供他們的SSN。

八、申請人過去請領EITC時如有詐欺(fraud)或重大漠視(reckless disregard)法令的行為,一定期限內不得再請領EITC

申請人過去如有詐欺請領EITC之情事,10年內不得再申請EITC。申請人過去如有重大漠視法令請領EITC之行為,2年內不得再申請EITC。

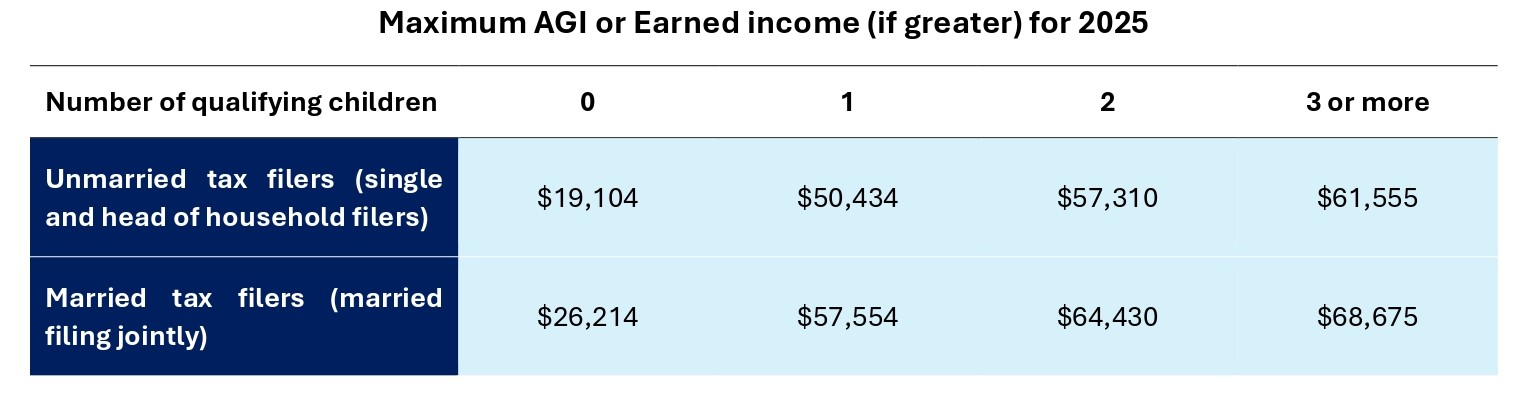

九、申請人的收入如超過上限金額,即無法再請領EITC

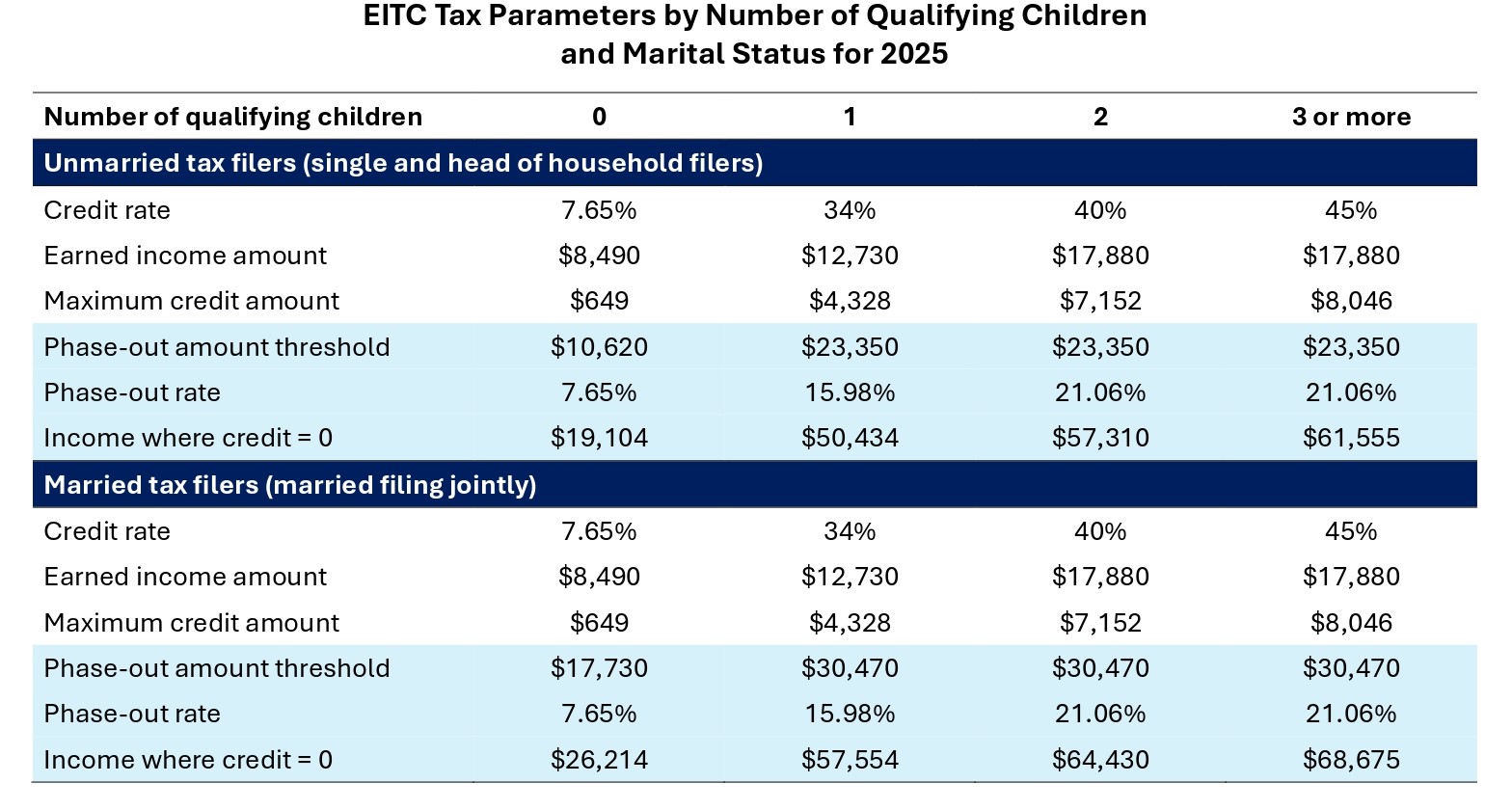

依照符合條件的小孩人數、申請人的婚姻狀態,適用不同的上限金額(詳見表二)。值得注意的是,這些金額即為EITC遞減機制間距的高端數值(higher end of phase-out range,詳見表三「Income where credit = 0」行)。

表二

如何計算EITC的金額

請領EITC的金額取決於申請人前一年的收入、薪資和家庭組成(包含婚姻狀況和符合條件的小孩人數),其計算方式為:

(1) EITC = 勞務所得 × 固定扣抵額比例。

(2) EITC最高限額 = 勞務所得最高限額 × 固定扣抵額比例。

當勞務所得的金額到達最高限額,EITC的金額也到達最高限額,此時即便勞務所得再往上提升,只要不超過遞減機制門檻,EITC的金額會繼續停留在最高限額。

(3) 最終EITC = EITC最高限額 – 減少的金額。

當勞務所得的金額超過遞減機制門檻(即遞減機制間距的低端數值)時,EITC的金額會開始減少,減少的金額 = (勞務所得 – 遞減機制門檻)× 遞減機制比例。

(4) 最終EITC = 0,當減少的金額 > EITC最高限額。

當勞務所得的金額超過遞減機制間距的高端數值時,EITC的數字即為0。

註:

勞務所得:earned income

扣抵額比例:credit rate

勞務所得最高限額:earned income amount

EITC最高限額:maximum credit amount

遞減機制門檻:phase-out amount threshold

遞減機制間距的低端數值:lower end of phase-out range

遞減機制間距的高端數值:higher end of phase-out range

遞減機制比例:phase-out rate

在計算(3)、(4)時,如果申請人的調整後總收入(adjusted gross income;AGI)大於勞務所得,則以AGI為準。

表三

下方以無子女的申請人為例:

1. 假設申請人的勞務所得為11,000元,他能夠請領多少EITC?由於勞務所得11,000元不只超過勞務所得最高限額8,490元,還超過了遞減機制門檻10,620元,他所能請領的EITC金額會因此減少。

(1) EITC最高限額 = 勞務所得最高限額 × 固定扣抵額比例。

649元 = 8,490元 × 7.65%。

(2) 最終EITC = EITC最高限額 – 減少的金額。

620元 = 649元 – 29元。

減少的金額 = (勞務所得 – 遞減機制門檻)× 遞減機制比例。

29元 = (11,000元 – 10,620元)× 7.65%。

2. 假設申請人的勞務所得為20,000元,他能夠請領多少EITC?由於勞務所得20,000元不只超過遞減機制門檻10,620元,還超過了遞減機制間距的高端數值19,104元,他所能請領的EITC金額將降為0元。

(1) EITC最高限額 = 勞務所得最高限額 × 固定扣抵額比例。

649元 = 8,490元 × 7.65%。

(2) 最終EITC = EITC最高限額 – 減少的金額。

0元 = 649元 – 718元。

減少的金額 = (勞務所得 – 遞減機制門檻)× 遞減機制比例。

718元 = (20,000元 – 10,620元)× 7.65%。

EITC自施行以來一直有著居高不下的參與率,以國稅局最近期的資料來看,2020年共有2,600萬名納稅人請領了EITC,占所有申報個人所得稅的納稅人的16%,當年總支出為590億元,其中高達96%支付給了育有子女的家庭,EITC無疑是規模最大、提供最多現金補助的扶貧計畫之一。

不過,許多專家也質疑EITC是否真正幫助到需要幫助的人。EITC幫助了貧困的家庭,也惠及收入高於貧困線的家庭,但EITC給予極端貧困家庭的幫助可能相當有限,因為如同前述,許多極端貧困家庭沒有工作,也就無法請領EITC。

事實上,據統計每5位符合EITC資格的人裡面,只有1位請領EITC。這個數字代表每年約有7百萬人可以請領EITC卻沒去請領,每年閒置在那未使用的稅賦優惠足足有173億元之多。不去請領的原因很多,可能是因為他們有福利規避(welfare avoidance)的傾向,可能是他們怕被汙名化,也可能是申報程序和準備文件太繁瑣,他們不知該如何申請。總之,美國最大反貧困計畫仍有努力的空間。