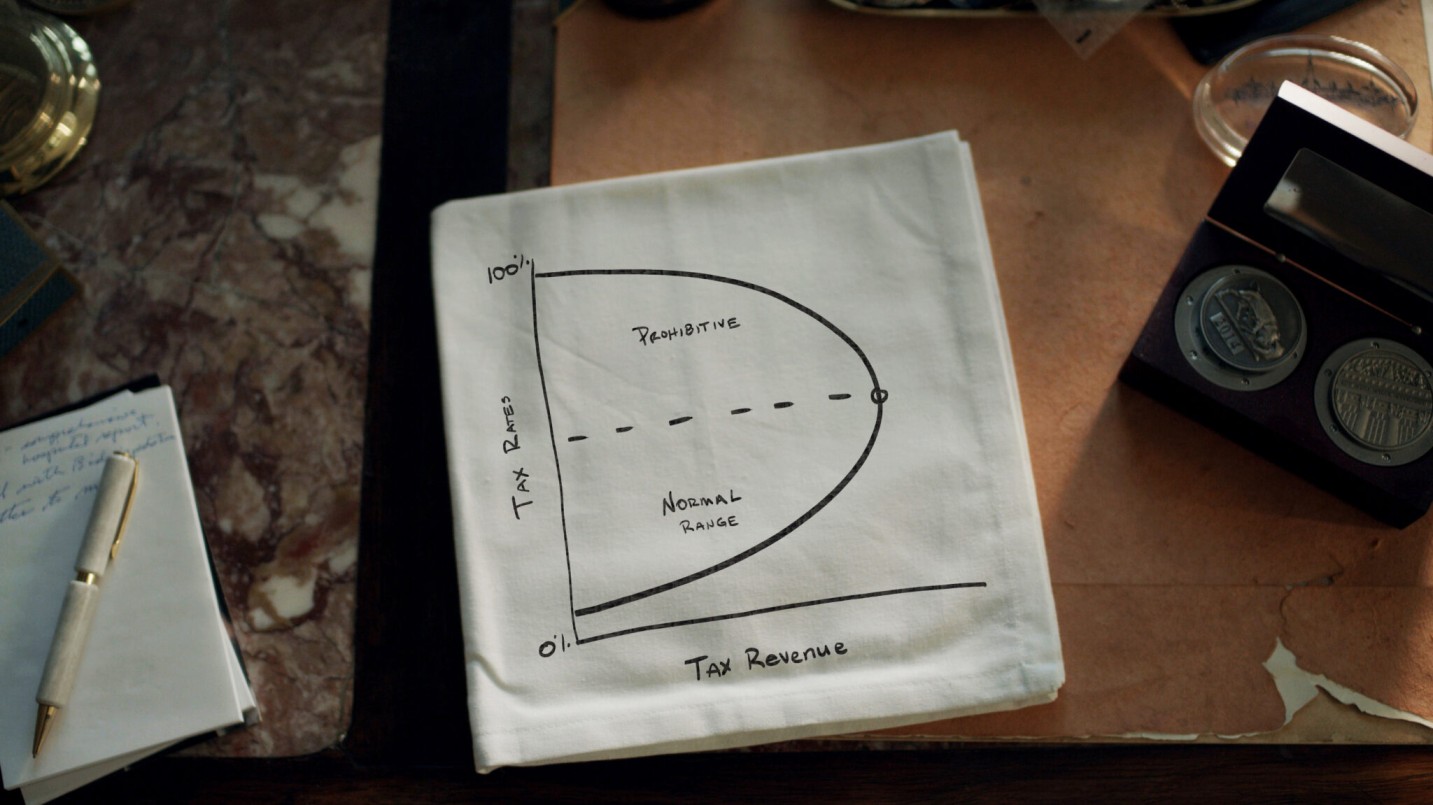

封面圖片來源:https://onlinecoursesblog.hillsdale.edu/deep-dive-understanding-the-laffer-curve/

據說有一名經濟學家在用餐時為了向席間友人解釋稅率和稅收的關係,隨意地在餐巾紙上畫下一條∩型曲線,示意政府的稅收會隨著稅率上升而增加,但在稅率上升到某一極限以後,政府的稅收將開始遞減。這名經濟學家的名字叫做亞瑟˙拉弗(Arthur Laffer),他是供給學派(supply-side economics)的代表人物,曾擔任1980年代羅納˙雷根(Ronald Reagan)總統的首席經濟顧問,也是三十年後唐納˙川普(Donald Trump)總統執政時期經濟政策的重要推手,而他所提出的拉弗曲線對美國歷史上幾次重大的稅改計畫均產生了深遠的影響。

奉行相同理論基礎的雷根經濟學和川普經濟學,它們在推動稅改計畫時都是建立在減稅能為政府帶來更多的收入,並可以促進長期經濟增長的假設上。然而,每次減稅是否皆如拉弗曲線所預測般可以自我補償失去的稅收呢?

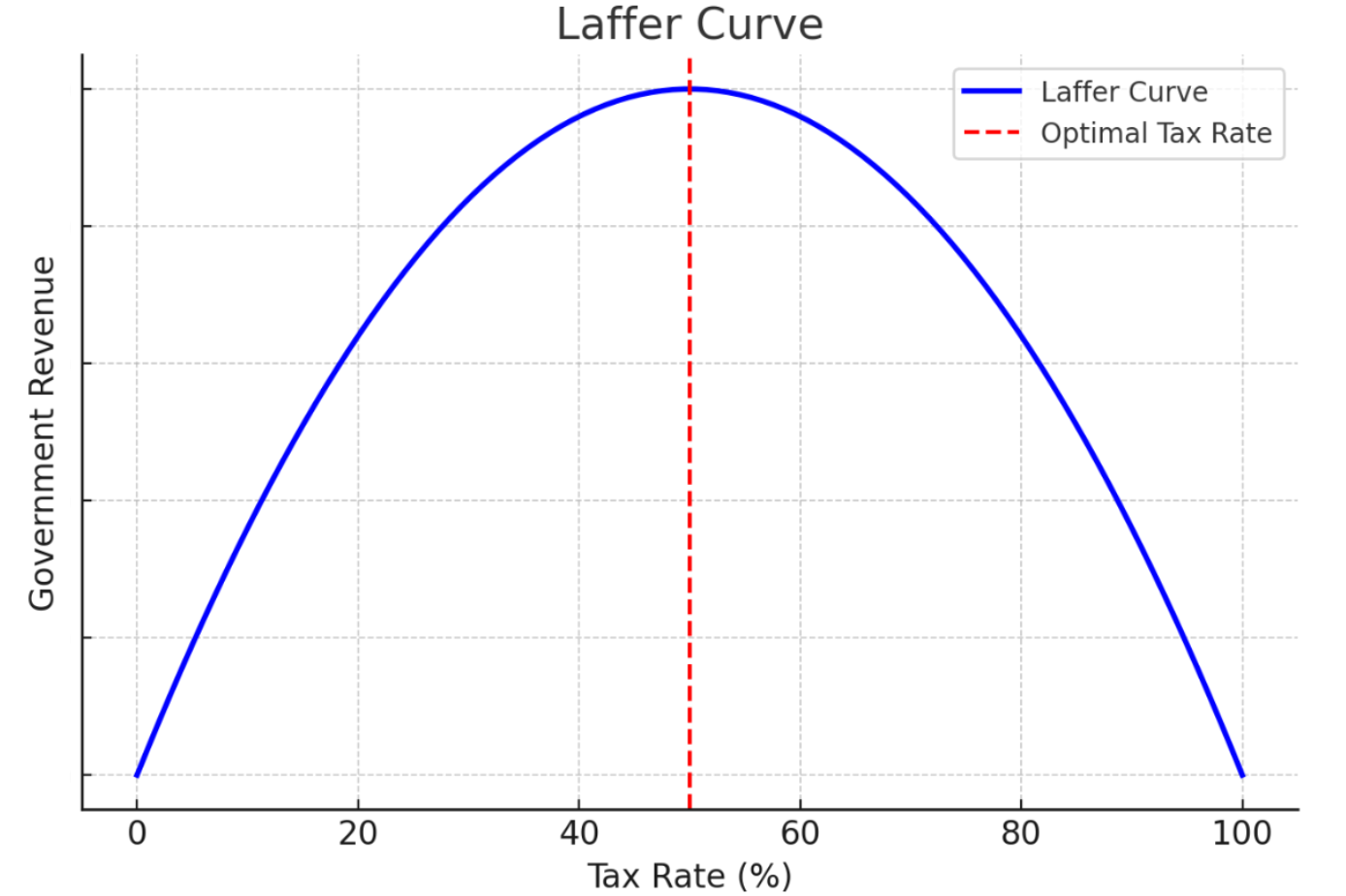

拉弗曲線(Laffer Curve)

拉弗曲線所呈現的形狀,原始型態為左右對稱,可從中間把這條曲線切分為二。稅收攀升的左側稱為「正常區域(normal range)」,稅收下降的右側稱為「稅率禁區(prohibitive range)」。稅率和稅收起初是正向關係,但當稅率上升到一定程度,人們會變得不再願意工作,生產活動也將一一停擺,在勞動供給出現狀況的時候,政府的稅收自然逐漸下滑。而事實上,過高的稅率不只會影響工作意願,還會影響人們的儲蓄意願、投資意願、消費意願、進行逃漏稅或避稅的意願,因為如此,加上其他複雜的市場因素,沒人能夠準確知道「∩」頂端的稅率為何,只知道如果政府想要稅收最大化,稅率不能訂得太高也不能太低,必須找到一個剛剛好的平衡點。

比起拉弗曲線的成因,更重要的問題或許是,我們是否知道現有的稅率落在哪一個區域?

如果落在正常區域,政府可以提高稅率增加稅收。不過要是政府不增稅還減稅,不但稅收會減少,一時的經濟成長恐也不足以抵銷稅率下降的影響。

相反地,如果落在稅率禁區,政府應該調降稅率,並且,在沒有足以填補流失稅收的情形下(不論開源或節流),應該擴大稅基。供給學派對於稅率禁區的論點是,政府一方面可以透過刪除扣除額或稅務減免、簡化稅制、修改稅法漏洞的方式擴大稅基,使稅收仍維持在一定水平,一方面可以透過減稅促進生產、投資、消費、就業,進而提升整體經濟的成長。

美國稅務基金會(Tax Foundation)就曾被川普總統的幕僚要求研究過這個問題:「針對收入超過1百萬元的納稅人,如果取消他們除慈善捐贈扣除額外所有的稅上扣除額,政府可以將他們適用的稅率調降到多少,還能保證他們仍然繳納與之前相同的稅負?」稅務基金會給出的答案是35%到36%。後來,在2017年《減稅與就業法案(Tax Cuts and Jobs Act)》修訂個人所得稅的最高稅率時,這個比例調整為37%。

富人在高稅率的稅制之下,往往會想要使用各種扣除額或稅務減免以減輕稅務負擔,例如房貸利息費用扣除額(mortgage interest deduction)、州和地方政府稅務費用扣除額(state and local tax deduction)等,更不用說進行非法的逃漏稅行為來躲避國稅局的追查。但在取消優惠之後,富人原本得以扣除或減免的收入,現在都變成應稅收入,且伴隨著稅制簡化、漏洞填補,富人也難以再從事逃漏稅行為,稅基擴大和稅率調降的結果,富人繳納的稅負與前大致相同,甚至更多。

由於拉弗曲線並無嚴謹的分析資料佐證,將之應用於租稅政策至今仍充滿爭議性。有經濟學家指出,稅率與稅收之間的關係並非全然線性,許多國家與時期的經驗均顯示,在不同經濟環境、產業結構、財政狀況的影響之下,拉弗曲線的形狀也會有所差異,可能呈∩型,也可能呈鐘形;其分配可能對稱、也可能左偏或右偏。因此在制定租稅政策時,亦應考量其他影響稅收與經濟成長的因素,否則容易得出過度簡化的結論。

從美國歷史的國內生產毛額(Gross Domestic Product;GDP)成長數據來看,可能位於稅率禁區(拉弗曲線右側)的減稅政策應有卡爾文˙柯立芝(Calvin Coolidge)總統推行的《1926年稅收法(Revenue Act of 1926)》,與約翰˙甘迺迪(John F. Kennedy)總統推行的《1964年稅收法(Revenue Act of 1964)》,兩次減稅最後都為政府帶來更多的稅收和經濟增長。

可能處於正常區域(拉弗曲線左側)的減稅政策則有喬治˙布希(George W. Bush)總統時期的《2001年經濟成長與稅收減免協調法案(Economic Growth and Tax Relief Reconciliation Act of 2001)》和《2003年就業與成長稅收減免協調法案(Jobs and Growth Tax Relief Reconciliation Act of 2003)》,經過兩度減稅後,美國經濟雖在短期內有所好轉,但聯邦政府的稅收卻明顯驟降。

向供給學派致敬的雷根經濟學和川普經濟學,都是歷史上具重大影響力的經濟政策。我們將以它們推行的稅制改革,探討減稅與稅收之間的關係,以及對經濟增長和政府財政的影響。

雷根經濟學(Reaganomics)

1970年代,石油危機導致油價暴漲,美國正經歷停滯性通膨(stagflation),高通膨與高失業率並行,生產力下滑,整體經濟呈衰退趨勢。雷根總統上任以後,推動了一系列政策振興美國經濟,內容包含:

(一)減稅:降低聯邦所得稅和資本利得稅,增加富人和企業的可支配收入,進而刺激創新、投資和生產。

(二)鬆綁政府監管:放寬對企業的管制,減少政府對市場的干預。

(三)控制政府開支:強化軍事力量以因應冷戰,限制社會福利支出以減輕政府負擔。

(四)穩定貨幣供應:通過穩定貨幣政策來控制通膨,促進經濟的長期發展。

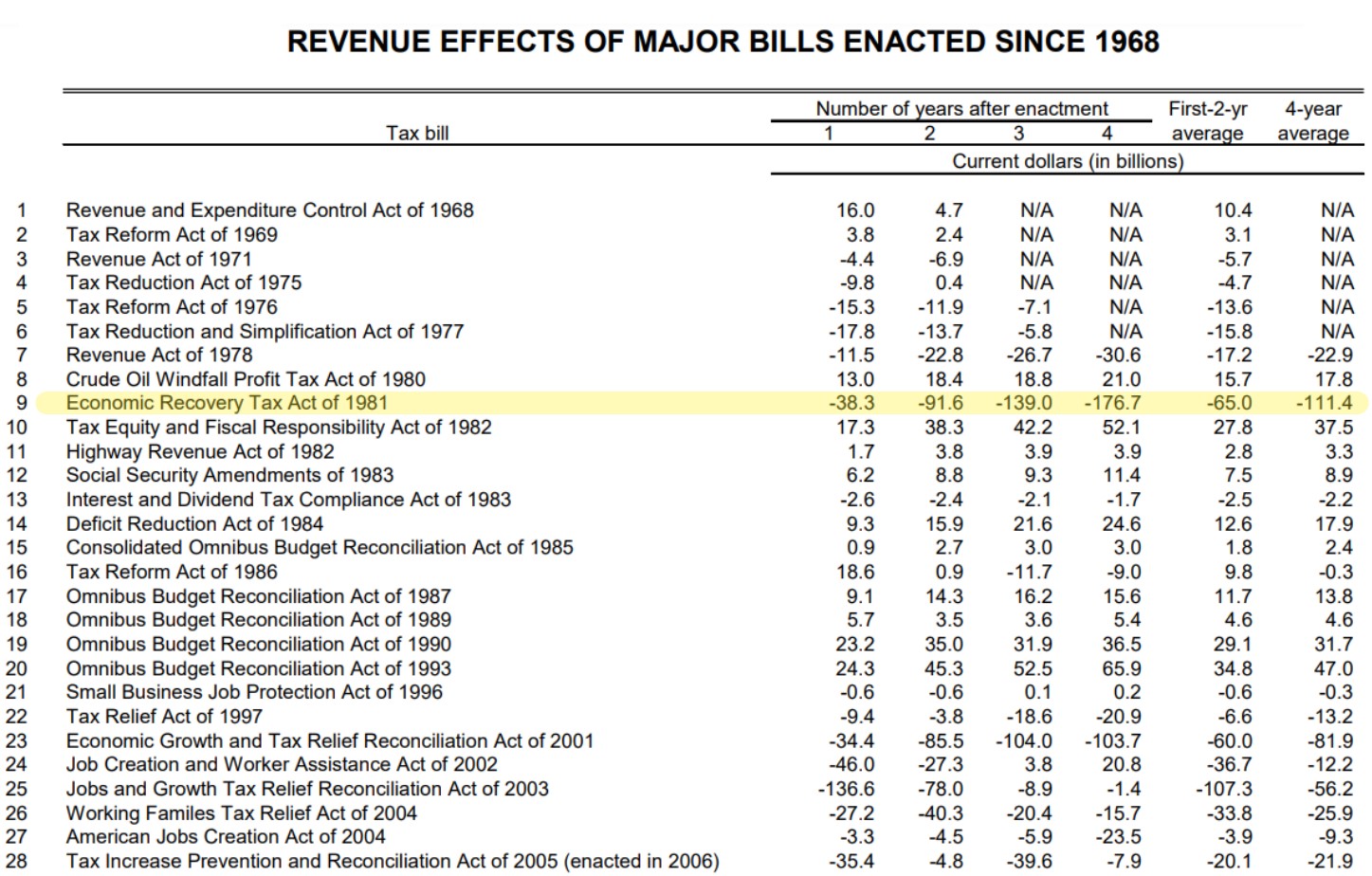

深受經濟學家拉弗和供給學派的影響,雷根總統的經濟政策強調對富人和企業減稅,以及對主要產業鬆綁管制,市場能量將得以釋放並「下滲(trickle down)」至各個階層的人們,當就業率開始提升、供給恢復正常,經濟將成長上揚。 雷根總統在1980年代前後共推行兩次大型減稅計畫,第一次是《1981年經濟復甦稅法(Economic Recovery Tax Act of 1981)》,該法案大幅削減個人所得稅稅率,最高稅率從70%降為50%,而資本利得適用的稅率,最高稅率也從28%降為20%。其他減稅措施包括引進加速成本回收法(Accelerated Cost Recovery System)、§179折舊費用化(Section 179 expensing)等。然而因為減稅力道過猛,政府稅收在短期內迅速衰退,1982年的GDP成長率為負1.8%。為了解決財政赤字,國會不得不從1982年起開始加稅,並在1986年進一步調整稅制。一般認為此次稅改發生在正常區域(拉弗曲線左側),因此才有稅收走下坡的現象(表一)。

表一

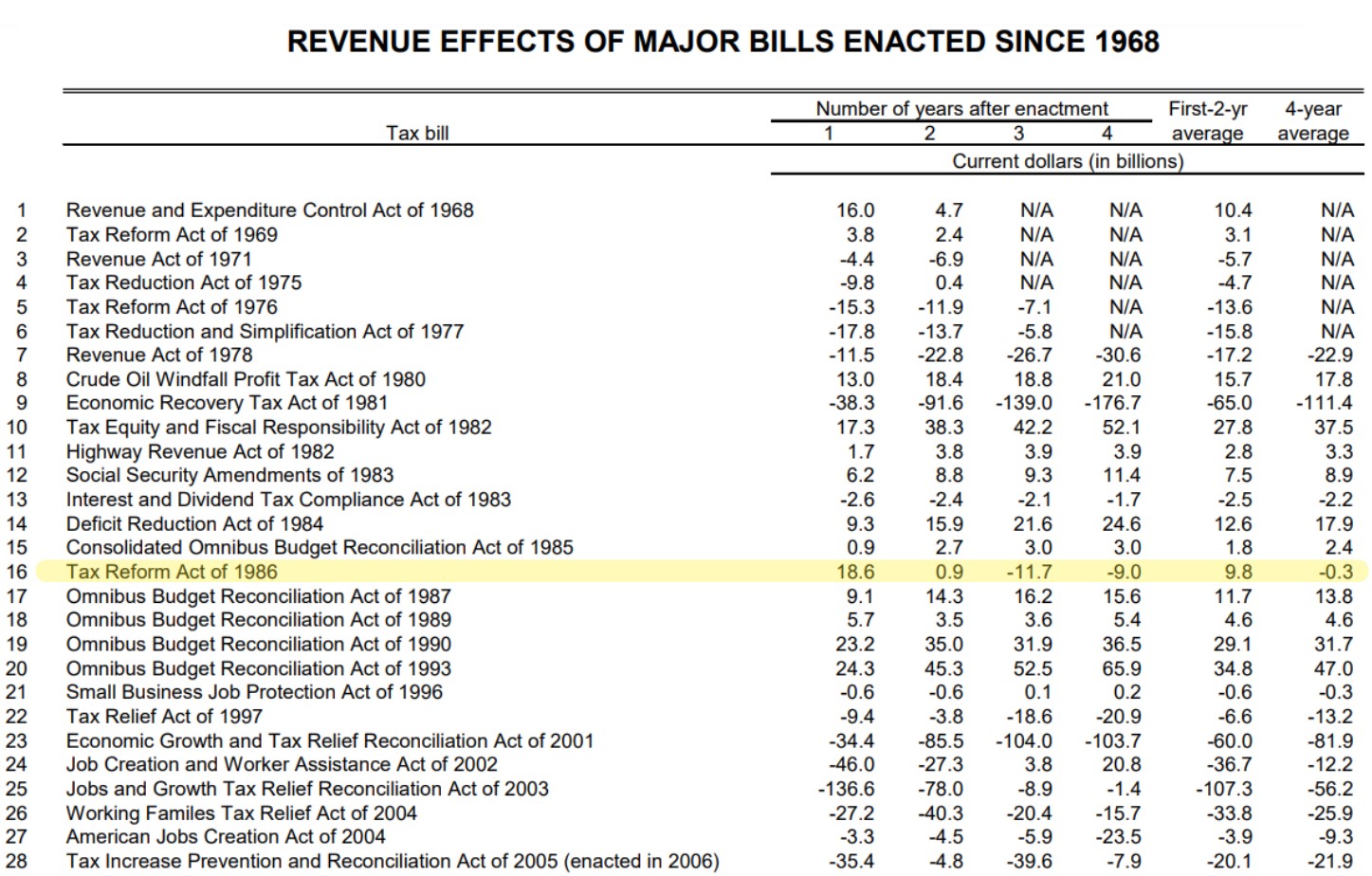

第二次主要減稅計畫是《1986年稅制改革法案(Tax Reform Act of 1986)》,減稅措施包括調降個人所得稅的稅率,最高稅率一路從50%降至28%,擴大標準扣除額、個人免稅額,以及勞動所得稅務扣抵額(Earned Income Tax Credit)。同一時間,為抵銷流失的稅收,國會調高資本利得適用的稅率,最高稅率從從20%上升為28%,並且加重最低稅負(Alternative Minimum Tax)、刪除各種稅上扣除額,及為列舉扣除額的「其他」項增訂調整後總收入(Adjusted Gross Income)2%的門檻。動產折舊部分,改使用修訂式加速成本回收法(Modified Accelerated Cost Recovery System)。企業部分,調降公司所得稅的稅率;最高稅率降至34%。

這兩次的減稅計畫基本圍繞「擴大稅基、降低稅率」的目標進行,尤其是1986年的第二次稅改後,政府稅收有顯著上升(表二)。它的成功很大部分是建立於對當時稅制的正確判斷,由於稅改前的稅率已進入稅率禁區(拉弗曲線右側),所以可以藉由稅率調降、簡化稅制、減少扣除額等措施刺激勞動生產,使總和供給增加,並進一步帶動GDP成長。

表二

雷根總統的減稅政策與去管制措施,結束了1970年代的停滯性通膨,美國經濟在1980年代中期恢復強勁增長,GDP成長加速,就業市場改善,股市繁榮。不過,減稅也導致政府財政赤字擴大,聯邦債務上升,引發後續財政平衡的討論。

雷根經濟學對日後美國的經濟與財政政策影響深鉅,並在2017年以後成為川普經濟學的重要基礎。

川普經濟學(Trumponomics)

2017年川普總統上任時,美國經濟處於復甦期,失業率低,通膨溫和,股市強勁,但也面臨著貿易不平衡和財政赤字等挑戰。川普總統第一個任期的經濟政策,重心放在減稅、去管制,重啟貿易談判和實行保護主義,希望透過這些政策可以推動經濟增長。採行的具體措施有:

(一)減稅:降低聯邦所得稅,吸引資本回流與鼓勵企業投資。

(二)鬆綁政府監管:放寬對能源和金融產業的管制,刺激經濟發展。

(三)加徵關稅:對進口商品加徵關稅,進而掀起中美貿易戰。

(四)緊收移民政策:提高移民門檻,遣返非法移民、強化邊境管制。

川普經濟學在各個方面都存在雷根經濟學的影子,特別是租稅減免措施,很難不發現兩者有著驚人的相似之處。

2017年的《減稅與就業法案(Tax Cuts and Jobs Act)》一樣推動稅制簡化,稅改內容則橫跨個人、企業、國際租稅。個人方面,將所得稅的最高稅率從39.6%調降至37%,擴大標準扣除額,取消個人免稅額,增加稅務扣抵額,並提高遺產及贈與稅的免稅額。企業方面,將公司所得稅的稅率從35%調降至21%,增訂合格營業收入扣除額(Qualified Business Income Deduction)、實施獎勵性折舊(Bonus Depreciation)。國際租稅方面,制訂強制匯回稅(mandatory repatriation tax)、全球無形資產低稅負所得(Global Intangible Low-Taxed Income)、海外來源無形資產所得(Foreign Derived Intangible Income)等新稅制。川普稅改和雷根稅改基本師承同脈,追求的都是「擴大稅基、降低稅率」。

這點也可自拉弗和史蒂芬˙摩爾(Stephen Moore)二人合著的《川普經濟學:重振經濟的美國優先計畫內幕(Trumponomics: Inside the America First Plan to Revive Our Economy)》一書獲得印證。該書中寫道:「『低稅率、廣稅基』是打造良好稅制的基石,一個稅率較低、漏洞較少,且保持中立的稅制可以確保人人都繳付應納的稅負,不論他有多富有,或他的會計師團隊有多堅強。」、「雷根、坎普、布拉德利和蓋哈特【編按】推動的稅改計畫,簡化了稅率級距,並大幅削減扣除額,這套稅制一直運行良好,直到遊說團體開始鑽法律漏洞,然後進步派把最高稅率從1986年的28%拉升到2016年的近40%。」

拉弗認為建構經濟繁榮有五大支柱:(一)低稅負、廣稅基;(二)控制支出;(三)穩定貨幣;(四)自由貿易;(五)鬆綁監管,川普總統實行的經濟政策至少已立下(一)、(三)、(五)三根支柱。如果目標是將美國經濟成長率推升到4%以上(競選時開的支票為4%,上任後修正為3%),那麼最後的實際成效為何呢?

2018年減稅政策成功帶動投資成長與消費支出,美國GDP增長率達到2.9%,但2019年起減稅影響逐漸減少,經濟增長開始放緩,且在政府開支並未減少的情形下,聯邦赤字持續擴大,導致政府財政壓力加劇。2020年因為新冠疫情衝擊,經濟大幅衰退,GDP下降2%。整體而言,並未達到川普政府當初預測的3%以上的長期增長目標。此外,雖然2018年的稅收看似略高於2017年,但若考慮通膨影響,實際稅收不及2017年,且因經濟增長的程度太低,稅收損失無法獲得回補。從這些數據來看,《減稅與就業法案(Tax Cuts and Jobs Act)》可能仍在正常區域(拉弗曲線左側),稅改沒有發生預期的效果。

2025年開始,川普經濟學2.0整裝後重新上岸,這次的經濟政策主打「低稅負、低監管、低能源成本、低利率和低通膨」,大致可以總結為去管制、降低稅率、提高關稅這三項核心政策。 國內稅收方面,應會延長2017年《減稅與就業法案(Tax Cuts and Jobs Act)》的落日條款(多數條款將於2025年底到期),或使其成為永久性法律。據美國稅務基金會估計,若將所有落日條款修訂為永久性條款,2025年至2034年間的聯邦稅收預計會流失7.9兆元,稅基會增加3.4兆元,淨稅收損失為4.5兆元。而減稅帶來的經濟增長預計可抵銷其中的7,100億元,相當於淨稅收損失4.5兆元的16%。此外,稅收損失將導致預算赤字持續擴大,並使利息成本增加約9,410億元。

對外稅收方面,除成立「對外稅務局(External Revenue Service)」,負責向其他國家收取關稅、捐稅和貿易相關之稅賦外,也採取更激進、更猛烈的關稅措施。許多經濟學家擔心對進口商品加徵關稅無疑是把成本轉嫁給消費者,美國物價將因此飆升,通膨指數也會創下新高,這使經濟政策間產生一定的矛盾。美國政府則反駁此種說法,認為提高關稅後美元會走強,貨幣升值可以抵銷部分關稅產生的通膨影響,關稅不會變成消費者的稅負。並且,關稅帶來的稅收也可以彌補部分國內稅收的流失。

由於川普總統的第二個任期2025年1月才剛開始,川普經濟學2.0究竟會如何發展,目前就只能等待時間來解答了。

最後,我們將歷史上重大的稅改法案和可能對應的拉弗曲線區域整理如下:

| 年份 | 稅改法案 | 拉弗曲線區域 |

|---|---|---|

| 1926 | 《1926年稅收法》 | 稅率禁區 |

| 1964 | 《1964年稅收法》 | 稅率禁區 |

| 1981 | 《1981年經濟復甦稅法》 | 正常區域 |

| 1986 | 《1986年稅制改革法案》 | 稅率禁區 |

| 2001 | 《2001年經濟成長與稅收減免協調法案》 | 正常區域 |

| 2003 | 《2003年就業與成長稅收減免協調法案》 | 正常區域 |

| 2017 | 《減稅與就業法案》 | 正常區域 |

編按:

即傑克˙坎普(Jack Kemp)、比爾˙布拉德利(Bill Bradley)、迪克˙蓋哈特(Dick Gephardt),三人均是1980年代推動稅改的重要政治人物。