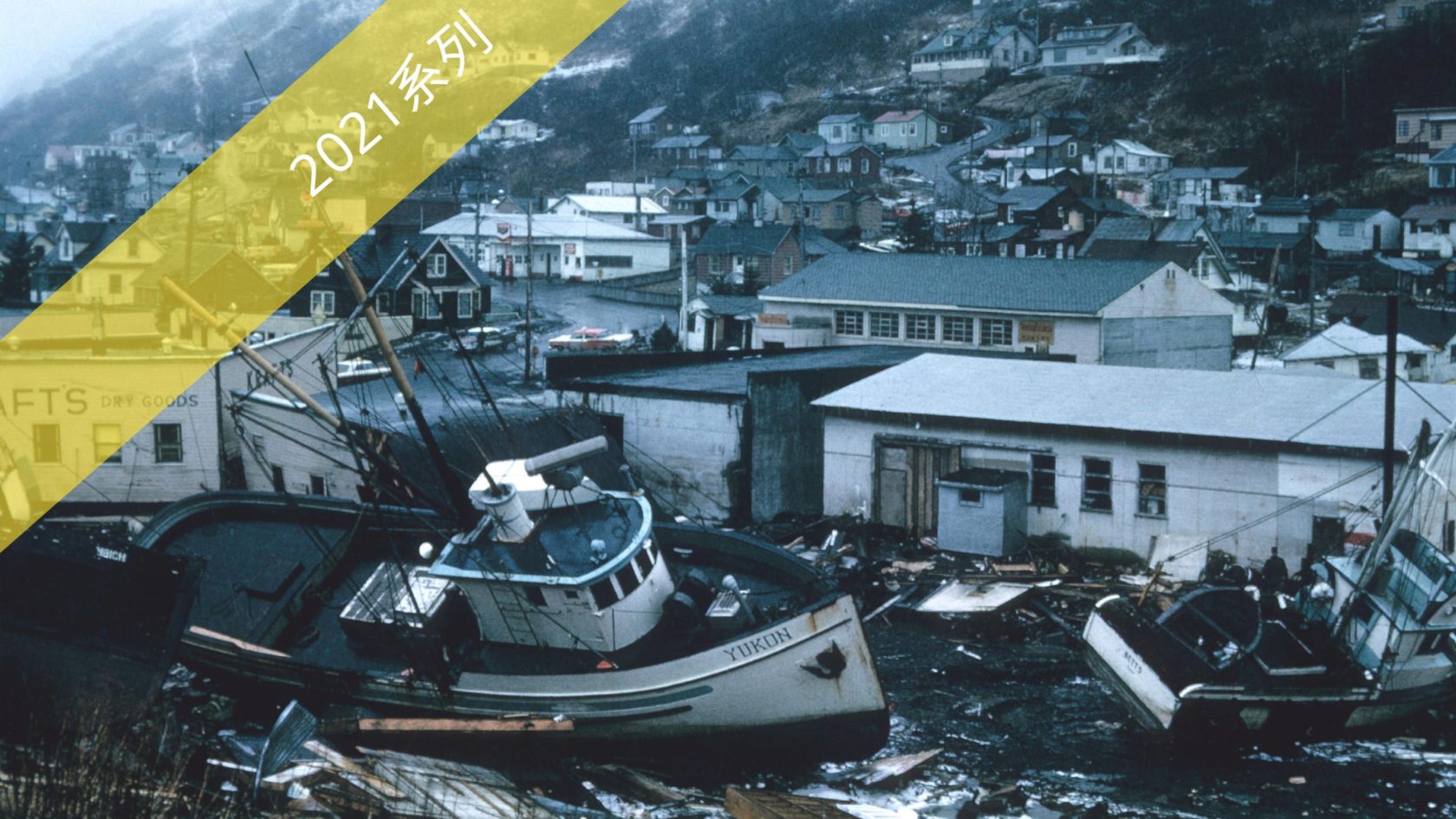

以往,納稅義務人家裡一有損害,加上其他列舉扣除額,Schedule A報得可以勤快,報得可以輕鬆,只要是突如其來的、無法預期的,或不尋常的(sudden, unexpected, or unusual)災害,例如:颶風、龍捲風、地震、船難、火山爆發等,所產生之財產損害,均可列舉扣除。

反之,如果納稅義務人的財產損害是日積月累,逐漸惡化的,例如:白蟻長期啃食木造房子,以致其梁柱斷成兩截,這就非屬突如其來的,或無法預期的損害。常有許多人誤解Tax Cuts and Jobs Act (TCJA)將損害扣除整包帶走,造成納稅義務人無法將年度間發生的損害拿來降低AGI,但事實上,以往扣除損害的規定只是在2018年至2025年間暫緩施行,而這段期間內,所有的財產損害僅限發生在聯邦公告重災(federally declared disasters)區,才得以扣除。所以,損害扣除並非完全煙消雲散。

自用財產vs營業用財產

如為個人所用之財產遭到意外損害或盜竊損失(casualty or theft loss),且是因聯邦公告重災所生,納稅義務人可以依照(1) 100元和(2) AGI 10%兩道門檻的方式進行申報,也就是每一單筆事件,實際損害費用扣除保險理賠後要超過100元,且超過100元門檻的損害都聚集起來,還要能夠超過AGI的10%,納稅義務人才可申報。

並且,Taxpayer Certainty and Disaster Tax Relief Act (TCDTRA)告訴我們,如果屬符合資格的災難損害(見下方說明),納稅義務人就算不採列舉扣除之方式,亦可稅上申報損害。值得注意的是,每一單筆事件,實際損害費用扣除保險理賠後變得要超過500元才可申報,但已沒有加總要超過AGI 10%的規定了。

那麼,營業用財產,如出租物業,若是遭竊、毀損,或被破壞,是否也可以在稅上扣除呢?是的,而且損害不限聯邦公告重災所生,扣除亦不受兩道門檻的拘束,也就是說,營業用財產的損害在考量殘值和保險理賠後可直接做扣除。除此之外,計算損害費用的起點是財產的調整後稅基,不考慮「市價的跌損」有多少。

然後,不管是自用財產或是營業用財產,都須報在4684表單,謄在Schedule A,最後才放入1040表單。

意外損害或盜竊損失三類型

4684表單將意外損害或盜竊損失分為三種,分別是聯邦意外損害(Federal Casualty Losses)、災難損害(Disaster Losses),及符合資格的災難損害(Qualified Disaster Losses),合稱為聯邦公告重災,個別適用以下的不同規定。

- 聯邦意外損害

指的是因聯邦公布重災,納稅義務人自用財產受有意外損害或盜竊損失,且意外損害必須發生在聯邦公布重災區所包含的州轄內。

納稅義務人可以申報列舉扣除。

- 災難損害

指的是損害係因聯邦公布重災所生,且發生地符合聯邦援助條件。災難損害不限發生於自用財產,即使是營業用財產或是其他可創造收入之財產,納稅義務人亦可申報損害扣除。另外,納稅義務人可以是個人、C Corporation、S Corporation,與合夥組織。

- 納稅義務人可以:

- 申報列舉扣除。

- 將損害費用扣除在損害發生的前一年。

- 符合資格的災難損害

指的是納稅義務人自用財產的意外損害或盜竊損失,可歸責於總統依照Robert T. Stafford Disaster Relief and Emergency Assistance Act (Stafford Act) §401所公布之重災,且損害或損失係發生在2018年至2019年12月21日之前,且損害或損失至2020年1月19日前還持續存在之情形。之後,國會又擴大符合資格災難損害之涵蓋範圍,包括那些因總統於2020年1月1日至2021年2月25日間所宣布之重災,所致之自用財產的意外損害或盜竊損失。然而,如要申報後者此種損害或損失,重災必須結束在2021年1月26日之前。國稅局特別指出,如果純屬COVID-19疫情所致之損害或損失,並不在符合資格的災難損害之列。

- 納稅義務人可以:

- 申報列舉扣除。

- 將損害費用扣除在損害發生的前一年。

- 扣除損害,但毋庸採列舉扣除之方式。

COVID-19疫情影響

2020年3月13日,唐納˙川普(Donald Trump)總統依據Stafford Act宣布COVID-19疫情為國家緊急情勢,範圍遍及美國50個州及華盛頓哥倫比亞特區,同一時間授權聯邦緊急事務管理署(Federal Emergency Management Agency)提供聯邦緊急援助予各州和地方政府。因此,COVID-19疫情毫無疑問地屬於聯邦公告重災。

只不過,因COVID-19所生的財產損害,納稅義務人究竟可否申報損害扣除,目前仍有歧異的說法,舉例來說,納稅義務人在證券市場購買的股票,因為COVID-19的關係,現已成為無價值股票(worthless stock)、納稅義務人經營的餐廳,因為COVID-19政府封城,致使所有的食材均須銷毀、納稅義務人經營的保齡球館,因為COVID-19政府封城,已成為蚊子館等,這些均仍有待國稅局進一步釐清。

由於TCJA之後,標準扣除額已將近是過去的兩倍,採取列舉扣除額的民眾是越來越少,而列舉扣除額是整包一起計算,沒有逾當年度標準扣除額的數字,列舉扣除即無實益可言,這或許可解釋在COVID-19的衝擊下,國稅局的態度還不明朗之原因。