做為列舉扣除額的主要戰力,捐款長久以來不乏受人歡迎,不但得以行慈善之實且可合理降低稅負,在六大列舉扣除額中,最受納稅義務人歡迎的便是慈善捐贈了。過去幾年間,納稅義務人一年可扣除的慈善捐贈費用總上限為AGI的50%,唐納˙川普(Donald Trump)總統上任後,Tax Cuts and Jobs Act (TCJA)把現金捐款的限制提高為60%,而The Coronavirus Aid, Relief, and Economic Security Act (CARES Act) 在2020年春天生效後,為了鼓勵人們多多捐贈,制定了以下的新措施:

- 首先,在調整扣除額中,納稅義務人最高可列報300元的現金捐款。而且,這項開放並無限制納稅義務人一定得採列舉扣除額,也就是說,即使納稅義務人當年度使用標準扣除額,他仍可使用此300元的額度。唯一要注意的是,捐款的對象限於:

- 教堂或教會

- 非營利的教育機構

- 非營利的醫療或照護機構,包括從事醫療教育或研究的機構

- 其次,對於採用列舉扣除額的納稅義務人,他們最高可以申報的現金限制被拉到新高,一路從AGI的50%、60%來到了100%!換句話說,只要他們現金捐款捐的夠多,所有的AGI可以完全地被抵銷,進而使其應納稅額降為0元!不過,此種「大開閘門」的優惠只限定在捐款予50%限制機構(50% Limit Organizations)之情形,這些機構並不包括私人基金會(private foundations)和捐贈者建議基金(donor advised fund; DAF)。

- 特別是國稅局注意到捐贈者建議基金的捐贈模式越來越受歡迎,如不將之排除在外,恐會有DAF濫用的問題。DAF是一種為捐贈人所開設的「慈善儲蓄帳戶」,透過捐贈不可撤回的現金或財產至專屬帳戶,捐贈人除可享有稅務減免,亦可提供關於資產配置或資金運用之建議,譬如要捐給哪些機構、要捐多少、何時捐贈等。但是,捐贈資產的法律控制權,仍在慈善贊助機構(charitable sponsor)手中,它們才有最終決定權。根據國家慈善信託基金會(National Philanthropic Trust)所發布的The 2020 DAF Report,2019年公共慈善組織中的捐贈者建議基金專戶已達731,110個,較2018年上升了22.9%,且這個數字持續攀升中。

這麼說,納稅義務人是不是可以趁此機會在年度之間多以現金方式捐款給慈善機構?當然,如以慈善為目的,絕對沒有問題!可是很顯然地,我們要談的是稅務上的問題,以現金捐贈是稅務上較沒有效率的方式之一。

捐款vs捐資產

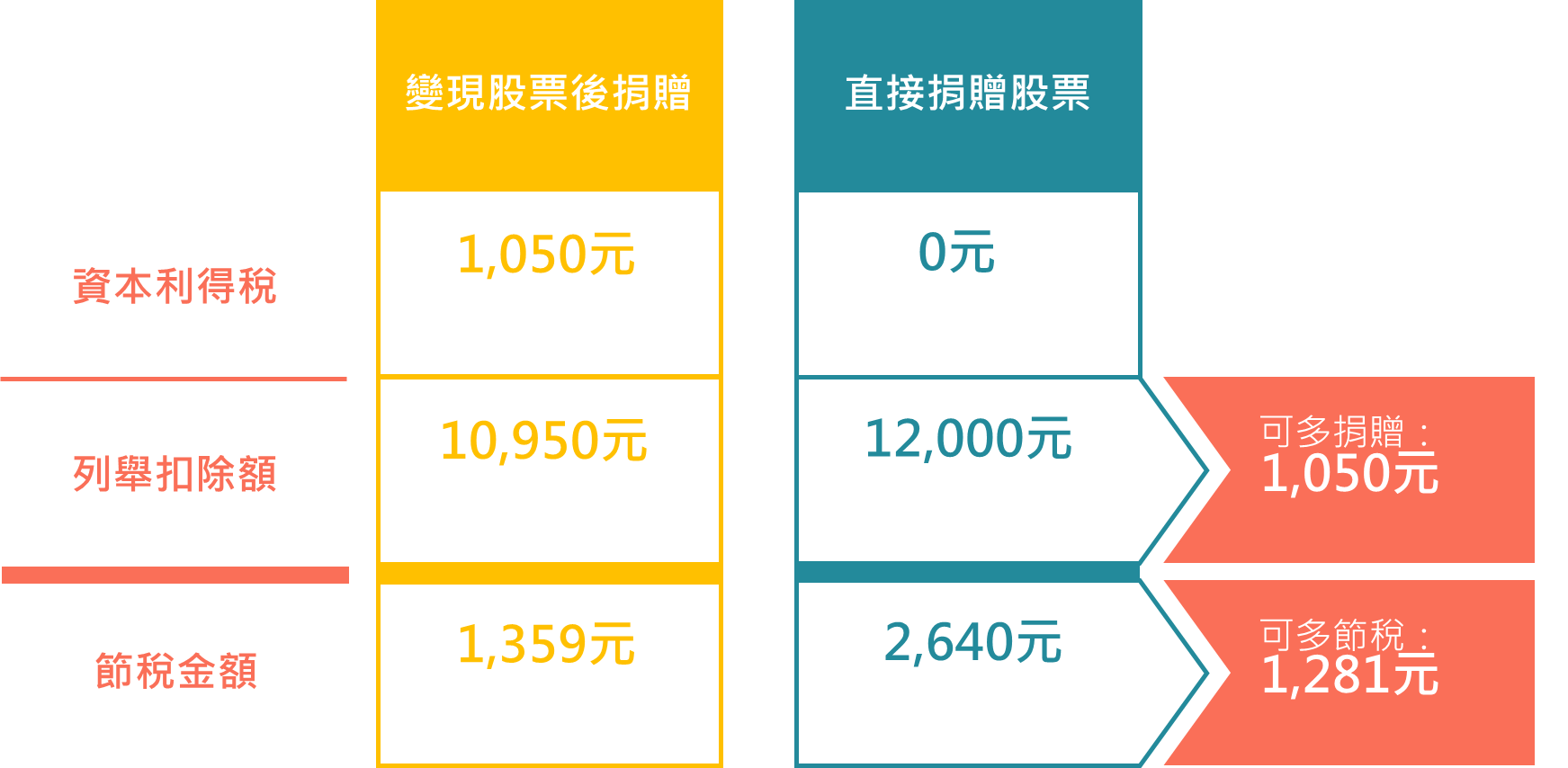

假設納稅義務人手上有可變現之資產,例如:股票、債券、基金等,我們自然有兩種捐贈方式,一是捐資產、二是變現資產後捐現金,如果選擇二,納稅義務人將股票或其他資產變現後捐贈出去,代表著納稅義務人原本要負擔的0%、15%,或20%的資本利得稅將移轉予慈善機構。以下面例子說明:納稅義務人適用的所得稅率為22%,資本利得稅率為15%,稅務年度間,他想捐贈原始成本為5,000元、市價為12,000元的股票予慈善機構,他可以走「變現股票後捐贈」、「直接捐贈股票」兩種方式(見下圖)。

如果採「變現股票後捐贈」,納稅義務人需要就股票的市價和原始成本間的差額繳交資本利得稅,這個數字是1,050元((12,000 – 5,000) × 15%)。而實際捐贈給慈善機構的錢只剩下10,950元(12,000 – 1,050),這同時也是納稅義務人可申報列舉扣除的部分。我們把列舉扣除額的10,950元乘上適用的所得稅率22%,再扣除已經繳交的資本利得稅1,050元,便可得到它的節稅效果,是1,359元((10,950 × 22%) – 1,050)。

另一方面,如果採「直接捐贈股票」,納稅義務人就不需要繳交資本利得稅,所以他可捐贈給慈善機構的就有完整12,000元的等值資產,亦即,納稅義務人就此部分可申報列舉扣除的金額有12,000元。我們接著把12,000元乘上適用的所得稅率22%,即可得到節稅效果,答案是2,640元。

兩相比較之下,你可以很立即地看出「直接捐贈股票」比「變現股票後捐贈」可多捐贈1,050元給慈善機構(12,000 – 10,950),而且,「直接捐贈股票」比「變現股票後捐贈」可多節稅1,281元(2,640 – 1,359)。所以,選擇捐款而不捐資產對納稅義務人來說真的是比較好的嗎?

今年全數抵銷vs逐年慢慢抵銷

還記得剛剛所說的,2020年,只要納稅義務人捐款捐的夠多,所有的AGI都可被抵銷,使其應納稅額降為0元嗎?事實上,這項新措施已被Consolidated Appropriations Act延至2021年繼續適用,在鼓勵捐款的同時,我們應該也可看看納稅義務人適合怎樣的稅務規畫 。一般來說,如果納稅義務人預期往後幾年的應稅收入將落在金額較高的稅務級距,那麼對他比較好的方式應不是在同一個稅務年度,一次把所有的慈善捐贈項目全部列舉扣除(直到與AGI相等),而是將慈善捐贈的數額分散到往後各個年度(藉由往後五年遞延之機制),才可在未來適用高稅率的年度,成功將應稅收入往下調降。

然而,如果納稅義務人並無預期未來會賺取高所得,收入水平落差也不會太大,倒是可以好好把握此次機會,不管是於調整扣除額中扣除300元,或是於列舉扣除額中將捐款報到與AGI等值,甚至是把本來在2021年要做的捐款提前在2020年一併捐出,畢竟此新措施主要仍為因應新冠肺炎而生,不至於每年均會延續下去。

綜上所述,你會發現對於現金捐款的新規定,恐怕沒有想像中的那麼「甜」,仍有許多因素需考慮,包括捐贈的方式、對象、時間點、對未來收入和物價的預期等。一旦有了這些資訊,捐贈規畫也不過是技術性的問題而已。