一直以來,美國國稅局對於納稅義務人稅上的損失,一向採不樂見、不期待、也不鼓勵的態度,甚至對於納稅義務人經營或投資事業的損失申報,設下重重門檻,且每一門檻都會削減掉一些可用的損失,致使最後得以用來抵銷收入的部分只剩「魚尾」可言。當你認為扣除損失的路上已夠荊棘載途,2017年川普的Tax Cuts and Jobs Act (TCJA)還再度降下一道全新門檻,這就是鼎鼎有名的「超額營業損失限制(Excess Business Loss Limitation)」!

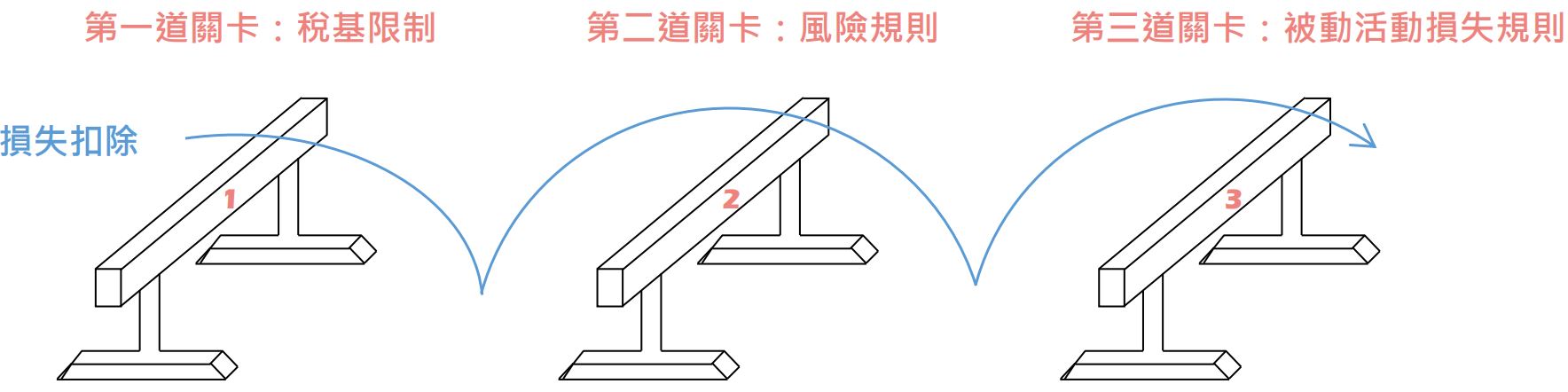

TCJA之前,納稅義務人要扣除從事營業與投資活動時所產生的損失,必須通過以下三道關卡:

首先,想扣除的損失需以當年度活動的稅基為上限,超過的部分只能向後遞延(carry forward)。其次,通過稅基限制的損失,要看它有無超過納稅義務人就該活動所承受的風險金額(at-risk amount),如無,可扣除;如有,超過的部分一樣向後遞延。

再來,成功通過風險規則的損失,如屬被動損失的型態,就得繼續跨越被動活動損失規則。依照此規則,被動損失之扣除應以被動收入為限,如有淨被動損失,同樣應向後遞延,留著與未來年度的被動收入做抵銷;如為淨被動收入,則損失方可扣除。而只有此時此刻,納稅義務人得以扣除的損失才終於撥雲見日。

第四道關卡 – 超額營業損失限制(Excess Business Loss Limitation)

在TCJA之後,一切又風雲變色,IRC§461(l)啟動第四道關卡:超額營業損失限制。在此規定下,納稅義務人至多得以扣除的營業損失,將與營業相關的收入和利得,加計250,000元(結婚合併申報時,500,000元)為上限。

讓我們換個說法,超額營業損失限制本質上即在限制納稅義務人以淨營業損失抵銷其他類別的收入,而能夠被抵銷的其他類別收入,最多僅有250,000元(結婚合併申報時,500,000元)。

有沒有注意到,以相同立法目的展開的規定,歷史上已有「風險規則」【關於風險規則緣由,請參閱『直通車周報-租稅庇護(3)-力不從心的風險規則(at-risk rules)』】、「被動活動損失規則」【關於被動活動損失規則緣由,請參閱『 直通車周報 -租稅庇護(2)-不是躺著賺就是被動收入,躺著賠也不一定能扣』】等前例,從而§461(l)只是再度延伸,背後並無複雜盤算。

如此回頭看,你會發現在TCJA之前,納稅義務人其實可以無限制地利用淨營業損失降低非營業收入(例如:W-2 薪資、利息收入、股利收入、資本利得)。

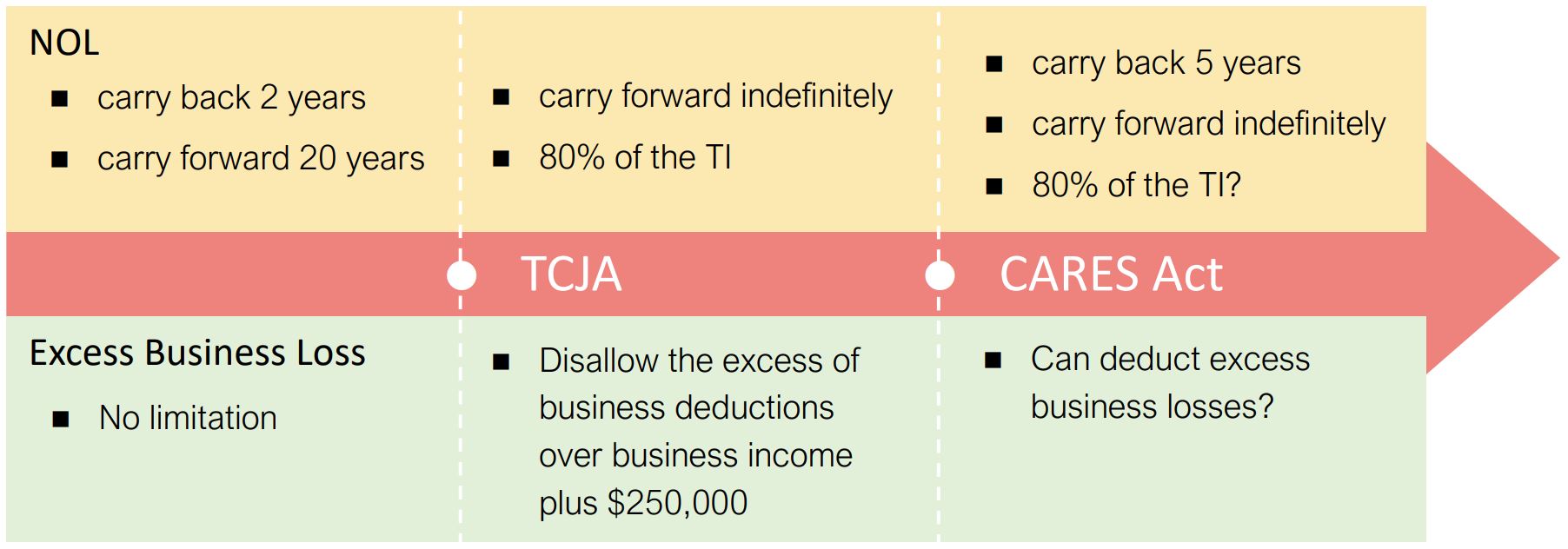

稅改前後:超額營業損失限制和淨營運損失(net operating loss)的變化史

淨營運損失產生於營業損失大於年度營業收入時,舉例:茱蒂經營自己的律師事務所,當年度事務所有5,000元的淨損,而茱蒂在閒暇之餘的咖啡廳打工,亦為她賺取薪資收入1,560元。茱蒂自銀行存款取得利息收入700元,以及變賣事務所的商用電腦取得資本利得900元。

為快速計算茱蒂當年的淨營運損失,我們將5,000元的營業淨損,與薪資收入和資本利得共2,460元(1,560 + 900)對沖,得到2,540元(5,000 - 2,460)。一般來說,此2,540元的淨營運損失可向前退算(carry back)或向後遞延(carry forward),與其他年度的收入互為抵銷。

川普稅改前的年代,IRC對於淨營運損失扣除設下的門檻,分為年度限制和額度限制兩類:

- 年度限制:可向前退算兩個年度,或向後遞延二十個年度。

- 額度限制:扣除時除不能超過欲使用淨營運損失年度的應稅收入外,無另外限制。

川普稅改後,亦即2018年始,淨營運損失的扣除門檻修正如下:

- 年度限制:取消向前退算的機制,但可無限制地向後遞延。

- 額度限制:以下兩者取較小值:(1)過去年度向後遞延到該年度的淨營運損失,加上未來年度向前退算到該年度的淨營運損失;(2)應稅收入的80%。

另一方面,TCJA創造的超額營業損失限制,使納稅義務人在2018年到2025年間最多僅能以淨營業損失抵銷250,000元的其他類別收入。而淨營業損失超過250,000元的部分,則以淨營運損失視之,需向後遞延至以後年度。某程度上來說,超額營業損失限制有效且實質地降低了稅務年度中淨營運損失可使用的額度。

2020年3月27日,川普總統簽署了The Coronavirus Aid, Relief, and Economic Security Act (CARES Act),此法案透過回復淨營運損失向前退算的機制,為蕭條的經濟注入一股活水。倘納稅義務人將淨營運損失向過去年度結算,即可取得退稅的款項。於是,淨營運損失的扣除門檻再一次修正如下:

- 年度限制:向前退算五年,但可無限制地向後遞延。

- 額度限制:暫緩施行川普稅改的80%限制,開放淨營運損失向後遞延時,可全數拿來和2021年以前年度(不含2021年)的應稅收入做抵銷。

更確切來說,CARES Act所做的是,開放納稅義務人使用2018年、2019年、2020年產生的淨營運損失,與先前年度的收入互抵。以2018年的淨營運損失為例,由於向前結算最多可達五年,該年度損失最遠可往前與2013年的應稅收入做結算。並且,因為TCJA將公司所得稅率自35%拉下至21%,納稅義務人採向前結算會比向後遞延來的有實益多了。

但無論如何,如果是在2020年以後的年度(不含2020年),淨營運損失的扣除會等於2018年以前年度(不含2018年)所產生並遞延至該年度的淨營運損失,加上以下兩者取較小值:(1)2017年以後(不含2017年)年度產生並向後遞延到該年度的淨營運損失;(2)該年度應稅收入的80%。

釋例一:2021年德瑞克公司有應稅收入350,000元,及過去年度的淨營運損失如下:2017年:10,000元;2018年:50,000元;2019年:11,000元;2020年:30,000元。2021年德瑞克公司決定將這些損失向後遞延,與2021年的應稅收入互抵,它該怎麼做呢?

說明:

第一,如需將2021年的應稅收入與淨營運損失做抵銷,必須受到川普稅改的80%限制。於此情形,2017年的10,000元均可使用。這一步驟會將應稅收入350,000元降至340,000元(350,000 – 10,000)。

第二,德瑞克公司可再扣除加上以下兩者較小值:(1)2018年到2020年的淨營運損失,共99,000元(50,000 + 11,000 + 30,000);(2) 2021年應稅收入350,000元的80%,即280,000元。99,000元小於280,000元,所以採99,000元。

第三,到此,我們應可輕鬆得出2021年的應稅收入,因為過去淨營運損失向後遞延的緣故,現已降為241,000元(340,000 – 99,000)。也就是說,德瑞克公司可使用的淨營運損失,共有109,000元(10,000 + 99,000)。

除此之外,CARES Act也暫緩施行了TCJA帶來的超額營業損失限制;在CARES Act之下,納稅義務人現在可扣除2018年到2020年的超額營業損失,然而,從2021年開始到2025年止,上述的超額營業損失限制將又旋風歸來。我們把上開說明整理成下圖,你會更加了解: