身價美金520億的華倫˙巴菲特(Warren Buffett)在2007年的一場希拉蕊募款餐會,曾當著台下600位的金融大亨、工業巨頭,和億萬富豪的面,痛批有錢人繳的稅和賺的錢不成比例,美國稅制對一般人根本不公平。巴菲特甚至還說:「我所適用的有效稅率,比我的秘書還要少!」

事實上,巴菲特不只一次這麼說過(每次版本還有些不一樣,有時是秘書,有時是清潔工人),這也是為什麼他長期以來,一直鼓勵政府向金字塔頂端的人們加徵「富人稅」,也就是依市場價值對納稅義務人的存量財富進行課稅。

2011年,巴拉克˙歐巴馬(Barack Obama)總統在他的徵稅計畫中,提出了「巴菲特法則」(Buffet Rule)這項方案,目標是針對年收入超過百萬美元的富豪,訂定最低30%的稅率,以確保他們就其收入所繳稅的比例,不會低於中等收入民眾。白宮指出,如果巴菲特法則通過的話,將會有約0.3%的納稅義務人受到影響。

雖然,巴菲特法則在2012年獲得了51張美國參議院的贊成票,最後卻因共和黨人的議事阻撓未能進入下一輪表決,仍以失敗告終。

從巴菲特的公開表態,到巴菲特法則真正進到國會,都在環繞著一個問題:究竟,富人繳的稅,真的比一般人還要少嗎?關於這點,我們可以從邊際稅率和有效稅率開始說起。

邊際稅率(Marginal Tax Rate)

所得稅的邊際稅率之所以重要,是因為經濟學家認為邊際稅率會改變或影響納稅義務人的經濟行為,端看它帶來的刺激程度如何。例如:人們會否因為稅率提高而多捐贈錢,或者像是即使某一天投資費用變得不能再扣除時,人們是否還會和往常一樣將貴重物品存放至銀行保險箱。此進而也可能左右,將來納稅義務人對於漫漫長日所做的稅務規劃。

至於邊際稅率是什麼?可以這麼定義之:當政府以超額累進稅率徵稅時,對納稅義務人應稅收入的最後一塊錢(last or marginal dollar)課稅所使用的稅率,即為邊際稅率。

舉個例子說明:

湯姆和黛安是一對頂客族(Dual Income, No Kids)夫妻,他們2021年的收入如下:

• 湯姆薪資:90,000

• 黛安薪資:20,000

• 姑媽送給黛安一條項鍊:市價17,000

• 湯姆持有Nintendo的股票(未出售):市價20,000

湯姆和黛安的結婚合併申報該怎麼報?

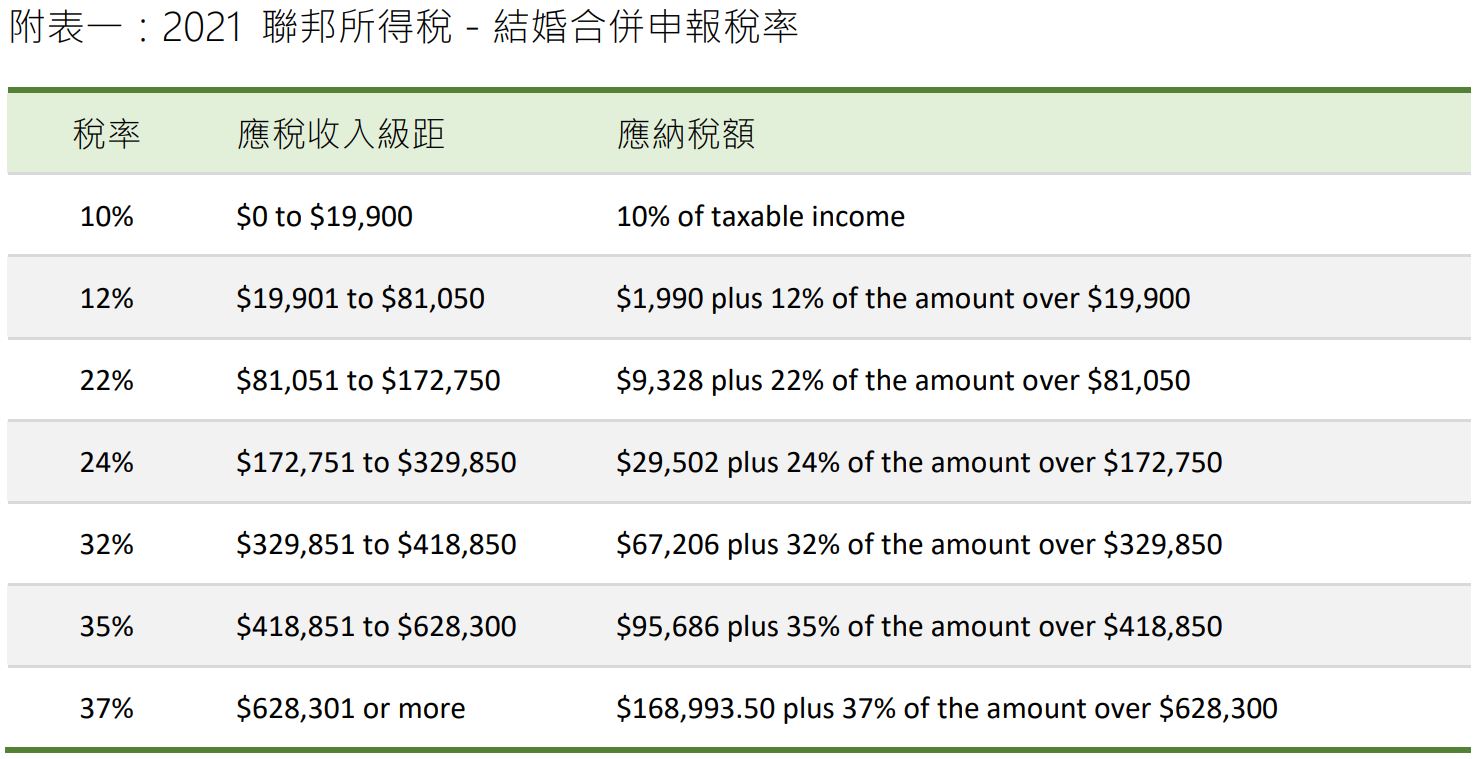

➜$110,000 (AGI)- $25,100 (標準扣除額) = $84,900 (應稅收入)

你可以清楚看到湯姆和黛安的$84,900應稅收入是落在附表一第三列處,因此,他們的應納所得稅是$9,328 + 22% × ($84,900 – $81,050) = $10,175。而其中,由於湯姆和黛安的第$110,000元收入是落在第三列,因此他們適用的邊際稅率就是22%。

有效稅率(Effective Tax Rate)

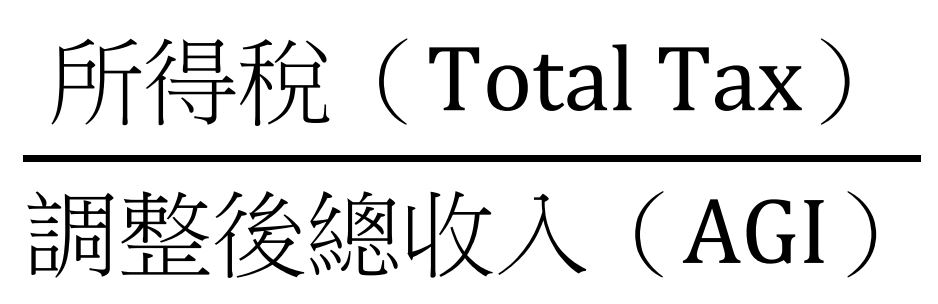

另一方面,有效稅率談的是稅務負擔如何在特定人口中做合理和公平的分配,這有點像內部報酬率,把大家的水平拉齊,就可以在同一水平線上進行比較和分析。而有效稅率實際上要反映的是「經濟收入」中有多少比例是需要繳稅的,它的計算公式因此是:

承前例,當湯姆和黛安的邊際稅率是22%,他們的有效稅率卻只有$10,175/$110,000 = 9.3%,兩者差異相當大,不過這給了他們和別人比較的基礎。

有時候你會看到有以應稅收入做為有效稅率的分母計算者,那也不完全有問題。只是因為AGI尚需進行線下扣除才會變成應稅收入【關於計算應稅收入,請參閱『個人所得稅專區-個人所得稅基礎公式』】,應稅收入可說是AGI的窄化版,無法正確地反映「經濟收入」。

是以,下述有效稅率之計算均以AGI為分母。我們這邊暫且不論有些學者認為為了要正確地反映「經濟收入」,分母的部分除了AGI外,尚需加上姑媽送給黛安的一條項鍊,以及湯姆持有的Nintendo股票;前者是因姑媽贈送的項鍊也會湯姆和黛安的財富增加,後者是因為如果不包含未實現的資本利得,有效稅率就會有過度偏高之嫌,特別是對那些以大量買賣和持有股票維生的人而言。

Round 1: 歐巴馬vs羅姆尼

我們來看個歷史上為人津津樂道的例子:2012年美國總統選舉的兩黨候選人,巴拉克˙歐巴馬(Barack Obama)和米特˙羅姆尼(Mitt Romney),公開了他們在2010年的報稅資料,簡化版如附表二所示。

當歐巴馬夫婦的AGI和應納所得稅遠遠低於羅姆尼夫婦的數字時,歐巴馬夫婦的有效稅率竟然約莫是羅姆尼夫婦有效稅率的整整2倍。這有很大一部分的原因是來自於羅姆尼夫婦的收入組成,以資本利得和股利收入為大宗,這代表就那些收入稅法給予優惠的稅率,當時最高只有15%。如果我們同上所述,將羅姆尼夫婦未實現的資本利得也全數添進分母,他們的有效稅率將會降得更低!

Round 2: 拜登vs賀錦麗

我們再來看個例子,2021年當選美國總統副總統的喬˙拜登(Joe Biden)和賀錦麗(Kamala Harris),他們也公布了2019年的報稅資料,簡化版如附表三所示。

賀錦麗夫婦的AGI和應納所得稅分別是拜登夫婦的3.14與3.16倍,從而賀錦麗夫婦的有效稅率也比拜登夫婦來的多,此種情形比較常見,也就是有效稅率會隨著納稅義務人的收入增加而累進(progressive)而非累退(regressive)。

這或多或少是因為賀錦麗夫婦和拜登夫婦的收入組成相對簡單。賀錦麗夫婦的收入大部分是來自丈夫做為DLA Piper律所合夥人的分潤、賀錦麗本身擔任作家的相關收入等,他們在2019年只有申報1塊錢的符合條件之股利收入以及數字很小的資本虧損;而拜登夫婦的收入來源包含領自S corporations的薪資、擔任教職的薪水、利息和聯邦退休金等。

更值得一提的是,拜登夫婦並未申報任何股利收入或資本利得。

當然到這邊,你應該也不難理解為何歷屆的美國選舉,許多時候為了突顯試圖解決貧富差距的決心,將問題核心放在「富人應該繳更多的稅!High Income, High Tax Rate!」。候選人認為,縱使美國已採超額累進稅率,最後仍因富豪們的收入組成(例如:巴菲特)讓他們「不小心」享受到了較低的有效稅率。

巴菲特的有效稅率

可是,事實真是這樣嗎?我們最後來回頭審視巴菲特的有效稅率,真的有比他的秘書(或清潔工人)還要少嗎?持反對意見的人通常是這樣說的:「別忘了巴菲特的收入在他實際收到前,就已繳過稅了!」

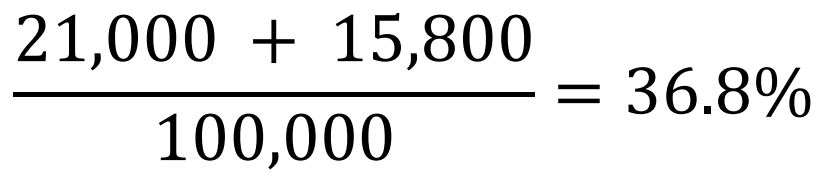

依照公開資料,巴菲特利用許多投資基金投資不同公司,而那些公司在發放股利給股東前,都須繳納公司所得稅。假設公司當年度賺了100,000元,按現行所得稅稅率繳了21,000元,剩下79,000元發放予唯一股東巴菲特。

依照最理想的情況,巴菲特可享有股利收入優惠稅率最高20%,他所應繳納的稅負因而為15,800元。相當於,巴菲特最後實質拿到的錢只有63,200元。由此可知,巴菲特的有效稅率已達36.8%,這樣計算:

36.8%顯然已逼近現行個人所得稅的最高稅率37%,而37%還是應稅收入逾$628,301的納稅義務人才需要負擔。所以,巴菲特真的繳了較少的有效稅率嗎?答案的差別很大程度上,應會取決於有無將巴菲特投資公司的應稅收入及公司所得稅也一併納入考量。

註記:本篇文章附有參考資料(四位總統/副總統,或總統候選人的稅務資料),敬請留言索取 。