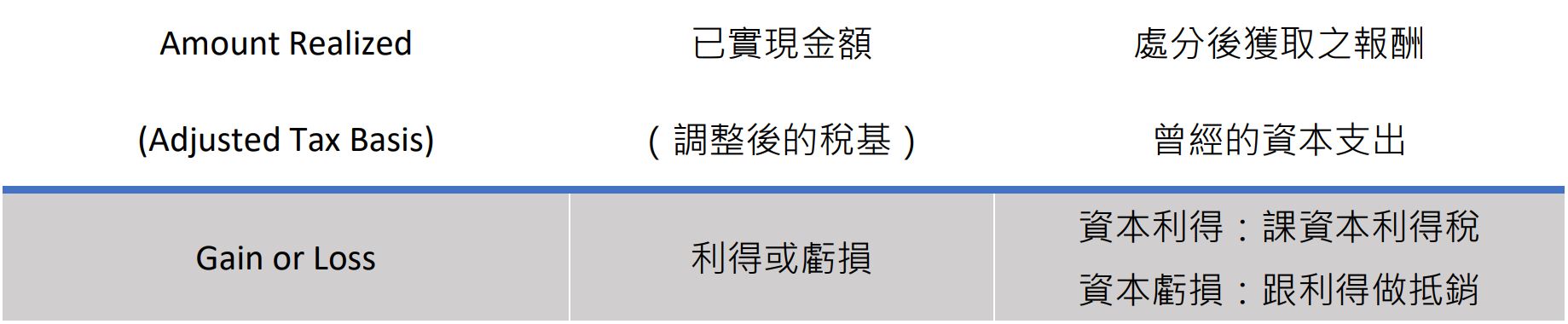

已實現金額

意義上是已實現的收入,納稅義務人將資產處分後,通常是出售或與他人交換,所得到的報酬或價金,可能是現金、債務解除,或其他資產(以物易物)。

▻「現金」的話看數字說是多少直接增疊已實現金額。

▻ 「 債務解除 」指的是處分人和資產受讓人談好,處分人將來某部分的債務可不用再還,一樣是看解除債務的數字是多少增疊上去。

▻ 如果納稅義務人所拿到的是對方提供的「另一資產」,則以換進來資產的市價做為已實現的數額。

▻ 有些時候收進來的報酬會是上面三種「 混搭 」的方式,此時按上述計算即可。

調整後的稅基

- 稅基是什麼意思?

還記得我們在『個人所得稅專區-基本信條:有進有出原則』這篇中所提到的資本支出(Capital Expenditure)嗎?買進資產的那一年,因為納稅義務人的財富並無因此減少,只是變成另種形式,是以無法扣除資本支出,其效果是,國稅局得以「間接地」對這些資本支出課徵稅賦。

而在出售資產的那一年,基於「一塊錢不能課兩次稅」原則,納稅義務人得以從出售資產所換取的價金中,扣除當初的資本支出,來計算資本利得或虧損。所以,稅基就只是曾經的資本支出而已。

我們這邊都先以最常見取得資產的方式,亦即承購,幫各位讀者構築基本觀念。有了這些做為基石,再去研究其他資產取得的方式對稅基的計算有何不同影響。因此,這邊先幫我記得:判定基礎要回去看資產是怎麼取得的,例如:受贈來的、繼承來的等等。

- 那麼,「調整後」又是什麼意思呢?

假設查爾斯擁有一座飯店,某天他心血來潮,想要在天花板安裝水晶吊燈。因為水晶吊燈是查爾斯的營業支出,他應該費用化或是資本化這筆支出呢?也許這個問題可以換個方式講,水晶吊燈是屬於修理類(repair)或是改良物(improvement)?

有關修理類及改良物的分隔線,我們暫且留待之後再談,現在,直接跳到結論,水晶吊燈應屬於改良物無誤,既然是改良物,同等於資本支出。在原始資本支出後再增添之資本支出,當然,亦會將稅基再度墊高。

另外,我們在『個人所得稅專區-基本信條:有進有出原則』這篇中也有談到一類資產,在它有限的生命中,如果滿足以下兩點,就能申報折舊費用:(1)可自然地被磨損(wear and tear)、(2)為產出收入而賣命,亦即,可被歸屬於營業類或投資類的資產。

對於這類可折舊的資產, 因為在賣出之前,每年已扣掉許多折舊費用,到了出售那一年,基於「同一塊錢,不能對同一個納稅義務人,提供雙重的稅務優惠」原則,所適用的稅基就必須從原始的資本支出中扣除歷年來的所有折舊費用,往下調降的意思。如此一來,折舊費用本身就不會同時既幫助降低了營業收入,又幫助減少了資本利得,造成雙重優惠的結果。

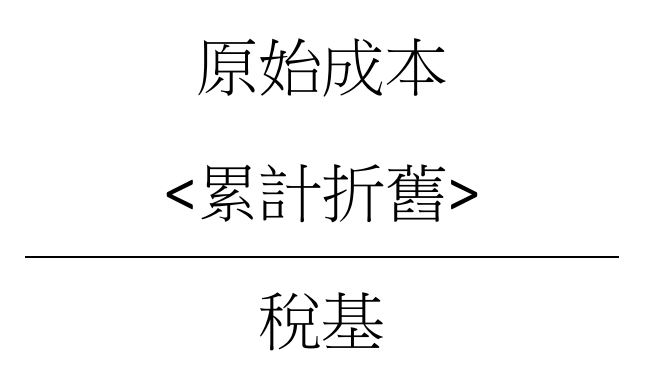

可想而知,在前述查爾斯的例子,水晶吊燈是for營業用,也會自然磨損,墊高後的稅基也可依此計算折舊。此時此刻,如果資產屬營業用,我們可用簡單記憶方式,把調整後的稅基想像成財會世界的帳面價值(net book value)應已足夠,也就相當於原始成本扣掉累計折舊,才知道處分資產時有賺多少錢,或完全沒有賺。

雖然大部的稅基調整不外乎都是向上墊高或向下修正,但有些情形是涉及稅基分攤(basis spreading)。例如:股東如取得非稅之股票股利,IRC要求股東將原持有股份之稅基分攤於原有股份和新取得股份之間,致使持有之每一股份稅基變小。

除以上提到的改良物、折舊費用、與稅基分攤外,還有繁星點點般關於稅基的其他調整情形,有些甚至還有點曲折離奇,敬請期待。

利得或虧損

每當你依上述公式計算出利潤或損失,永遠記得先別急著算資本利得稅,因為你可能還沒區分這個處分掉的資產,到底屬不屬於資本資產,你可能也還沒清楚這利潤或損失,其性質究竟是「資本(capital)」,還是適用一般所得稅中的「所得(ordinary)」。關於這點,建議讀者先參閱『資本所得稅專區-資本利得概論』這篇文章。畢竟,於自然人報稅之情形,如果視為一般所得,最高稅率是37%;而如果視為資本利得,最高稅率只有20%。

現在,一樣讓我們先跳向結論,假設你已清楚那些利潤或損失,就是資本利得或資本虧損,則資本利得的情況,除一般情形要課資本利得稅外,還要注意什麼時候可遞延資本利得稅,或是直接免稅之情形?至於資本虧損的情況,除了一般情形下可與其他資本利得做抵銷外,還要注意什麼時候即便有虧損,也不能扣除。這些在往後的個別篇章將會為各位一一說明。