Client: Do you like it? I made it myself. (She points to her necklace)

客戶:你喜歡這個嗎?我自己做的。(她指著她的項鍊)

Accountant: No, not particularly. But…you ever sell one?

會計師:不,並不是特別喜歡。但你賣出去過嗎?

Client: At church fairs now and again.

客戶:在教堂集市上賣出去過。

Accountant: Mrs. Rice, you may have what the IRS calls “a home-based business.” What room do you use in your house when you made those?

會計師:所以萊斯女士,你可能經營著國稅局認為的「家庭事業」。你在家裡什麼地方做這些項鍊?

Client: I don’t, really. Just wherever I happen to be, I guess. In front of the TV, at the kitchen table… I’ll spread my beads out in the dining room but Frank…

客戶:沒有固定的地方,就看我當時在哪。可能在電視前,可能在廚房桌子上。可能會把珠子灑的滿餐廳都是,但是法蘭克不…

Accountant: Yes, it would be better if you could try to remember the one specific space that you use. Your home is 29,013 square feet. IRS code allows us to deduct from your taxable income a percentage of your work space relative to your overall home. How big is your dining room, Mrs. Rice’s office?

會計師:好,但如果你能努力想一下有什麼固定的地方會更好。你們家占地兩萬九千零一十三平方英尺。國稅局法令准許我們從你工作室占住房的比例來扣除相應的稅收比例。你家的餐廳有多大,我指的是萊斯女士的工作室?

Client: It’s…approximately 200 uh…Make it 300 square feet.

客戶:大概…有兩百..那就三百平方英尺吧。

Accountant: Excellent. Mrs. Rice, when you order supplies, do you order online?

會計師:很好。萊斯女士,你買材料的時候會上網買嗎?

Client: I don’t, I just upon over to the beads store.

客戶:不會,我只會去珠子店裡買。

Accountant: Example?

會計師:怎麼去?

Client: I drive, the truck.

客戶:我開車去,我們有貨車。

Accountant: The company truck.

會計師:公司的貨車。

以上摘自2016年電影《會計師(The Accountant)》

這是電影開頭的某個片段,將會計師和客戶的應對溝通場面描繪的恰如其分,當然,片中的會計師基於為客戶節稅的考量,多少有點「誘導」兩位年長夫婦的意味,我們就暫不探討這樣的對話是否得宜,而把關注聚焦在班˙艾佛列克(Ben Affleck)所談及的家庭辦公室 (Home Office) 或一般所稱的「居家企業」。

自雇人士或是合夥組織的合夥人,如果滿足以下的條件,可在稅單上扣除為營業目的而使用部分住家空間所產生的費用:

- 住家的一部分必須

- 專有且經常地(exclusively and regularly)做為貿易或營業的主要營業場所

- 專有且經常地做為納稅義務人和其病人、客戶、或顧客會面和處理貿易或營業的場所

- 和納稅義務人的住宅不相連的單獨建築物,且專有且經常地做為用於貿易或營業的場所

- 住家的某部分是常態性用來存放納稅義務人貿易或營業之零售或批發所需的存貨或樣品處

- 托兒所

- 出租使用

- 專有使用測試(exclusive-use test)

原則上,納稅義務人在住家中被劃分為營業用途的空間中,仍有自用的情形,即無法扣除任何與商業用途有關的費用。換句話說,納稅義務人不得扣除住家中任何部份兼作個人和商業用途的業務開支。

舉例來說,納稅義務人是一名律師,使用住家客廳撰寫法律報告的同時,也使用客廳做為看電影、玩桌遊的場所,如此一來,該名律師即不得扣除任何「使用住家進行業務」的開銷或支出。

不過,有兩類情形不要求專有使用:

- 當住家是零售商或批發商唯一的固定營業場所

- 住家的某部分是常態性用來存放納稅義務人貿易或營業之零售或批發所需的存貨或樣品處時,相關一般且必要(ordinary and necessary)的營業費用是可扣除的。此種狀況不需符合專有使用標準。

- 托兒所

- 如果住家一部分是用於提供托兒服務,相關營業費用也可以進行扣除。此種狀況不需符合專有使用標準。

- 主要營業場所測試(principal place of business test)

如果納稅義務人的住家係專有且經常地做為貿易或營業用的營業場所,且就同一貿易或營業活動納稅義務人有一個以上的營業據點時,能否扣除將住家空間用於營業目的所產生的相關費用,將取決於納稅義務人的住家是否為「主要」營業場所。

主要營業場所的判定必須將「在每個營業據點所從事活動的相對重要性」與「在每個營業據點從事活動所投入的時間」納入考慮。

正常來說,如果滿足下列條件,納稅義務人的住家即符合主要營業場所的資格:

- 專有且經常地使用住家進行貿易或營業上的行政或管理活動

- 沒有其他固定場所進行大量的貿易或營業方面的行政或管理活動

卡爾自己經營貨運公司,聘僱了7名司機跑送貨作業。該貨運公司並無在外租用辦公室,平時就利用卡爾住家的客房做為員工每個月開會的地點,所有行政的工作也在客房中完成。卡爾的客房可被視為「家庭辦公室」。

- 家庭辦公室/居家企業可扣除的費用類別

納稅義務人的住家做為營業用途時可扣除的費用,包括用於營業部分的房產稅、房貸利息、租金、意外損失、水電雜支、保險、折舊、保養和修理。但不得扣除非營業使用的住家部分,例如草坪修剪或不屬營業使用的房間油漆費用。

- 家庭辦公室/居家企業可扣除費用的限制

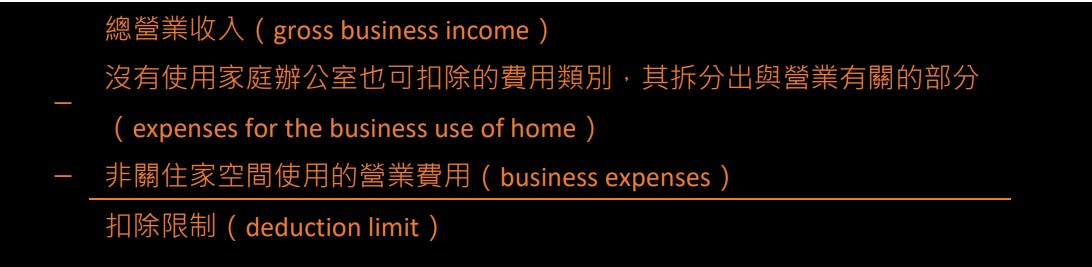

倘若納稅義務人以住家做為營業用途所賺取的總收入≥營業費用(包括折舊),所有以住家做為營業用途的營業費用均可扣除。反之,如果納稅義務人以住家做為營業用途所賺取的總收入<營業費用(包括折舊),以住家做為營業用途的營業費用扣除即受到以下限制。

通常,若非與營業有關,與住家相關的保險、水電雜支、折舊等費用,納稅義務人是不得扣除的。但若屬家庭辦公室的情形就另當別論了,這類費用雖可拆分出與營業有關的部分進行扣除,但仍不得超過「以住家做為營業用途所賺取的總收入」,扣除:

- 那些即便納稅義務人沒有使用家庭辦公室也可扣除的費用類別,其拆分出與營業有關的部分。例如:房貸利息、房產稅、因聯邦公告重災所生之財產意外損害或盜竊損失(casualty or theft loss),或是符合資格的災難損害(Qualified Disaster Losses)【關於意外損害或盜竊損失三類型,請參閱『直通車周報-2021年停看聽-紓困政策下的損害(casualty or theft loss)扣除』】;及

- 那些與住家中營業活動相關的營業費用,但與住家空間的使用並無關係。例如:營業用市話、設備折舊、員工薪資費用等。

如果結算下來,以住家做為營業用途的營業費用大於當年度的扣除限制,納稅義務人可將超過的部分向後遞延(carry over)到以後年度。不過,就算遞延到未來某個年度,也要受限於該年度的扣除天花板。

如以計算式來說明,長這樣:

而須注意的是,我們在計算扣除限制時,只會將「沒有使用家庭辦公室也可扣除的費用類別」列入考慮,像是房貸利息、房產稅、因聯邦公告重災所生之財產意外損害或盜竊損失等。至於其他以住家做為營業用途的營業費用,包括水電、保險、修繕費等開支,必須等到扣除限制確定後,才能在限制範圍內進行扣除,若不幸超過限制的部分,只能向後遞延。

釋例一:

蜜拉經營平面設計事業,並使用住家所占面積的20%做為家庭辦公室。當年度,蜜拉接案所賺取的總收入有6,000元;房貸利息和房產稅有8,000元;水電、保險、修繕費有10,000元;折舊有2,600元;非與住家使用相關的營業費用包括營業用市話、設備折舊有2,000元。試問:蜜拉可扣除的與住家相關之水電、保險、修繕、折舊等費用共有多少?

說明:

從上面這個計算式可明顯看出,所有房貸利息、房產稅,其拆分出與營業有關的部分(1,600元)均可扣除、非關住家空間使用的營業費用(2,000元)亦可扣除。另外,因為水電、保險、修繕費,其拆分出與營業有關的部分(2,000元)並未超過扣除限制2,400元,仍可全數扣除。那麼剩下的只有折舊,其拆分出與營業有關的部分有520元。然而,截至上一層(水電、保險、修繕費)扣除,距離2,400元限制,只餘有400元的空間,因此折舊部分最多僅能再扣除400元,剩下的120元必須向後遞延,跟未來年度的折舊費用一併結算。

- 住家費用中屬自用部分或營業用部分之區分方法

➤ 一般方法(Regular Method)

我們計算住家做為營業用途扣除額時,需要區分住家費用中屬於個人使用或營業使用的部分。若以一般方法區分,係以住家用於營業部分占住家全部面積的百分比乘上間接的住家費用,計算出屬於營業有關的部分,上例即採此做法。並且,如果納稅義務人家中的房間都是差不多面積,可直接以用於營業的房間數除以總房間數,計算出屬於營業有關部分的百分比。

自雇人士在需在Form 8829上計算住家做為營業用途的扣除額後,方能填入Schedule C。

➤ 簡化方法(Simplified Option)

雖然納稅義務人可使用一般方法計算住家做為營業用途的扣除額,但其實有另一種更為簡化的方法,即針對住家用於營業的部分,納稅義務人得以每平方英尺5元的規定費率(最多300平方英尺,因此上限是1,500元)來計算住家做為營業用途的扣除額,此種方法一般被稱為「安全港條款(safe harbor rule)」。

如採此簡化方法,將無法扣除任何折舊(視同0元),並且自雇人士可直接將扣除額申報在Schedule C中,不需再使用Form 8829。另外,不論是否涉及營業用途,只要屬於住宅的可扣除項目,例如:合格的房貸利息、房產稅、因聯邦公告重災所生之財產意外損害或盜竊損失等,均可在Schedule A中全額列舉扣除。

不管是用一般方法或是簡化方法,住家做為營業用途的扣除額均不能超過總收入。一般方法下,超過總收入的營業費用必須遞延到下一個年度。相反地,簡化方法下,並無向後遞延的機制,但納稅義務人於任一年仍可自由選擇是否採用簡化方法。

最後,請各位讀者留意,住家做為營業用途的扣除額並不適用於員工,例如:員工選擇在家辦公,或因COVID-19必須work from home之情形。

主要的原因是在Tax Cuts and Jobs Act (TCJA)前,納稅義務人可在Schedule A中的「其他」項下,扣除未獲得公司補償的員工費用(unreimbursed employee expenses),不過在TCJA施行後,納稅義務人在2018年到2025年間變得無法再以員工的身分動用該筆扣除額了。