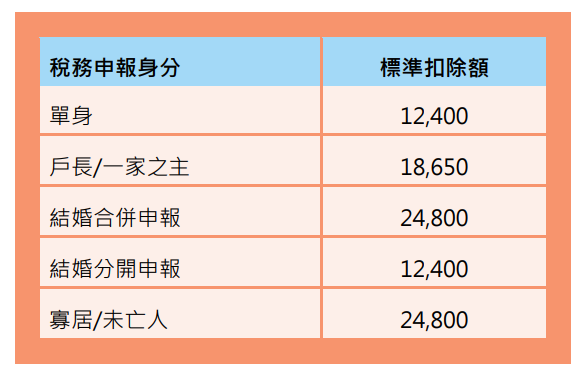

標準扣除額(Standard Deduction)在大部分納稅義務人的心中,就只是政府每年給一個數字,報稅軟體會自動帶入,如果當年度的總收入沒有高於標準扣除額,就可免於報稅義務【關於報稅門檻,請參閱『個人所得稅專區-報稅門檻與申報日期』】。反之,如果總收入不愼超過標準扣除額,下一步即要考慮標準扣除額和列舉扣除額孰高孰低,我們知道標準扣除額是國會為了要簡化稅務申報,於1944年所增設的【關於標準扣除額的由來,請參閱『直通車周報-列舉扣除額和標準扣除額的誕生』】,計算從過往應稅收入的某個特定百分比,到今日依照不同申報身分給出一個完整數字,清晰易懂。以2020年的標準扣除額數字為例,如下圖:

縱使如此 ,標準扣除額近來年有越來越「不標準」的傾向,除了常見根據年齡和是否有失明情形有額外的標準扣除額(Additional Standard Deduction),以及被他人申報為受扶養人的納稅義務人,也有自己一套的標準扣除額計算方法外【關於受扶養人,請參閱『個人所得稅專區-稅務申報身分和受扶養人』】,合併撥款法案(Consolidated Appropriations Act)允許在原有標準扣除額上,加計淨符合資格的災難損害(Net Qualified Disaster Losses),總和稱作增加的標準扣除額(Increased Standard Deduction)【關於符合資格的災難損害,請參閱『直通車周報-2021年停看聽(1)-紓困政策下的損害(casualty or theft loss)扣除』】。

標準扣除額

標準扣除額是用來降低納稅義務人AGI的一筆特定金額,每年會依照通貨膨脹指數以及稅務申報身份不同而有所調整。近來年針對標準扣除額有較大幅度之修改,非2017年的Tax Cuts and Jobs Act (TCJA)莫屬,為了提高報稅效率,TCJA將標準扣除額的數字一口氣增加近兩倍,若以單身申報身分之納稅義務人為例,他的標準扣除額從6,500元一下子上漲至12,000元,若是結婚合併申報者,標準扣除額則從13,000元漲至24,000元。因此一般預期TCJA之後,越來越少人會選擇列舉扣除額了(本來就已經很少了)。

額外的標準扣除額

此外,如果在年底前納稅義務人已年滿65歲以上,其將可獲得額外的標準扣除額,且納稅義務人在過65歲生日的前一天就得被視為65歲。只要納稅義務人在年底前有年滿65歲以上,即可享有額外的標準扣除額,不論是否在年度間去世;換句話說,若是納稅義務人在年滿65歲以前即去世,即便假設他仍在世,在該年年底前會年滿65歲,亦不得申報此額外的標準扣除額。

另一方面,如果在稅務年度的最後一天,納稅義務人為失明之情形,亦可獲得額外的標準扣除額。所謂「失明」,指的是就算戴上矯正鏡片,視力較好的那一眼也不高於 0.1(20/200 vision)。

以2020年額外的標準扣除額數字為例,如下圖:

通常,可將「未婚」的申報身分分為單身及戶長/一家之主,另將「結婚」的申報身分分為結婚合併申報、結婚分開申報,及寡居/未亡人。於未婚情形,每符合一個資格(年齡或失明),一個單位的額外標準扣除額為1,650元;於結婚情形,每符合一個資格(年齡或失明),一個單位的額外標準扣除額為1,300元,以此類推,就不需記憶表格。

例一:艾米已67歲,其夫婿比爾63歲因職災失明,當年度艾米和比爾的結婚合併申報可有標準扣除額27,400元(24,800 + 2,600)。

例二:珊蒂和亞當夫婦皆為75歲且符合失明情形,他們使用結婚合併申報,可用的標準扣除額為30,000元(24,800 + 5,200)。

受扶養人的標準扣除額

如果納稅義務人可被另一名納稅義務人申報為受扶養人,該名受扶養人2020年的標準免稅額為以下兩者取較大值:(1)1,100元;或(2)受扶養人賺得收入(earned income)加上350元。受扶養人的賺得收入不包括股利收入或買賣股票的資本利得。

而計算出來的數字,於任何情形下,不能超過對應受扶養人申報身分的標準扣除額。受扶養人如滿足65歲以上或失明之條件,一樣可申報上述額外的標準扣除額。

增加的標準扣除額

2020年的合併撥款法案允許有淨符合資格災難損害的納稅義務人,可在原有標準扣除額上,加計淨符合資格災難損害之數額。值得注意的是,申報此種增加標準扣除額,需要用到Schedule A,這和我們熟悉Schedule A是專門申報列舉扣除額的很不一樣。具體申報方式如下:

- 於4684表單計算出淨符合資格災難損害,指的是符合資格的意外損害或盜竊損失扣除因損害或損失所產生的利得(例如:收到的保險賠償金高於毀損之財產稅基),如大於0,即有淨符合資格災難損害。

- 於Schedule A中填入淨符合資格災難損害,需寫上「Net Qualified Disaster Loss」之字樣。

- 於Schedule A中填入標準扣除額之數字,需寫上「Standard Deduction Claimed With Qualified Disaster Loss」之字樣。

- 將淨符合資格災難損害與標準扣除額相加,即得出增加的標準扣除額。

記得,此種申報方法,納稅義務人還是在做標準扣除額,因此Schedule A除了Line 16外,不得填入其他數字。

無法申報標準扣除額之情形

最後,如有下列情形,納稅義務人無法享有標準扣除額:

- 結婚分開申報時,倘一方配偶使用列舉扣除,另一方配偶亦須使用列舉扣除。

- 稅務年度間,如屬非居民之外籍人士(nonresident alien)或具雙重身份的外籍人士(dual status alien),不得使用標準扣除。

- 因會計年度周期有所改變,致使稅務申報的周期少於12個月之納稅義務人。

- 遺產、信託、共同信託基金,或合夥組織。

縱有前述第二項規定,只要有下列情事,非居民之外籍人士或具雙重身份的外籍人士仍是可申報標準扣除額:

- 非居民外籍人士在年底時,係與美國公民或外籍居民具有婚姻之關係,並且選擇與其配偶於整個稅務年度間以美國居民的身份自居。

- 年初時係非居民外籍人士,但年底前成為美國公民或居民之納稅義務人,與美國公民或外籍居民在年底時具有婚姻之關係,並且選擇與其配偶於整個稅務年度間以美國居民的身份自居。