歷史上,以稅法的角度觀之,對於那些會創造損失或增加費用的營業與投資活動,常常是納稅義務人所夢寐以求的,因為一個人的收入來源可能有好幾種,這邊產生赤字,那邊就能少繳一點,合計下來應稅收入即能削減,何樂而不為,此即為「租稅庇護(tax shelter)」的雛型。

《租稅庇護》的系列文章

租稅庇護(1) – 投資利息費用(investment interest expenses)扣除方式,及為何如此設計?

租稅庇護(2) – 不是躺著賺就是被動收入,躺著賠也不一定能扣

租稅庇護(3) – 力不從心的風險規則(at-risk rules)

租稅庇護(4) – 新型損失扣除關卡:超額營業損失限制(Excess Business Loss Limitation)

另一方面,做為鼎鼎大名的守門人,國稅局所仰賴的IRC怎能讓人輕易攻克,它在1976年、1986年,和2017年設下了層層障礙,以致於現今,納稅義務人如有經營或投資事業,他得披星戴月橫越至多四道關卡,方能將得使用的損失成功填報在1040表單上。

這四道關卡分別是:

一、稅基限制(basis limitation)

二、風險規則(at-risk limitation)

三、被動活動損失規則(passive activity loss limitation)

四、超額營業損失限制(excess business loss limitation)

誰扣除損失時會受到限制?

首先,究竟哪些納稅義務人會需要被這麼限制呢?

既然是有關從事營業與投資活動時所產生的損失,受到稅基限制和風險規則規範的納稅義務人常見有個人、有限合夥人、S Corp的股東、LLC的出資人、信託、遺產,和閉鎖型C Corp;但私人控股公司(personal holding companies)及個人服務公司(personal services corporation)不在受規範之列。

另外,會受到被動活動損失規則規範的納稅義務人有個人、遺產、信託、個人服務公司(personal services corporation),和閉鎖型C Corp。即使被動活動損失規則不適用於委託人信託、合夥組織,或S Corp,它卻會適用於渠等信託或組織背後的所有人。

我們一一說明如下:

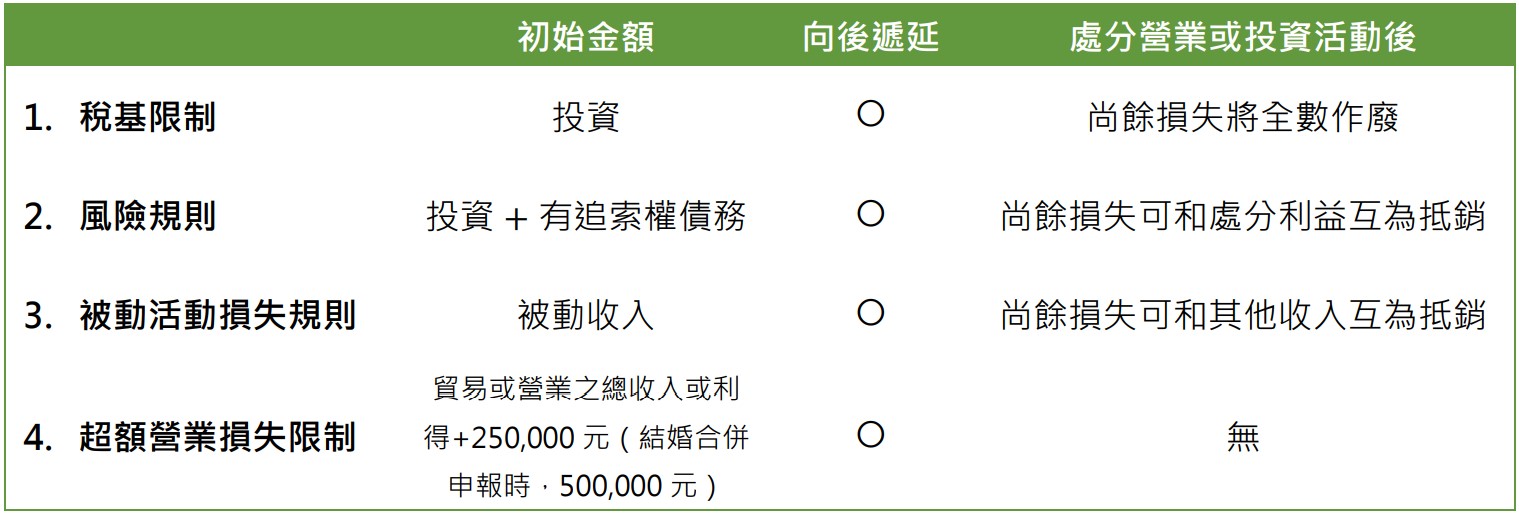

第一道關卡:稅基限制

一般來說,不論納稅義務人是從事營業活動,或是透過投資穿透實體而享有夥權或股權利益,投資標的的稅基即等同當初投入的資金依個別情形調整後的金額。做為第一防線把關者,納稅義務人如擬扣除因營業或投資而生之損失,必須以當年度活動的稅基為上限,超過上限的部分只能向後遞延(carry forward)到未來年度,直到回復(reinstate)稅基為止,例如:就同一活動再投資。

縱有前述,倘納稅義務人決定撤資、移轉或處分掉該活動/夥權/股權,則這一層所有尚存未用之損失將須一併丟到大海裡,無法再做利用。

第二道關卡:風險規則

通過第一道關卡的損失金額才能向下走到第二道關卡,下面也是以此類推。此層級考慮的是納稅義務人於這些活動中,所承受的風險金額(at-risk amount)有多少,又風險金額的計算包括投入的現金、資產的調整後稅基、及對納稅義務人有追索權的債務(recourse debt)。因此,風險金額並不包括以下這些對納稅義務人不具追索權的債務:

- 投入的資產做為債務的擔保品

- 經保險或類似的安排,可保障納稅義務人免於被追討個人責任

- 於該活動享有利益、或與納稅義務人有關連的人提供貸款予納稅義務人

反之,在不動產業者的積極遊說之下,國會通過一種稱作「符合資格的無追索權融資(qualified nonrecourse financing)」例外情形,亦即,如符合以下定義的融資行為,縱使納稅義務人本身無須負擔償還責任,仍可被視為承受經濟風險,故屬有追索權債務的一種。可想而知,利益團體若不爭取此種認定,能以扣除的損失將會非常有限。

而所謂「符合資格的無追索權融資」,指的是(1) 以不動產為抵押;(2)借款用於投資不動產相關活動,且債不得轉為所有權相關之利益;及(3)貸與人是獨立第三方,如是向關係人借款,則需基於商業合理之條件,或由政府單位提供擔保。

舉個例子來說,貝拉最近在考慮置產,與位於舊金山灣區的屋主亨利聯繫,表示她願以9千萬元的價錢買下亨利的豪宅,只不過一半的錢她會向父親以商業合理之條件借款,另一半的錢希望亨利可以借給她。亨利同意了,雙方約定貝拉須將買下的豪宅做為債務的抵押品,以防有天貝拉還不出錢來。

很顯然地,在這個例子中,貝拉向父親的借款屬於符合資格的無追索權融資,須計入風險金額之中,但貝拉向亨利的借款則屬於無追索權的借款,貝拉本身毋庸負擔個人責任。

同樣地,我們在計算出初始風險金額後,還需依照個別情形調整之,例如合夥組織分潤或分配損失時,或S Corp當年度有營業收入或損失時等。

接著,納稅義務人能以扣除的營業或投資損失,在以不超過納稅義務人就該活動所承受的風險金額(at-risk amount)為限。超過上限的部分一樣須遞延到以後年度,直到回復(reinstate)風險金額為止。如果風險金額因調整降至0以下(不含0),則之前已扣除的損失要收回(recapture)認列為收入。

倘納稅義務人決定撤資、移轉或處分掉該活動/夥權/股權,則這一層所有尚存未用之損失可和處分利益互為抵銷。

第三道關卡:被動活動損失規則

現在,成功通過前兩道關卡的納稅義務人,需要進一步考量其營業或投資活動有否涉及:

- 納稅義務人無積極參與經營(materially participate)之活動

- 不動產租賃

- 有限合夥組織

而其中,具有以下任何情形者,我們可以稱納稅義務人有積極參與經營:

- 投入超過500小時的時間

- 參與範圍幾近全部

- 投入超過100小時的時間,且參與度超越其他人

- 在報稅年度的前10年間,至少參與5年的時間

- 在報稅年度前,至少參與3年的個人服務活動

- 以定期、持續,投入大量時間和精力的方式參與經營超過100小時

如有涉及上述三種活動之一,則第三道關卡降臨:因該活動所生之損失最多只能扣除相當於被動收入之金額。因此,我們也可以這樣說,被動活動損失規則不適用於其他類別的收入或損失情形,亦不適用於列舉扣除額的損害(Casualty and Theft Losses)、度假房屋租賃(Vacation Home Rental)、合格房貸利息(Qualified Residence Interest)、家庭辦公室(Business Use of Home)等其他情形。

納稅義務人如果有參與多項被動活動,產生之被動損失得依比例和被動收入互為相抵。倘互為相抵的結果是淨被動損失,該損失應向後遞延,留待與未來的被動收入進行抵銷。

再來,被動活動損失規則,即「被動損失之扣除應以被動收入為限」此規定,有兩個例外:

1. Mom-Pop例外-最多25,000元的淨被動損失

納稅義務人最多可扣除25,000元的淨被動損失,只要他:(1)有踴躍參與(actively participate)不動產租賃活動;及(2)對該不動產租賃活動擁有至少10%的所有權。

例如:強生有薪資收入60,000元、有限合夥分潤3,000元、來自踴躍參與的不動產租賃事業所生的損失40,000元。由於「有限合夥」和「不動產租賃」都是與生俱來的被動活動,它們的損益都是被動損失或是被動收入。從而,納稅義務人可將有限合夥分潤的3,000元,和不動產租賃的損失40,000元先做抵銷,尚餘37,000元(40,000 3,000)的被動損失,因為是從自身踴躍參與的不動產租賃活動所生,故可再自其中拿25,000元出來與薪資收入互抵,成功將薪資收入降為35,000元(60,000

25,000)。至於未用盡的12,000元(37,000

25,000)被動損失,只能遞延到往後年度使用。

不過,一旦納稅義務人的AGI(不包括被動損失、社會安全福利、合格退休金存款)超過100,000元,每逾1元,此25,000元的扣除額度即會下降0.5元;所以,當納稅義務人的AGI(不包括被動損失、社會安全福利、合格退休金存款)超過150,000元時,將會耗盡所有的扣除額度。

事實上,踴躍參與相較於積極參與而言,僅需滿足標準較低的要求,例如:有參與經營決策,或安排他人提供服務等,即可被認為有踴躍參與。但,年度間任何時候,只要對該不動產租賃活動的所有權未達10%,便會立即喪失稅法上具有踴躍參與的資格。

2. 不動產專業人士

如果納稅義務人屬不動產專業人士,其經營不動產租賃活動會被視為是踴躍參與,因而,被動活動損失規則並不適用於此種情形。至於不動產專業人士,指的是那些於年度間:(1)提供之服務中,有超過50%是投入於不動產事業;且(2)花費超過750個小時的時間在提供不動產事業的相關服務上之人。

對於被動活動損失規則的計算流程,我們可以簡化成以下三個步驟:

最後,當納稅義務人將被動活動的利益處分時,剩餘未用的淨被動損失例外開放與其他類別的收入做抵銷,包括一般收入、投資收入、資本利得等【關於收入分類,請參閱『個人所得稅專區-來分類吧,稅法上必知的4種收入』】。其扣除是逸脫任何限制的。

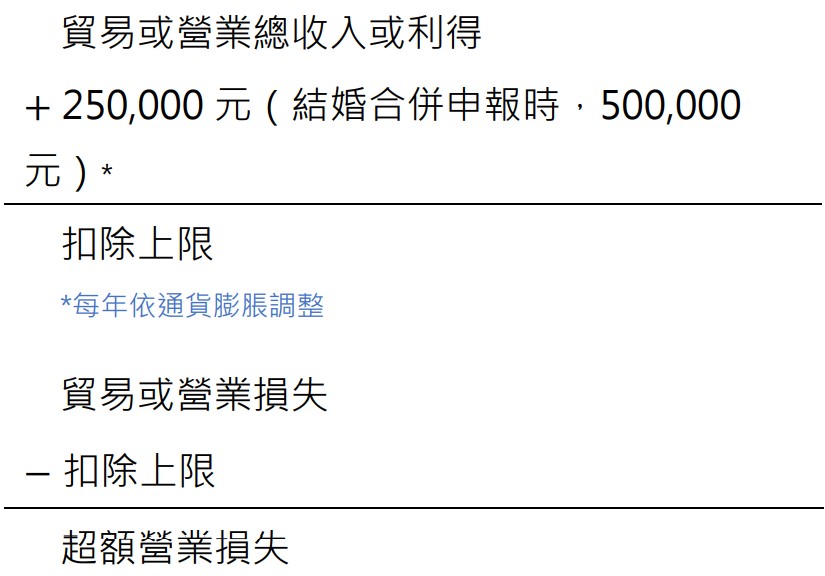

第四道關卡:超額營業損失限制

千里迢迢終於來到第四道關卡,此關卡規定納稅義務人不得扣除「超額營業損失」,從以下的計算式可清楚看到,超額營業損失指的是營業損失的加總,超過營業收入的加總加計一個門檻金額後的部分,此金額原為250,000元(結婚合併申報時,500,000元),每年需依通貨膨脹調整。以2021年為例,門檻金額調整為262,000元(結婚合併申報時,524,000元)。

換句話說,納稅義務人至多可能扣除的貿易或營業損失金額,應以貿易或營業收入和利得,加計門檻金額為上限。超過的部分必須向後遞延,做為淨營運損失(net operating loss)。此規則適用於所有類型的貿易或營業收入,不分主動或被動,且貿易或營業依照IRS發布之資訊,包括薪資收入(即使納稅義務人未持有雇主公司之股份),但多數情況並不包括租賃收入。

例如:露西賺有300,000元的薪資收入,做為一家S Corp的股東,她當年度分配到的營業損失有660,000元。對於露西來說,她能扣除的最多就只有550,000元(300,000 + 250,000),超出的110,000元(660,000 – 550,000)就稱作超額營業損失,必須遞延到後面年度,做為淨營運損失使用。

在我們以下方釋例一來演示這四道關卡如何運行之前,先用此表幫各位讀者複習幾項重點,包括每一層限制的「天花板」高度為何、超過上限的損失能否與之後年度的收入互抵,以及當納稅義務人將營業或投資活動處分後,例如出售股權、夥權、租賃不動產,在該層尚未用盡的損失能否有最後一次奉獻自己的機會:

損失扣除漏斗規則圖解

如果上述對你來說仍有點不易理解,不妨試試看Emerson稱之為「損失扣除漏斗規則」的方法如下。此方法將每一層限制比擬為漏斗,當納稅義務人將搜集來的損失倒入時,有些損失可成功通過,有些損失則被卡在該漏斗中,只能留著以後使用,或是等到處分活動時,視有無機會做最後拚搏。

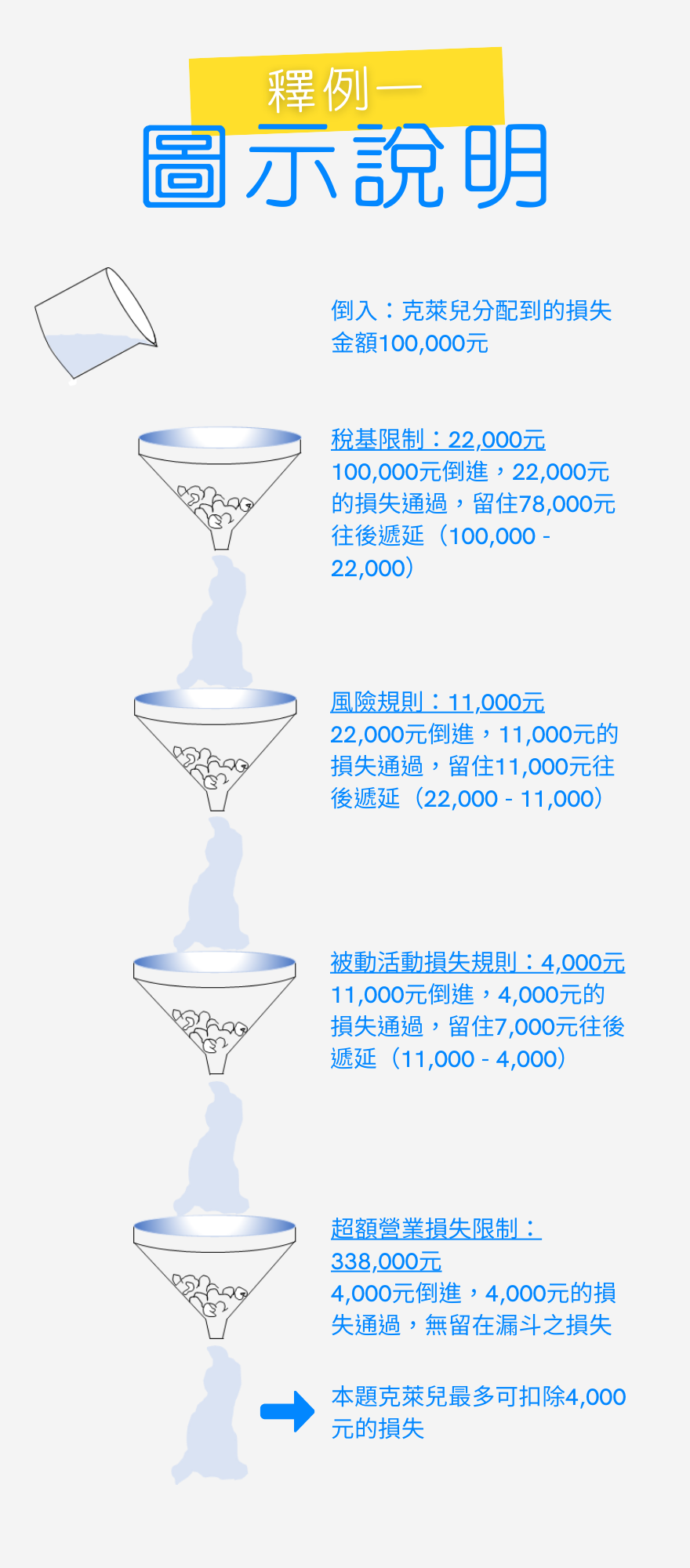

釋例一:

第一年稅務年度

克萊兒在伐木工廠(有限合夥組織)投資22,000元,其中的2,000元係來自無追索權的債務,因此克萊兒在伐木工廠的風險金額為11,000元。豈料,伐木工廠在年度間營業不利,遭受鉅額損失300,000元;克萊兒做為三位合夥人之一,分配到的損失金額為100,000元。 除了伐木工廠以外,克萊兒平時是影印店的店長,當年度她賺有薪資收入88,000元、投資收入120,000元,以及資本利得9,000元。另外,克萊兒有出租其畢業後購入的第一棟房產予學生,租賃淨收入有4,000元。試問,克萊兒共可扣除多少損失?

說明:

先把四道關卡的限制和收入分類做出來:

接著,第一年稅務年度中,克萊兒做為伐木工廠的合夥人,分配到的損失金額100,000元,我們知道在稅法中,如為投資有限合夥組織所享受到的收入或必須承擔的損失,其性質均為「被動收入」或「被動損失」。這麼一來,克萊兒要扣除這筆100,000元損失,至少需要橫越稅基限制、風險規則、被動活動損失規則此三道關卡。至於超額營業損失限制,則需視克萊兒的營業損失加總,有無超過營業總收入和利得(包括薪資收入88,000元),加上250,000元的門檻,如有,才會受到限制,如無,第四道關卡對克萊兒並無作用。

有了這些「前提概要」,我們把每一道關卡的數字想像成漏斗可通過之大小,以稅基限制為例,該漏斗最多可讓22,000元的損失通過,剩餘的需留在漏斗中,因此克萊兒的100,000元損失首先會流入的是第一個漏斗,通過的有22,000元,剩下的有78,000元(100,000 22,000)。後面關卡以此類推,我們用下圖直接說明:

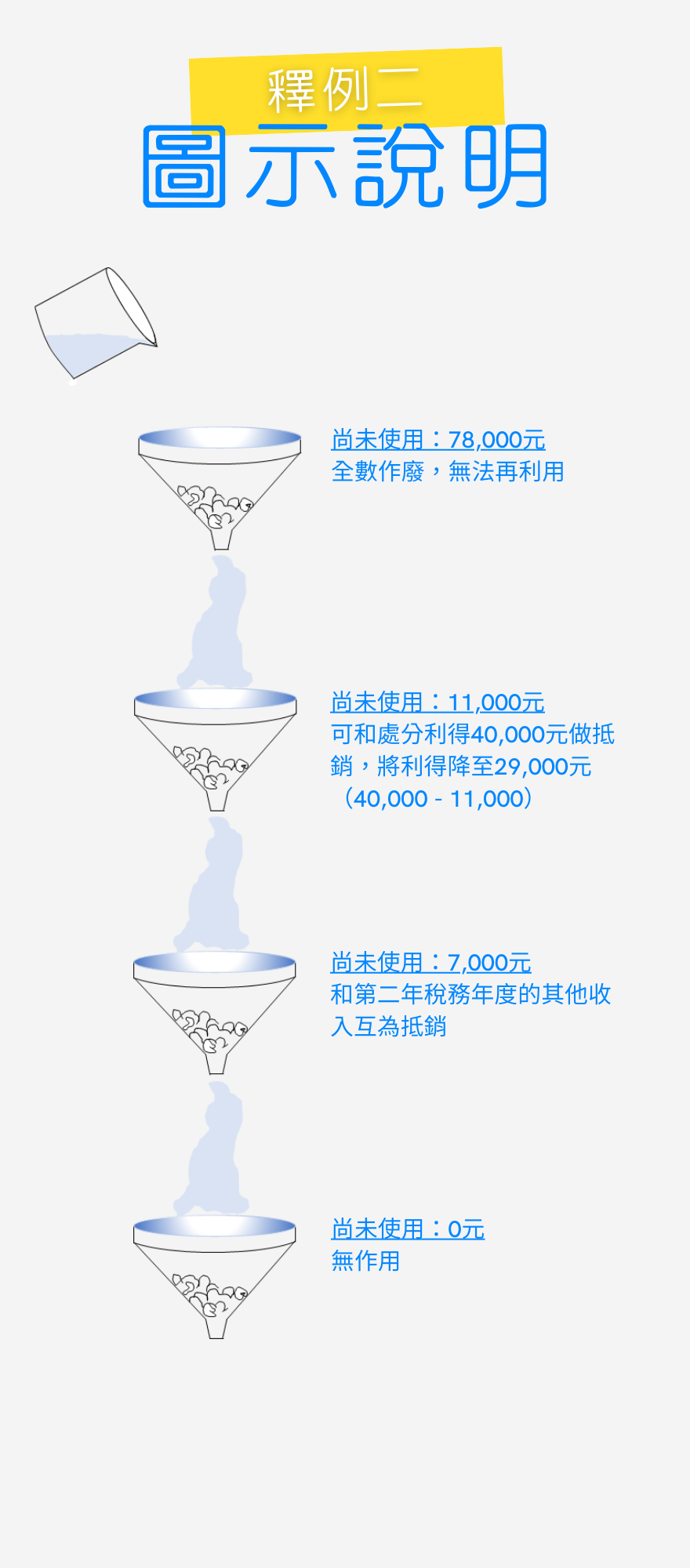

釋例二:

承前例-第二年稅務年度

克萊兒退夥伐木工廠,並將夥權溢價轉讓予吉姆,賺有利得40,000元。試問:在克萊兒將夥權處分後,那些卡在各層,剩餘未用的損失該做如何處理?

說明:

如果使用漏斗規則來理解納稅人每年扣除損失時會遇到的限制與算法,是不是更容易些了呢?希望本篇文章對你有一定的幫助。