為何會有小童稅法?

由於美國是採超額累進稅率(Progressive Tax System)的國家,納稅義務人深知隨著他們的應稅收入提升的同時,不可避免地適用稅率將越來越髙,課稅數額也越來越大,而多數人的應對措施只能是透過收入再分配(income redistribution),將部分收入移轉予適用稅率較低的一位或多位家庭成員(通常是子女),以減輕其繁重的納稅義務。

然而,立法者並沒有太晚注意到這個現象,Tax Reform Act of 1986即創設了孩童非勞動所得稅(Tax on a Child’s Investment and Other Unearned Income;Kiddie Tax),使國稅局得針對符合年齡要求之子女,以父母的稅率對子女的非勞動收入課徵所得稅,例如:利息收入、股利收入、資本利得等。自那時起,Kiddie Tax的規定經過多少歲月更迭,其中,受影響子女的年齡要求也從「未滿14歲」、「未滿18歲」,一路來到現行IRC的「未滿19歲」或「未滿24歲的全職學生」;當然,這些規定的調整很可能只為了一個終極目的:增加稅收!

依照最新的規定,如果滿足以下條件,受扶養的子女應在自己的1040表單附上Form 8615,以計算實際應負擔的Kiddie Tax。

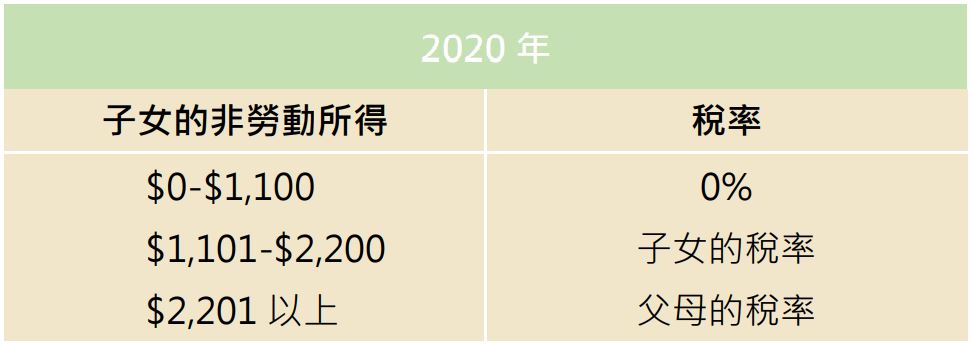

- 子女的非勞動所得超過2,200元。

- 受扶養的子女(1)在稅務年底仍未滿18歲;(2) 在稅務年底已滿18歲但是未滿19歲,且納稅義務人的賺得收入(Earned Income;EI)並無超過50%的年度扶養費;或(3) 在稅務年底是全職學生, 19歲以上但未滿24歲,且子女的賺得收入並無超過50%的年度扶養費。

- 稅務年底至少有一位父母還健在。

- 子女在該年度有報稅之義務。

- 子女在該年度並無結婚合併申報。

那麼,在了解整個Kiddie Tax的全貌後,我們拉近距離來看一些細部規定。

淨非勞動所得(Net Unearned Income;NUI)

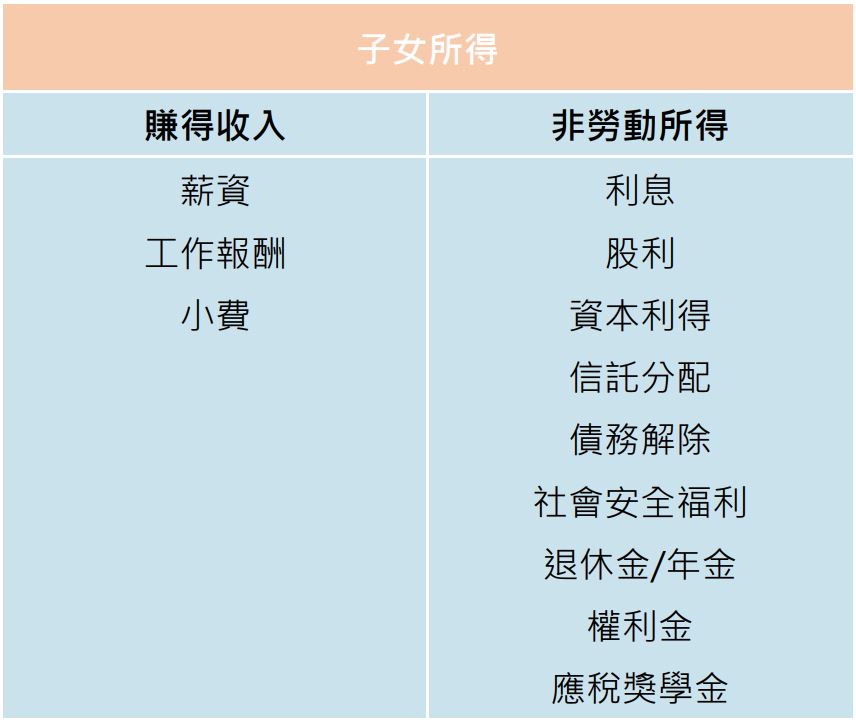

所謂子女的「非勞動所得」,泛指除了賺得收入以外的所有應稅收入,而賺得收入指的是因提供勞力或服務而取得的報酬,如日薪、周薪、月薪等,且一般會載明於Form W-2。常見的賺得收入、非勞動所得分別會包含以下幾種,其中,應特別留意獎學金在此屬於非勞動所得,而非學生的賺得收入。

至於「淨非勞動所得」,指的是子女的非勞動所得扣除(1)1,100元(2020年受扶養人的標準扣除額);及(2) 1,100元(額外的額度)。又2020年受扶養人的標準免稅額為以下兩個數字取較大值:(1)1,100元;或(2)受扶養人賺得收入加上350元。

由此可知,一旦子女的賺得收入逾750元,上述的標準扣除額即變成賺得收入加上350元,但無論如何皆不會超過12,400元【關於子女的標準扣除額,請參閱『個人所得稅專區-4種標準扣除額,也許沒那麼標準?』】。

拆解Kiddie Tax的計算步驟

Kiddie Tax的計算因稅務年度而有所不同,於2020年(含)以後,使用的是TCJA之前的舊式方法,也就是子女的非勞動所得須以父母的邊際稅率計算應納稅額。而於2018年和2019年,納稅義務人可選擇使用TCJA之前的舊式方法或TCJA的新式方法,若採新式方法,子女的非勞動所得則須按信託和遺產的稅率級距來課稅【關於子女非勞動所得稅的跳躍變化,請參閱『直通車周報-初代Kiddie Tax回到未來!』】。我們接著就來探討一下Kiddie Tax在這兩大時間段應分別做如何處理。

TCJA之前的舊式方法(2020~)

重點一:如果子女的淨非勞動所得小於2,200元,則無需負擔Kiddie Tax,但需注意有無Child Tax。

Step 1:將子女當年度的賺得收入和非勞動所得加總,並扣除子女的標準扣除額,得出子女的應稅收入。

Step 2:計算孩童非勞動所得超出2,200元(2020年受扶養人的標準扣除額1,100元,加上額外的額度1,100元)的部分,得出淨非勞動所得。

Step 3:將第二步驟的淨非勞動所得,乘上父母的稅率,得出Kiddie Tax。

Step 4:自應稅收入中,扣除第二步驟的淨非勞動所得,得出應適用子女稅率的收入。(亦等同「子女的賺得收入 + 子女的非勞動所得 – 應負擔Kiddie Tax的非勞動所得部分」)

Step 5:將應適用子女稅率的收入,乘上子女的稅率,得出Child Tax。

Step 6:Child Tax加上Kiddie Tax,即為子女收入的應納稅額。

如果子女的收入來源僅有非勞動所得,例如:利息和股利,則第三和第四步驟可直接使用下表計算。不過,真實世界往往沒有那麼單純,子女可能有部分的收入來自自己的工作所得或勞務報酬,此種情形,我們以下方例子說明。

釋例一:

芬恩今年未婚,剛屆滿16歲,父母將一筆巨額款項以芬恩的名義存入銀行後,年底獲得利息500元。另外,當年度芬恩也在速食店打工賺到薪資共7,000元。試問,就芬恩的應稅收入,應納稅額為多少?

子女的稅率:10%

父母的稅率:37%

說明:

本題中芬恩不僅有非勞動所得,即利息收入500元,尚有賺得收入7,000元,收入加總為7,500元。

Step 1:芬恩的應稅收入為150元(7,500 – (7,000 + 350))。

Step 2:芬恩的非勞動所得只有500元,並未超過2,200元的門檻,無需負擔Kiddie Tax。

Step 3:由於沒有需負擔Kiddie Tax的非勞動所得,應適用子女稅率的收入部分只有150元。我們將150元乘上10%,即可成功得到本題的應納稅額15元。

釋例二:

亞當今年未婚,剛屆滿15歲,父母將之申報為受扶養人。亞當在年中當送報生賺有6,580元,證券戶的存股另外為他帶來2,300元的股利收入。試問,亞當於當年度的應稅收入中,有多少的應納稅額?

子女的稅率:10%

父母的稅率:37%

說明:

本題中亞當的總收入為8,880元,包括賺得收入6,580元,及股利收入2,300元。

Step 1:亞當的應稅收入為1,950元(8,880 – (6,580 + 350))。

Step 2:亞當的非勞動所得有2,300元,超過2,200元的門檻的部分有100元,此為淨非勞動所得,需負擔Kiddie Tax。

Step 3:Kiddie Tax為37元(100 × 37%)。

Step 4:應適用子女稅率的收入為1,850元(1,950 – 100)。

Step 5:Child Tax為185元(1,850 × 10%)。

Step 6:亞當的應納稅額一共為222元(185 + 37)。

重點二:如果有兩位以上的子女需要負擔Kiddie Tax,應留意「可分配父母稅(allocable parental tax)」的問題。

所謂可分配父母稅,指的是(1) 就所得較高父/母的收入,與所有子女的淨非勞動所得之加總,所應繳納之稅額,扣除(2)該父/母,就其收入應納之稅額後之金額。又可理解成:(1)和(2)兩者間的差異,即為可分配父母稅。若以公式呈現,則為:

確定可分配父母稅後,接著要來計算針對每一子女的非勞動所得,個別應繳納多少稅額。於兩位以上的子女需負擔Kiddie Tax的情形下,應將每一位子女的淨非勞動所得除以所有子女的淨非勞動所得,並以該比例乘上可分配父母稅後,便可得出每一位子女非勞動所得之應納稅額。若以公式呈現,則為:

釋例三:

漢斯有一兒一女,大衛10歲、貝芙莉11歲。稅務年度間,大衛有淨非勞動所得8,500元,而貝芙莉有淨非勞動所得3,500元。試問,漢斯之應付稅額如因加上子女的收入,而每增加1,000元時,大衛和貝芙莉之應納稅額應做何變動?

說明:

大衛和貝芙莉的淨非勞動所得之加總為12,000元(8,500 + 3,500),大衛分配到的父母稅比例有71%(8,500/12,000),貝芙莉分配到的父母稅比例則有29%(3,500/12,000)。

從而,漢斯的應付稅額因加上子女的收入,每增加1,000元,即代表大衛會多需負擔710元的稅額,貝芙莉會多需負擔290元的稅額。

所以我們說,可分配父母稅其實在處理的議題,就是在計算適用父母稅率的淨非勞動所得之應納稅額。

TCJA之後的新式方法(2018~2019)

在2018年和2019年,孩童可選擇採用下述的新式方法或是上述的舊式方法,來計算Kiddie Tax的稅額。TCJA以前,子女的淨非勞動所得要以父母的稅率繳納Kiddie Tax,而其餘的非勞動所得和賺得收入則以子女的稅率繳納一般所得稅。換句話說,子女的收入依照來源不同,需要分頭計算應納稅額,此種方法縱使可阻撓納稅義務人藉由移轉可產生投資收入的資產予孩童,而達到避稅的實質效果,對多數民眾來說,仍具有一定的複雜度。

因此,川普稅改時,為簡化稅制,將Kiddie Tax修正為單向進行、僅使用信託和遺產的稅率(trust and estate rates),並將可分配父母稅拋諸腦後。如此一來,對於那些離婚或採結婚分開申報的父母來說,將毋庸再煩惱該使用誰的稅率來計算Kiddie Tax,且對於那些有其他需負擔Kiddie Tax兄弟姐妹的孩童來說,也不需再擔心可分配父母稅、兄弟姐妹的淨非勞動所得等問題了。

而新式方法的計算步驟是這樣的:

Step 1:將子女當年度的賺得收入和非勞動所得加總,並扣除子女的標準扣除額,得出子女的應稅收入。

Step 2:計算孩童非勞動所得超出2,200元(2020年受扶養人的標準扣除額1,100元,加上額外的額度1,100元)的部分,得出淨非勞動所得。

Step 3:將第二步驟的淨非勞動所得,乘上信託和遺產的稅率,得出Kiddie Tax。

Step 4:檢視子女的非勞動所得,最多不超過「當年度受扶養人的標準扣除額(§63(c)(5)(A)),加上額外的額度(§63(c)(5)(A))」(2019年為1,100元 + 1,100元,共2,200元;2018年為1,050元 + 1,050元,共2,100元),應以子女的稅率計算Child Tax。

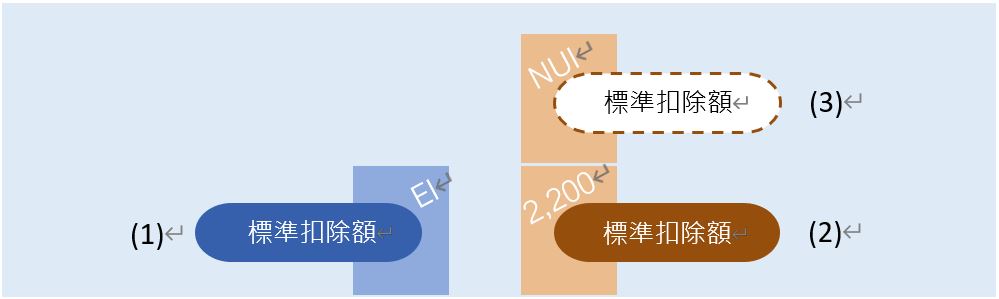

Step 5:最後檢視子女的標準扣除額,其先抵充賺得收入,其次為第四步驟的非勞動所得,最後才為淨非勞動所得(如下圖)。計算各項稅額時,應以抵充後的數字為準。

釋例四:

2019年,海蒂17歲,獲得投資收入3,200元,無其他賺得收入。試問,海蒂於當年度的應稅收入中,有多少的應納稅額?

說明:

Step 1:海蒂的應稅收入為2,100元(3,200 – 1,100)。

Step 2:海蒂的非勞動所得有3,200元,超過2,200元的門檻的部分有1,000元,此為淨非勞動所得,需負擔Kiddie Tax。

Step 3:Kiddie Tax為100元(1,000 × 10%)。

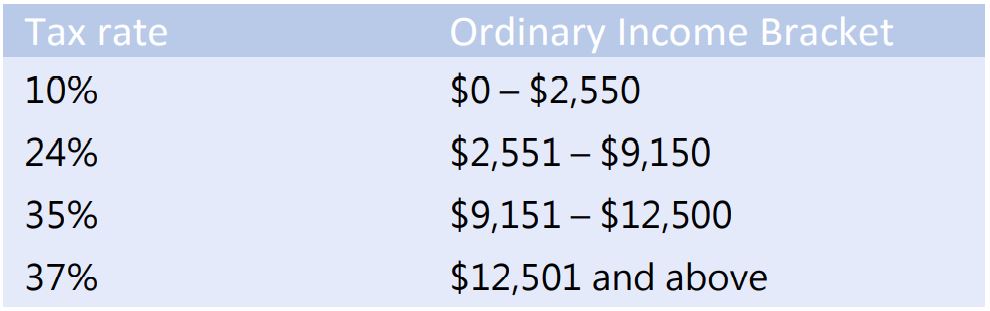

2019年,信託和遺產的一般所得稅率為:

Step 4:海蒂的非勞動所得3,200元中,最多有2,200元應以海蒂的個人稅率計算應納稅額,但2,200元中有會先被標準扣除額沖掉的部分。

Step 5:此例中,海蒂有1,100元的標準扣除額,於是2,200元中需以個人稅率繳納稅款的只剩下1,100元(2,200 – 1,100)。以1,100元乘上海蒂的個人稅率10%,便是Child Tax 110元。

Step 6:海蒂的應納稅額共為210元(100 + 110)。

釋例五:

2018年,米契14歲,獲得投資收入14,000元,並在飲料店打工賺得3,000元。試問,米契於當年度的應稅收入中,有多少的應納稅額?

說明:

Step 1:米契的應稅收入為13,650元((14,000 + 3,000) – (3,000 + 350))。

Step 2:米契的非勞動所得有14,000元,超過2,100元的門檻的部分有11,900元,此為淨非勞動所得,需負擔Kiddie Tax。

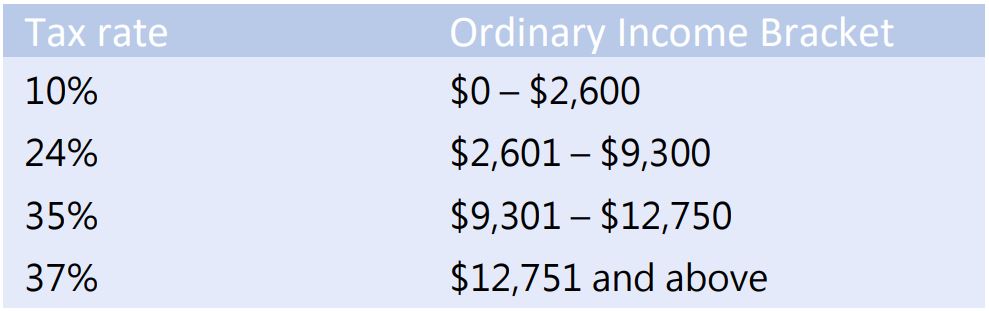

Step 3:Kiddie Tax為2,802元((2,550 × 10%) + (6,600 × 24%) + (2,750 × 35%))。

2018年,信託和遺產的一般所得稅率為:

Step 4:米契的非勞動所得14,000元中,最多有2,100元應以米契的個人稅率計算應納稅額,但2,100元中有會先被標準扣除額沖掉的部分。

Step 5:此例中,米契有3,350元的標準扣除額,於是2,100元中需以個人稅率繳納稅款的只剩下1,750元(2,100 – 350)。*此處是重點:3,350元的標準扣除額會先將米契的賺得收入3,000元完全沖掉,剩餘350元的標準扣除額再和2,100元內的非勞動所得抵充,使2,100元的非勞動所得降至1,750元。接著,再以1,750元乘上米契的個人稅率10%,便是Child Tax 175元。

Step 6:米契的應納稅額共為2,977元(2,802 + 175)。

報在哪張表單上?

我們在前面已有提到,若子女的非勞動所得超過2,200元,並滿足其他條件之要求,受扶養的子女應在自己的1040表單後附上Form 8615進行稅務申報。但是,如果子女唯一的收入係來自利息、股利,或是資本利得之分配,且總金額小於11,000元,子女的父母可選擇把將子女的收入添加於自己的收入中,而不用另外替孩子做申報。

因而,一旦滿足以下條件,父母即可於Form 8814計算子女的應納稅額,並於自己的1040表單後附上該表單:

- 在稅務年底子女的年齡未滿19歲,或如果是全職學生,則年齡未滿24歲。

- 稅務年度間,子女的總收入介於1,100元至11,000元間。

- 子女唯一的收入係來自利息、股利,或是資本利得之分配。

- 稅務年度間,無任何為子女暫繳的稅款,也沒有任何前一稅務年度的溢繳用來抵充今年的稅負。

- 無自子女的收入中扣繳任何的聯邦所得稅。

- 若非父母選擇將子女的收入報在自己的稅單,子女在該年度本有報稅之義務。

- 子女在該年度並無結婚合併申報。

- 父或母本身得以此方式申報,或與子女的另一位父或母做結婚合併申報。

最後,許多納稅義務人常誤解做所謂的「收入再分配」,即是將投資收入轉讓予子女。其實,這樣是不生效果的。舉父母購買的債券為例,如果父母只是將債券所生的利息匯給子女,本身仍繼續持有債券,則父母還是得就利息款項,按其適用稅率繳納稅款。所以,真正的做法反而是將債券的所有權移轉予子女,並設法將投資收入壓在2,200元之下,便可達到節稅的目的。另一方面,不論金額大小,由於子女的賺得收入是按子女的稅率(而非按父母的稅率)計算應納稅額, 父母可考慮聘僱子女,並給付他們合理的報酬,無非是另一方法。