被喻為從傳統籌資方式中殺出一條血路的「夾層融資(mezzanine financing)」,近年來無疑成為創投界的新寵兒,也吸引住不少企業的投放目光,紛紛尋求此類資金的進駐,該類資金便稱為「夾層資金(mezzanine capital)」。這個名詞或許不如你想像中的陌生,我們或多或少從過往認識的融資渠道中看到類似的蹤影,只是未必被賦予相同的詞彙。

今天就來認識推動無數新創公司走向大型企業的夾層融資,以及公司在引進此類資金前需設想到的幾項稅務問題。

什麼是夾層融資

夾層融資指的是介於債(debt)與股(equity)間的融資方式,如同建築中位於兩層樓間的「夾層」;以公司的資金結構和清償順位來說,夾層融資的投資人地位一般劣後於優先順位債(senior debt)持有人,但優先於普通股股東。

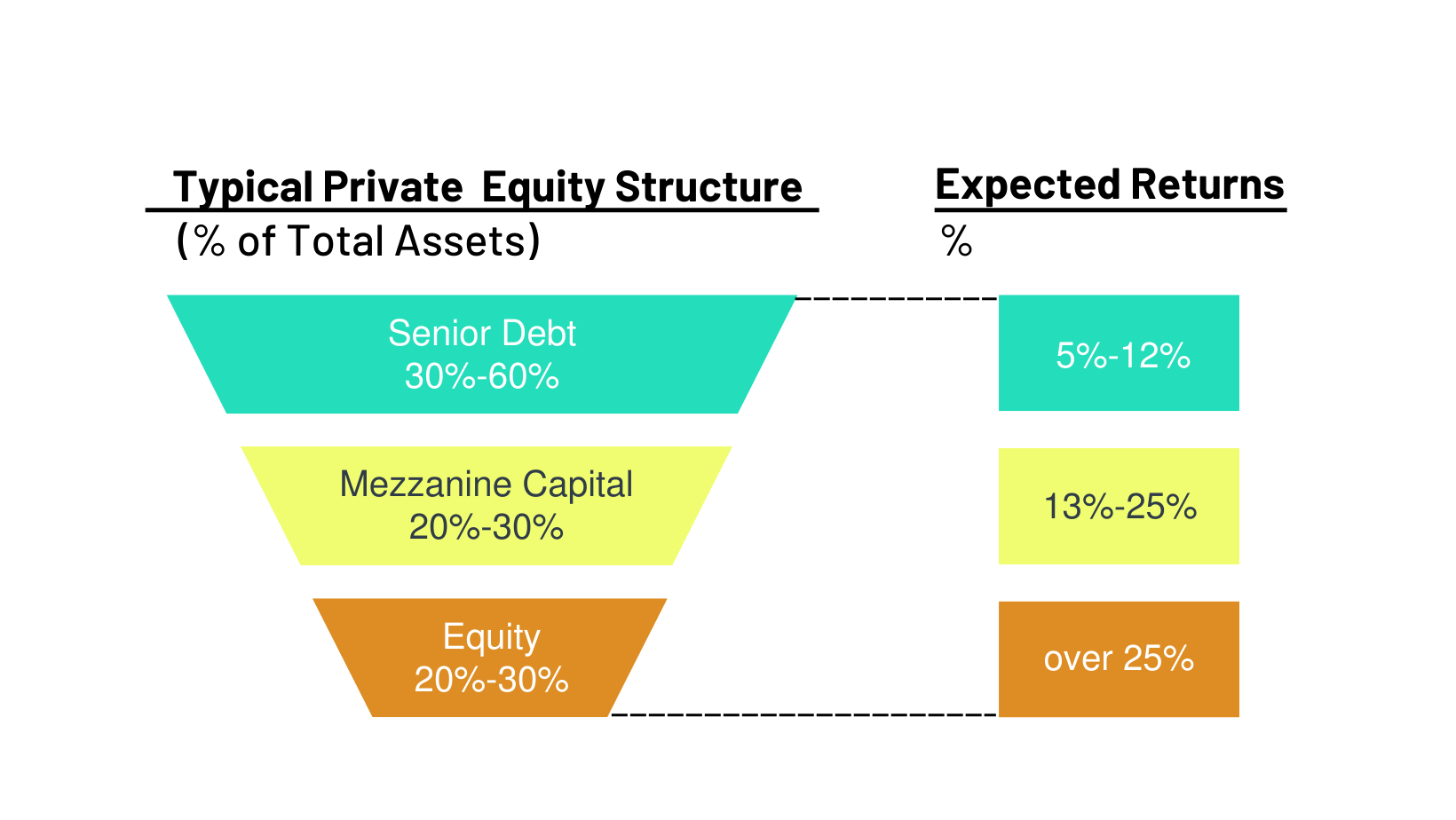

典型的夾層架構常涉及投資方以無擔保的方式(或雖然有取得擔保,但屬於較為劣後的受償順序)貸與資金給被投資公司,或是向被投資公司認購優先股或可轉債。因為無有擔保或屬次清償順位,夾層融資承作方所要求的回報率會較其他融資業者來得高(見下圖),且直接參股或設有股權轉換機制往往能夠增加出資者掏錢包的意願。

資料來源:Bond Capital

此種型態的資金融資方式並非是前所未有,只是它的市場能見度逐漸在2008年到2009年間的全球金融風暴時期才逐漸暴增起來。首先低利率和次級房貸所引發的毀滅性骨牌效應使得信貸市場出現惡化態勢,銀行不願貸放資金,其次市場流動資金短缺,投資人不願貿然進場,企業要充實營運資金需要更靈活更彈性的交易安排,夾層融資的設計包括高收益和低違約風險債、參股投資、股本緩衝(equity cushion)等,剛好符合投資方和被投資方兩邊的需求。

【站在投資方的角度】,可以自行依照投資方針或對收益風險的評估「量身訂做」交易組合。若以出借資金的方式為之,可能會遇到要進行一般貸款(loan)或是取得發行債券(debt instruments)的選擇題,此即需視投資方對於轉售市場的掌握度如何。又貸與資金是否要加入股權投資,例如:認股權、轉換股權和共同投資的權利等。

【站在被投資方的角度】,考量公司的資金結構、稅務和會計等要求,在籌措資金路上要慎選合作夥伴。需要夾層資金的公司通常為未公開發行公司或成長型的新創公司,由於其規模、市佔率尚處發展階段,募資有一定限制,況且公司未必想在引進新投資人時即丟失經營權或稀釋掉原有股東的股份,融合債權及股權特色的夾層融資此時就成為很不錯的選擇;有些設計允許投資人參與公司的盈餘分派,有些設計允許投資人於發生特定情事可以以債作股。

適合夾層融資的公司與產業

承作夾層融資的私募基金、投資銀行,或其他融資業者,通常會選擇新創但具成長性的公司,或已在穩定擴張階段的公司,特別是可以預見將來有穩定且持續現金流的公司最受到夾層資金提供者的青睞。這是因為夾層投資者主要仰賴被投資公司的未來現金流,使其債權獲得清償;如屬商業銀行貸款,則銀行較多仰賴被投資公司提供的擔保品價值,例如:資產擔保借貸(asset-based lending facility)。

相對地,對於被投資公司來說,擁有無數組合的夾層融資,可以擴大公司募資的資金來源,於公司拓展階段扮演相當重要的角色,從而說夾層融資是公司(新創公司)發展的推動器。

融合債權及股權特色的夾層融資,可設計出無數組合

除此之外,夾層融資也常被用於槓桿收購(Leveraged Buyout)、管理層收購(Management Buyout),收購方藉由高度財務槓桿之運作,將貸得之資金用於收購標的公司的股份,以進行企業併購或與現有管理層合作,將在外流通之股份一一買回後把公司私有化/下市。

以產業別來說,投資標的如科技業、製造業、不動產業,及其他較不受市場波動影響並穩定成長的產業,均為夾層融資業者相中的對象。舉不動產開發與經營商為例,夾層融資平均可以為一個不動產項目提供10%到40%的資金。不同於抵押借款,資金貸與方提供資金給不動產所有人,並對不動產本身設定抵押,夾層資金的提供者則是出借資金予不動產公司,並取得不動產公司股權的質權;之所以如此安排,是因為在美國實行質權較實行抵押權相對快速,程序也相對簡便。

夾層融資的重要條款

以下為交易中常見之重要條款:

貸款期限和利率

若以貸款形式做之,夾層融資的還款期限至少為五年以上,但如果投資方要求較高的回報率,被投資公司會希望縮短還款期限。對被投資公司而言,若能享有提前贖回債務的權利,那麼它可能會同意拉長還款期限。

多數夾層融資交易中,債權成分大於股權成分

另一方面,和一般貸款相似,大多的夾層融資要求固定利率的利息給付,可能是季付或半年付,也有些是採浮動利率,或允許被投資公司藉由發行更多的夾層債券來償還部分的原有借款,此稱為「實物付息(Payment-In-Kind;PIK)」。

反之,若以入股形式做之,夾層融資的投資方經常會認購高股息特別股,並有權於特定事件觸發時將其持股轉成普通股。並且,為了要達到目標回報率,投資方可能也會要求被投資方發行具有提高收益率效果的「原始發行折價(Original Issue Discount; OID)債券」。

贖回權和贖回保障

與銀行貸款性質相似的夾層融資,較多會與被投資公司約定「提前贖回(redemption)」條款,強制被投資公司在特定情事發生時(例如:控制權異動、重大收購、重大資產出售),必須向投資方提前贖回部分債務。倘若沒有發生該等特定事件,被投資公司平時亦能以面額或支付溢價的方式贖回債務,若為支付溢價的方式,則大多採逐年遞減法,例如:借貸後一年想要贖回,需要支付5%的溢價;借貸後兩年想要贖回,需要支付3%的溢價,以此類推。

再者,與高收益債性質類似的夾層融資,通常會綁所謂的「贖回保障(call protection)」和可提前贖回條件。贖回保障指的是在特定期間內,發行公司不可提前贖回債券;若要提前贖回債券,需要支付一定比例的溢價。

股權參與和流動性

由於做為次順位的債權人所需承擔的風險較高,夾層融資的設計經常會加入「股權參與(equity kicker)」的條件,實務上常見的有:

- 認股權(warrants):投資人可行使其認股權,認購發行公司特定比例的股份(一般介於1%到5%)。

- 共同投資的權利(co-investment rights):投資人有權直接投資公司股份(通常可按大股東或私募基金認購之金額為之),以獲得公司將來的獲利分配。

- 可轉換債(convertible bonds):允許投資人得將其貸款本金之全部或一部轉成被投資公司的股份。

而事實上,股權參與的成分越多,被投資方有機會談到較低的利率。雖說如此,收益和報酬皆處於中間地帶的夾層融資業者追求的並非股權的長期持有,他們只想在取得目標報酬後就順利退場,因此大多時候股權參與是主債務之外的附加條件,可以起到給投資人安定的心理作用。

夾層投資被稱之為「買進持有(buy-and-hold)」的商品,其流動性可說是非常之有限,也鮮少被拿來交易。然而,這並不是說投資人無法轉讓其投資權益,而是被投資公司會希望此種資金的出借者為其所信任之人,故於投資協議中會要求投資人不得任意轉讓投資權益。

與夾層融資有關的稅務主題

從上可知,夾層融資的投資活動有其特殊性,多數的稅務主題圍繞著借貸資金所生的利息費用。也就是說,除有例外規定外,為營業目的舉債而需擔負的利息費用基本上均可在稅單上做為扣除項目之一,被投資公司進而可降低其資金成本。然而,扣除的數字並非無所限制,最高不能超過營業收入(不包括利息收入、折舊費用、利息費用,也就是EBITDA)的30%,超過上限的利息費用可以向後遞延(carry forward)到之後年度再使用。值得注意的是,如果公司未達一定規模,亦即前三個稅務年度間,平均年總收入小於2千6百萬,則不用受到此限制的拘束。

與此同時,若被投資公司所發行的是具股權參與性質的債券,由於稅法將之視作「或有給付之債務憑證(Contingent Payment Debt Instrument)」,其計算更為複雜,我們此處暫且不談。

以下討論關乎夾層融資交易常會遇到且在規畫階段即需留意的稅務主題:

原始發行折價(Original Issue Discount; OID)

被投資公司折價發行債券時,債券的發行價格低於票面價值,將使債券殖利率大於債券票面利率。換句話說,票面利率訂得越低,折價的部分可以談得越多,這對潛在投資人具有一定的誘因。

具OID或PIK性質的夾層融資均有可能會產生AHYDO的稅務問題

假設債券面額為100元,若現在被投資公司允許投資方以80元的價格承購此債券,這意味投資公司在債券到期日將能回收100元(也就等於被投資公司到期時贖回的價格),折價20元的部分(100 – 80)便成為投資公司的收益,我們叫做「OID」。

那麼這和稅務有何關係呢?

OID既然是收益,自然要繳稅,而且不能等到債券到期才繳稅,我們需要逐年分攤。舉個例子,投資公司認購10年期債券,發行價格為10,000元,到期時贖回價格為12,400元;殖利率10%、票面利率7%。首先我們知道OID是2,400元,代表投資公司需要認列2,400元的收益。第一年的年底,投資公司實際收到12,400 × 7% = 868元,但應計利息卻是10,000 × 10% = 1,000元,兩者相差了132元,此金額會將投資公司在帳面上認列的發行價格從10,000元提高到10,132元。往後每年年底,以此類推下去計算實際收到的利息與應計利息間的差額,便可得到OID每年的攤提金額。

依照稅法規定,不論是第一年的132元,或之後年度的OID,投資公司仍然必須認列為利息收入。這個部分很重要,因為投資公司並未實際收到利息,但仍需要繳稅,所以許多人稱為「幻影收入(phantom income)」。當然,幻影收入實非原始發行折價債券所專有,投資公司於認購附贖回權的特別股(preferred stock with redemption rights)時亦可能需要認列。

高收益貼現債券(Applicable High-Yield Discount Obligation; AHYDO)

如果被投資公司發行的是以下幾種特定的高收益債券,包括:屬重大折價發行(significant OID)且債券到期時才會給付利息者,或屬債券到期前允許能以實物付息的方式支付利息者,被投資公司每年可扣除的OID費用即有可能因此被限縮。

具體來說,下述條件若全數符合,發行之債券將被稅法認定為「AHYDO」:

- 發行人:除有例外情形,發行人的組織型態須為公司。

- 到期日:超過五年。

- 殖利率:從投資人買進債券至到期日間所獲得的平均年報酬率,較發行債券該月適用的聯邦利率(applicable federal rate; AFR)高過5%。

- 重大折價發行:自發行日起算的五年後,每一年應計算累計應計利息和累計實收利息間的差額,是否有超過第一年發行價格和殖利率的乘積;如有,則為重大折價發行。

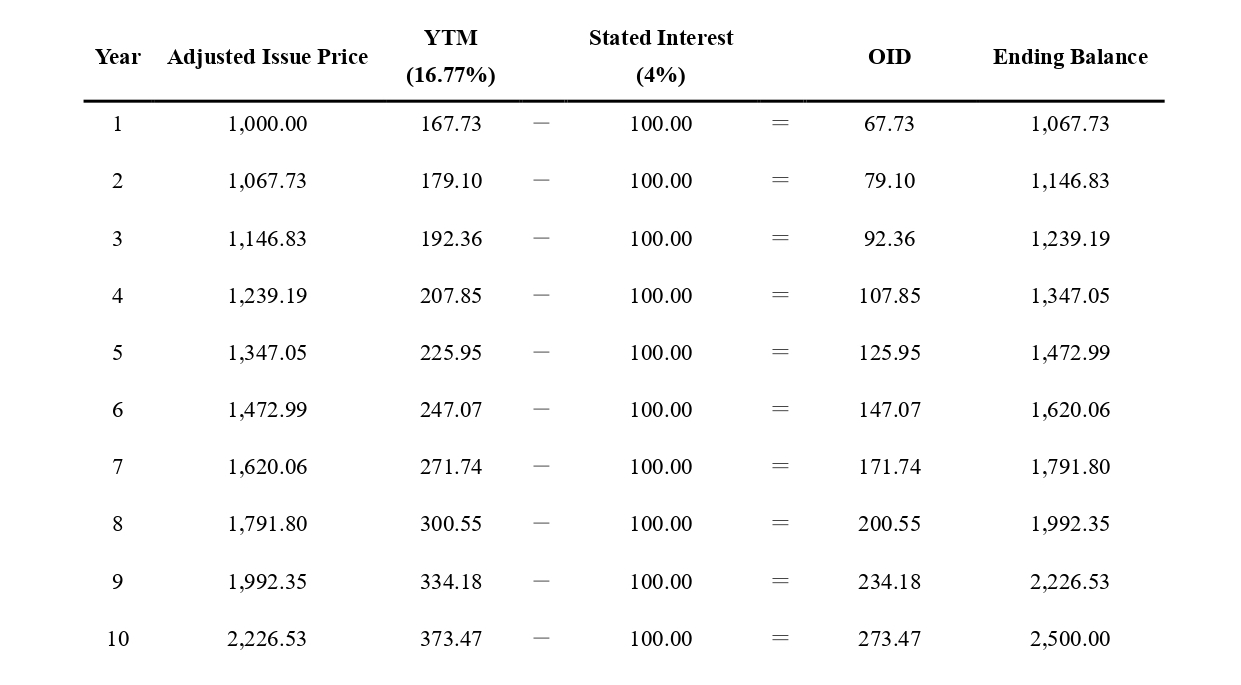

舉個例子,被投資公司發行10年期債券,發行價格為1,000元,到期時贖回價格為2,500元;殖利率16.77%、票面利率4%。每年的應計利息、實收利息,及OID將如下表所示:

此債券是否屬於AHYDO?

此例中,發行人為公司,到期日超過十年,殖利率為16.77%,已高過AFR 5%(雖然沒有確切的發行年月份,但AFR一般在2%到5%上下)。最後一個問題便是:有無重大折價發行?

針對這個問題,由於要看發行日起算的五年後,我們用第六年為基準來計算。第一年到第六年的累計應計利息為1,220.06元,累計的實收利息為600元,OID為620.06元。有沒有超過第一年發行價格和殖利率的乘積167.73元?有!從而此債券確實是AHYDO!

編按:正因一旦超過第一年發行價格和殖利率的乘積,便會成為AHYDO,故許多被投資公司在設計夾層融資時,會要求於發行日起算的五年後得以面額定期贖回部分債務,避免使其發行債券被認定為AHYDO。

第一步已完成,接著來細看AHYDO在稅務上有何效果?基本上,發行公司可以扣除的利息費用會受到縮減,有一部分遞延到之後才能扣除,另一部分則是不可扣除項目。

AHYDO的規定要求被投資公司在未實際支付利息出去前不可扣除OID;換句話說,OID的扣除只能遞延到債券到期日,由發行公司連本帶利一起支付予投資公司時。相反地,投資公司在每年均需認列OID此幻影收入,無法享受遞延的好處。

又如果AHYDO的殖利率超過AFR加上6%,則有部分OID將永遠無法拿來做為扣除項目,該部分金額以當年的OID,與下方公式計算出的結果,兩者取較小值為準。

因此假設被投資公司發行10年期債券,發行價格為1,000元,殖利率為22%,AFR為5%,那OID中有多少是不被允許扣除的?以下兩者取較小值:

OID中的11元將不被允許扣除,但剩餘的11元可以等到被投資公司實際支付利息時於稅單上扣除。

營業外應稅收入(Unrelated Business Taxable Income; UBTI)

除了投資公司與被投資公司外,若我們再考慮得完善點,夾層融資業者本身的投資人可能也有需事先規畫的稅務問題,特別是那些擁有免稅地位(tax-exempt status)的投資人,例如:慈善團體、宗教團體、退休基金,以及私人基金會等。

原則上,具免稅地位的投資人不需就其投資收入繳納所得稅,但要是投資收入構成「營業外應稅收入」,就免不了要繳稅了。重點在於什麼狀況下會有營業外應稅收入呢?如果該收入是源自一持續性的貿易或營業(trade or business),且與享有免稅地位的目的不具有重大關連,就得留意取得的投資收入將被認定為營業外應稅收入,進而影響到投資的淨收益。例如:投資公司向被投資公司定期收取服務費、管理費,藉以彌補公司營運上的成本,此不但可能構成貿易或營業的經營,且渠等費用也很可能被視為是UBTI。畢竟,一家投資公司主要的業務是投資,而非提供服務。

夾層基金的投資人應更加留意UBTI帶來的稅務影響

綜上所述,夾層融資的概念是流動且不斷發展的,除了可體現出投資活動的靈活度外,亦可同時切合投資方和被投資方的需求,不過設計地越是複雜和交錯,需要考量的面向包括稅務將需越加謹慎,否則一不留神融資成本馬上就要超出預期了。