依照收入水準的不同,納稅義務人的資本利得稅稅率是0%、15%、20%,因此大部分的情形下,都比所得稅的稅率來得低。今天就來聊聊,為什麼資本利得可以享有較優惠的稅率呢?

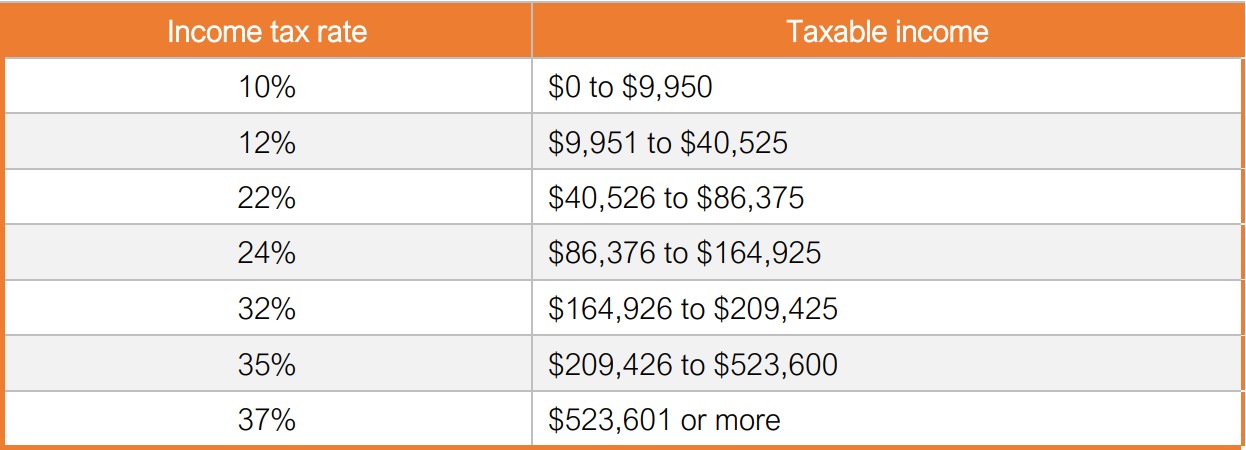

當納稅義務人將長期持有的財產出售,獲得的利潤比虧損還多時,綜合起來就產生了資本利得。以2021年來說,個人所得稅的稅率從10%開始起跳,最高為37%(見表一),但資本利得的稅率就不一樣了。所得稅率級距中最低的兩階層,付的是0%的資本利得稅,而即便是位處稅率級距較高者,應繳付的資本利得稅最多也不過只有20%(見表二)。

表一:單身身分之所得稅率級距

表二:單身身分之資本利得稅率級距

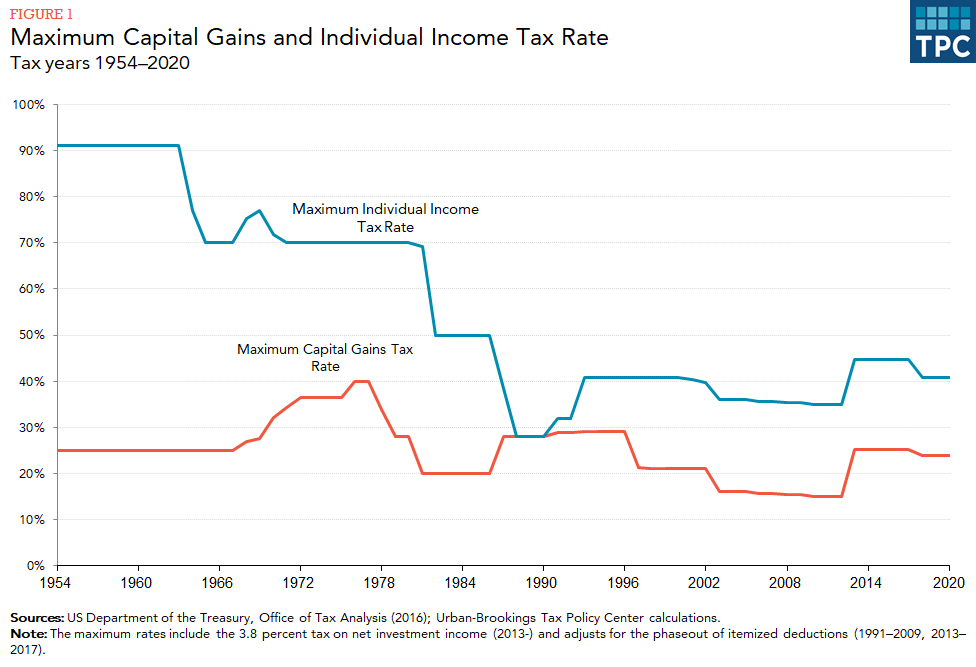

若從歷史數據來看(見下圖),可以清楚看到,在近60年中除了1987年到1990年間資本利得並無優惠稅率之待遇外,其餘時間段資本利得的最高稅率皆小於所得稅的最高稅率。事實上,二戰之後,所得稅從階級稅(class tax)改制成大眾稅(class tax),資本利得的最高稅率也一路演變,至Tax Reform Act of 1986前,調降為20%。1986年的稅改核心之一,正是對資本利得課稅上的改變;它將最高稅率拉高成28%,並把一般所得稅率從50%下拉到28%,至此,兩類稅率有了重疊的時刻。

然而,在老布希(George Herbert Walker Bush)總統就任後,資本利得最高稅率仍是維持在28%,與之相反的是,所得稅最高稅率再度往上攀升到31%,兩者於是開始拉大差距,各自平行前進。2017年底,聯邦政府敲定Tax Cuts and Jobs Act (TCJA),該法案之下,所得稅最高稅率來到37%,資本利得最高稅率則僅存20%。並且,那些應稅所得超過一定門檻的納稅義務人(以單身身分為例,門檻為200,000元),還需就長期與短期的資本利得再多負擔一筆3.8%的稅額,稱之為淨投資收入稅(Net Investment Income Tax; NIIT),顯而易見地,NIIT會把資本利得的最高有效稅率帶到23.8%。

資料來源:https://www.taxpolicycenter.org/briefing-book/how-are-capital-gains-taxed

雖不至於漸行漸遠,這平行的一高一低一藍一橘已充分反映出資本利得在稅務上的優惠,促使納稅義務人探尋將薪資收入轉成資本利得的方法,例如以配股取代發放現金(carried interest),之後再將股份出售,增值的部分就代表了納稅義務人的薪資收入;或是,納稅義務人透過扣除折舊、折耗、利息等費用,藉此降低重課稅的一般所得,但降低的數額卻會在處分資本時回收,進而實現輕課稅的資本利得,無非也是另一種變相的避稅嘗試。當然,以上的例子只是冰山一角,尚有許多複雜且迂迴的稅務規畫空間,等著納稅義務人去開採。

我們不禁要問,何以資本利得享有得天獨厚的優勢,以致於納稅義務人需含辛茹苦地精心安排他的每一筆交易和每一項步驟?本篇Emerson將為各位說明來自不同利益團體對於資本利得是否值得給予優惠稅率的論理依據,且在多方角力的交戰中又是怎樣達成今日的共識的。

激勵資本投資(capital investment)與經濟成長

普遍也是一般學者比較接受的理論是,對資本利得(而非其他形式的資本收入,譬如利息、租金、授權金等)課予低稅率能夠激勵納稅義務人進行資本投資,不單是新投資人為企業注入新的資本,也包括創始股東原有資本的獲利了結。換句話說,給予資本利得優惠稅率,非但向納稅義務人提供認購股份的誘因,更可透過股份投資帶動企業成長、公開發行,並將之推上證券交易所,使其股份在公開市場上成交與買賣,活絡整體經濟。曾有學者提倡美國應走向「消費稅」的稅務體系,如採行課徵消費稅即不對資本利得納稅,因此也認為現行對資本利得施以優惠的稅率,代表著稅制正行走在正確的軌道上。

即便如此,持反面意見的人大多回應,§1202合格小型企業股票(qualified small business stock)早就在處理並成為激勵原有股東出售原始股份的機制。§1202准許納稅義務人得不列報全部或部分因處分持有超過5年的合格小型企業股票,所實現的利得。從而,於鼓勵創始股東釋放原有股份此角度來看,兩相比較之下,§1202可能還屬於更具有聚焦性的稅務支出(tax expenditure)計畫。此外,亦曾有專家指出,資本利得的優惠稅率並不能誘使納稅義務人在一開始就做出決定投資的判斷,因為納稅義務人根本無法確定將來會否長期投資,也無從得知處分時的價格;畢竟,如果沒有「利得」,就沒有隨之而來的「優惠稅率」。

資本收益(capital return)的雙重課稅

關於資產的市價(fair market value; FMV),有一種說法是FMV其實反映的是資產預期帶來的現金流,市場交易者經由評估對其做出最好的預測。舉個例子,假設今天我們要考慮的是一棟出租中房子的市價,除了可透過計算未來租金收入的現值外,亦可透過計算未來出售收益的現值、計算房價可能的增值等來得出結論。因此,如果最好的預測是這棟房子價值300,000元,市價就約略等於300,000元。而納稅義務人用此價格買進房子產權時,因為300,000元屬於「資本支出(capital expenditure)」,如我們在『個人所得稅專區-基本信條:有進有出原則』所提到的,納稅義務人無法於購屋的稅務年度立刻在稅上扣除買入成本,必須等到他將房屋出售的那年,才可用稅基的方式把成本扣除,此否認扣除(deduction denial)可說是第一次課稅。之後每年,納稅義務人將房屋出租後,須將租金納為總收入並負擔所得稅;抑或是,納稅義務人直接用高於成本價出售房屋。不論是哪一種情形,都屬於國稅局的第二次課稅。對某些學者來說,針對資本收益的雙重課稅,無疑給使用優惠稅率附加了很好的理由。

恐怕,持反對意見的人會說,為了避免雙重課稅,最有效的方式應是全面對資本收益,包括資本利得、租金、權利金、利息等給予免稅待遇,而非獨厚資本利得一種收益而已。

閉鎖效應(lock-in effect)的避免

另一派說法:「資本利得的優惠稅率可有效削弱納稅義務人懷著不處分財產就不用納稅的想法。」此種「不處分財產就不用納稅的想法」我們稱之為「閉鎖效應」。因為稅法要求納稅義務人在出售資產「實現」利得的同時,必須為政府提供一筆稅收,如果可以使其稅負減輕,納稅義務人也就更願意將資產轉讓予他人。

某種程度而言,支持此種論述基礎的人們認為,交由會妥善利用資產價值的人,比將之存放在倉庫中而不去利用的行為,更能推動經濟的成長。以土地為例,倘土地所有人將空地閒置,任由雜草叢生,不如把它轉賣予農耕業者或再生能源業者,在上面耕作或種電更可以發揮地的效益。

持反面意見的人則大多回應,經驗法則告訴我們,採行優惠稅率並不能左右和影響一個人是否出售資產的決定(就算有,也是微乎其微)。況且,針對閉鎖效應,修改§1014顯然是更適合更直接的手段。現行§1014對於繼承而來的財產,要求使用提升式稅基(stepped-up basis);該規定使得繼承人取得遺產時,稅基等同於繼承時的市價,所以縱使繼承後馬上賣出,也不會被課到資本利得稅。倘目標是避免納稅義務人產生閉鎖效應,更切實的做法反而是將死亡列為「實現(realization)」的事由之一,並要求繼承人使用轉移式稅基(carry-over basis)【關於閉鎖效應和遺產稅基的關係,請參閱『資本利得稅專區-稅基(中):受贈和繼承財產的稅基設計』】。既然橫豎都必須實現利得或虧損,納稅義務人便會打消將資產懷抱終生的念頭。

不小心課到通貨膨脹了?

正常情形下,資產如溢價出售,已實現的金額減去稅基,會獲得利得。但利得卻未必全數都來自資產增值,有可能部分是增值,部分是通貨膨脹使然。資本利得之所以享有優惠稅率是因為它要用來「補償」那些未經通膨調整的利得金額,特別是指資產的稅基而言。不像標準扣除額、個人免稅額或多數扣除額一樣,稅基並不會做通膨上的調漲,所以一旦通膨率越來越高,資產持有期間越來越久,資本利得裡內含的「通膨利得(inflation gain)」占比就會越來越多。相反地,若是通膨率漲幅不大,資產持有期間不長,意外課到通貨膨脹的問題也就自然就少。

打個比方,納稅義務人去年用10,000元向鄰居購入一塊空地,隔年年底便以10,100元轉售出去,剛好,去年通膨率正是1%。按照現行規定,納稅義務人會實現100元(10,100 – 10,000)的利得,不過實際上,若也對去年的購地成本進行通膨調漲,納稅義務人應不會有任何利得才是,因為100元的利得並非土地因應市場的增值,而單純只是通貨膨脹的原因。

持相反立場的學者會說,資本利得都是遞延到出售或交換時才會被課稅到,這代表在資產脫手前的持有期間,納稅義務人就土地增值的部分並無繳稅的義務,需要等到資產真正脫手時,才會觸發繳稅義務。學者認為資本利得具有的上述「遞延優勢」,會恰恰抵銷掉通膨利得所帶來的影響,因而不需疊床架屋再新設優惠稅率予資本利得。此時,就有立法者跳出來表示,也許持有期間不長的資產處分時,通膨利得可以被遞延優勢抵銷掉,但持有期間較長的資產處分時,遞延課稅似乎只能抵銷掉部分的通膨效果,因此,優惠稅率對持有期間長的資產應仍有適用。這個說法並未獲得支持,蓋國稅局鼓勵長期持有,可能又會產生一連串的閉鎖效應。

由上可知,資本利得憑什麼條件獲得優惠稅率,各式說法都有正反爭論,難分軒輊。如同前述,目前能引起較多學者共鳴的,大多仍是以連結經濟成長和刺激投資活動的說法為主(畢竟美國仰賴的是企業的競爭優勢和獲利能力)。至於低稅率的資本利得會否連帶造成收入不平等和貧富差距擴大的現象,也許我們可從『直通車周報-巴菲特適用的稅率竟遠低於他的秘書?邊際稅率vs有效稅率』這篇中得出一些端倪。