對於資產在合夥組織和合夥人間的易手和轉讓,美國國會向來採行的是「最大限度的無認列政策(a policy of maximum nonrecognition)」,目的為盡可能減輕將資產移入與移出合夥組織時的稅負影響,以鼓勵人民設立合夥組織並共享獲利分配。

不過就合夥組織的分配(distributions)來說,這種「無認列政策」不應與「免稅」畫上等號,原因是合夥組織分配時,合夥組織與合夥人雖毋需認列資本利得或資本虧損,卻不代表永遠免除稅務後果,只是將認列的時間點遞延到下一次處分資產的時候。大部分的情形,可以遞延的就盡量遞延,可以不用繳稅的就不用繳稅,只有當遞延利得變得不可行或遞延損失會發生質變【編按】時,才需在分配當下就合夥組織和合夥人間的資產轉讓認列利得或虧損。

在此背景之下,本文討論合夥組織於營運期間的分配如何因為分配標的的不同,影響著合夥組織和合夥人的稅務處理;如能預先規畫的話,合夥人又可從哪些地方避開誤觸納稅義務地雷的風險。

編按:

於合夥組織進行清算分配(liquidating distribution)的情形,如果分配的標的僅包括現金和/或一般所得資產(hot assets;定義如下),而現金和資產的稅基加總又未超過獲配合夥人的外部稅基時,合夥人必須認列資本虧損。照理來說,在分配「不夠」的時候,現金和資產的稅基應向上調整,使其和獲配合夥人的外部稅基一致,惟現金無法調整稅基,且若調整一般所得資產的稅基來遞延合夥權益中的虧損會使資本虧損(capital loss)轉化為一般損失(ordinary loss),因而合夥人需於分配當下認列資本虧損。

合夥組織的營運分配(Current Distributions)

首先,何謂合夥組織的營運分配?此是相對於「清算分配」而言,指的是合夥組織於營運期間所進行的分配,且分配後合夥人仍繼續享有合夥權益,不因收到分配而失去合夥人的身分。如果合夥組織的分配已開始在返還(清算)合夥人的出資額,就算分配的結果使合夥人的合夥權益從99%直落1%(只要不是0%),合夥組織所做的分配也稱為營運分配。

因此,營運分配的內涵實際包含兩種形式:(一)合夥組織依損益分配比例將收益分配給合夥人;以及(二)一部清算分配(partial liquidating distribution)。

以有限合夥組織(limited partnerships)為例,除非另有約定,普通合夥人(general partners)和有限合夥人(limited partners)依其出資比例分享合夥組織的營運成果,且合夥人間的分潤機制多使用一種稱為「瀑布式分配(distribution waterfall),或稱「香檳塔式分配」的方法【編按】。簡單來說,合夥組織將資本總額與營運收益一層一層地分配予各個合夥人,例如:

第一層:100%分配予有限合夥人,直至其出資額全數獲得回收。

第二層:100%分配予有限合夥人,直至所分配的部分已達到有限合夥人設定的優先收益率(preferred return)。

第三層:100%分配予普通合夥人,直至普通合夥人獲得特定比例的利潤。

第四層:剩餘利潤由普通合夥人和有限合夥人按事先約定的比例分帳。

為利財務會計之目的,合夥組織必須建立每位合夥人的資本帳戶(capital account)才能追蹤合夥人的經濟投資,而資本帳戶的金額決定了它的持有人所享有的合夥權益比例,例如合夥人A、B共組合夥組織,個別的資本帳戶金額為200,000元、800,000元,則合夥人A的夥權比例為20%、合夥人B的夥權比例為80%。

影響資本帳戶水位的因素有哪些?合夥組織的收入、利得,加上合夥人投入的資本,均會增加合夥人的資本帳戶;反之,合夥組織的損失、虧損,加上分派給合夥人的現金或資產,均會降低合夥人的資本帳戶。由於分配方式可以事先議定,合夥組織的營運分配未必會降低合夥人的夥權比例,但倘若合夥協議允許合夥組織僅對特定合夥人進行分配,或僅有特定合夥人得對合夥組織增加投資,都有可能造成夥權比例的大幅異動。

編按:

值得注意的是,合夥人的繳稅義務是基於其享有合夥組織的收入份額,扣除合夥組織扣除額及扣抵額份額後的結果,而合夥人的稅務份額通常規範在合夥協議的分配條款(allocation provisions)之中,此與財會計算的的瀑布式收益分配條款並不相同,所以合夥人可能在稅上有應稅收入但卻沒有真正收過合夥組織分配的現金,或相反之情形。

無認列規則(Nonrecognition Rule)的介紹

無認列政策首先仰賴的是對資產和合夥權益中內含利得/虧損的認識,再來才是透過操縱資產與合夥權益稅基的大小,將這些利得/虧損保存下來。若非如此,合夥組織和合夥人的稅務處理不過是毫無道理的機械式計算。

納稅人處分增值資產時,需就資產的市價和稅基(即,納稅人對資產的稅務投資)間的差異,繳納資本利得稅,此為Section 1001所規定【編按1】。但在某些場合,美國國會並不認為於處分當年度要求納稅人納稅是合適的,他們更傾向把繳稅的時間點向後位移,直到下次交易時再取得稅收就好,如本文的破題,合夥組織的分配就是其中一例。

合夥組織分配時,合夥組織原則不用認列利得或虧損,合夥人原則也不用認列利得或虧損(合夥人不因提領稅後的收入而要負擔稅負),此為Section 731所規定。可是該如何設計才能將繳稅時點遞延呢?立法者想到以稅基調整保留市價和稅基的差異。

合夥組織進行分配時,如存在資產市價和內部稅基(inside basis)的差異,應設法將此差異原封不動地傳送給合夥人。同樣地,合夥組織進行分配時,合夥人的合夥權益如存在市價和外部稅基(outside basis)的差異,亦應將其保存下來,留待之後處分時再行認列【編按2】。

此兩種市價和稅基的差異,我們稱為「未實現利得(built-in gain)」或「未實現虧損(built-in loss)」,不論是合夥組織分配現金或資產的情形,未實現利得或未實現虧損皆不能無端蒸發。

編按:

1.【關於Section 1001,請參閱『資本利得稅專區-資本利得概論』】

2.【關於內部稅基和外部稅基,請參閱『穿透實體稅務專區-合夥組織內外不分?4大重點搞懂內部稅基(Inside Basis)和外部稅基(Outside Basis)有何不同』】

(一)分配現金時的無認列規則

合夥組織分配現金時,合夥人的合夥權益可能有未實現利得/虧損,要順利將未實現利得/虧損遞延到未來合夥人處分獲配資產時,靠的是對於合夥權益的調整。

舉例來說,合夥人A、B、C分別出資100,000元共同成立合夥組織,三人的夥權比例和損益分配比例各為1/3,合夥組織以現金10,000元購入土地,如下圖成立時的資產負債表所示:

一年後,土地增值90,000元,且合夥組織事業賺取了210,000元,致使合夥組織資產的內部稅基從300,000元增長到510,000元,帳面價值從300,000元增長到600,000元;合夥人的總外部稅基則從300,000元增長到510,000元,總帳面價值從300,000元增長到600,000元,如下圖一年後的資產負債表所示:

假設合夥組織分配現金30,000元予合夥人A、B、C,將使合夥組織資產的內部稅基從510,000元降減到480,000元,帳面價值從600,000元降減到570,000元;合夥人的總外部稅基則從510,000元降減到480,000元,總帳面價值從600,000元降減到570,000元,如下圖分配現金後的資產負債表所示:

合夥組織分配現金30,000元予合夥人A、B、C,每人各拿10,000元,此並不會觸發納稅要求,但會遞延納稅時間點。如何遞延?透過稅基調整,使合夥組織分配前合夥人合夥權益中的未實現利得,與合夥組織分配後合夥人合夥權益中的未實現利得相同。

由於合夥組織分配前合夥人合夥權益的未實現利得為30,000元(200,000 – 170,000),合夥組織分配後,合夥人A、B、C必須按其所分配到的現金減少其外部稅基和相應的帳面價值,外部稅基需從170,000元調整至160,000元,帳面價值需從200,000元調整至190,000元,以保留合夥權益的未實現利得30,000元(190,000 – 160,000)。

對於合夥組織來說,當分派的標的是現金,現金的市價和稅基並無差異,故無調整現金稅基的必要;然而對於合夥人來說,合夥權益市價和稅基間的差異,仍必須透過合夥權益稅基的調整才得以繼續維持。

(二)分配資產時的無認列規則

合夥組織分配資產時,合夥組織的資產可能有未實現利得/虧損,合夥人的合夥權益亦可能有未實現利得/虧損,要順利將未實現利得/虧損遞延到未來合夥人處分獲配資產時,靠的是對於(1)資產稅基;及(2)合夥權益稅基的調整。

首先,為了把未實現利得/虧損從合夥組織手中平移到合夥人手中,合夥人必須使用「轉移式稅基(carryover basis)」認列獲配資產的稅基。亦即,分配後合夥人認列的資產稅基,與分配前合夥組織對其資產認列的稅基相同。

其次, 為了保留合夥權益的未實現利得/虧損,合夥人必須按其認列獲配資產的稅基調降其外部稅基。這麼一來,分配後獲配資產的未實現利得/虧損,與合夥權益中未實現利得/虧損兩項的加總,沒有意外的話,會等於分配前合夥權益的未實現利得/虧損。

承前例,假設合夥組織這次不分配現金給所有合夥人,而是只分配土地予合夥人A,合夥組織資產的內部稅基從510,000元降減到500,000元,帳面價值從600,000元降減到500,000元;合夥人的總外部稅基則從510,000元降減到500,000元,總帳面價值從600,000元降減到500,000元,如下圖分配資產後的資產負債表所示:

合夥組織分配土地予合夥人A 並不會觸發納稅要求,但會遞延納稅時間點。如何遞延?一樣是透過稅基調整,使(1)合夥組織分配前土地的未實現利得,與合夥組織分配後土地的未實現利得相同;及(2)合夥組織分配前合夥人合夥權益的未實現利得,與合夥組織分配後合夥人合夥權益的未實現虧損,加上獲配土地的未實現利得後的數字相同。

合夥組織分配前資產的未實現利得為90,000元(100,000 – 10,000),合夥人A使用轉移式稅基,以10,000元認列土地的稅基,使合夥組織分配後土地的未實現利得仍維持90,000元(100,000 – 10,000)。

另一方面,合夥人A稅上的資本帳戶亦應隨之下降10,000元,財上的資本帳戶則要按土地市價下降100,000元,因此合夥人A的外部稅基從170,000元調整至160,000元,相應的帳面價值從200,000元調整至100,000元,合夥人A的合夥權益因而產生了未實現虧損60,000元(100,000 – 160,000)。

合夥組織分配前合夥人A合夥權益的未實現利得為30,000元(200,000 – 170,000),合夥組織分配後,合夥人A合夥權益的未實現虧損為60,000元,加上獲配土地的未實現利得90,000元,淨效果仍為未實現利得30,000元。

由上可知,只要安排得宜,此種稅基調整的機制可以非常完美地讓合夥組織的營運分配變得毫無稅務負擔。

無認列規則雖是合夥組織營運分配篇章的基石,但從下述稅務規定中可以清楚知道並非所有情形都不會形成利得,且對稅基的影響往往是牽一髮動全身。正因如此,合夥組織與合夥人在這些繁雜的規定之中,應要特別留意以下三點:

- 合夥人需要認列的利得/虧損

- 合夥人對獲配資產認列的稅基

- 分配對合夥人外部稅基的影響

合夥組織分配現金的稅務處理

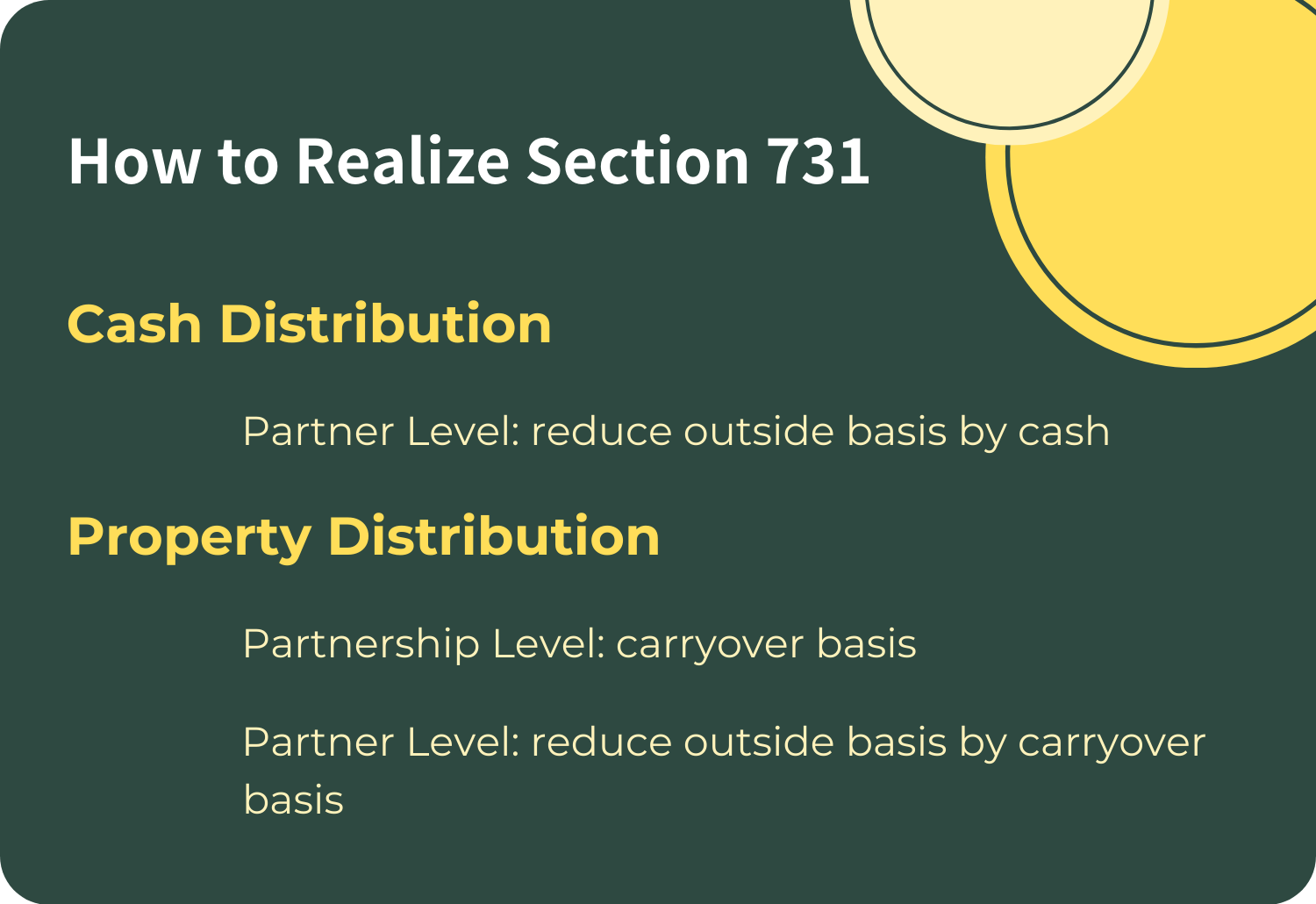

依據Section 731的無認列規則,合夥組織進行營運分配時,不光是合夥組織不用認列利得或虧損,合夥人也不用認列利得或虧損,但若是分配的是現金,就得小心原則也有讓步的可能。

(一)合夥人何時要認列利得/虧損

由於Section 731的無認列規則,合夥組織分配現金予合夥人時,合夥權益中的未實現利得/虧損會遞延到下次處分,為達成此目的,如果合夥組織分配的是現金,獲配合夥人要按金額降低其外部稅基。但當獲配的金額超過合夥人的外部稅基時,除了外部稅基降為0外,合夥人另需就超額部分認列利得,此成為合夥人認列利得的唯一例外情形。

當合夥組織分配資產予合夥人時,不管是增值或貶值的資產,這些增值和貶值的空間,亦即未實現的利得或虧損,總是能透過資產稅基的調整(參見下方【合夥人對獲配資產認列的稅基】),被保存下來並傳送給合夥人。然而當合夥組織分配現金予合夥人時,對於超過外部稅基的現金並無法透過一樣的方式調整它的稅基(現金的稅基不能與其面額相異),因此只能由合夥人將其撿起認列為利得。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基100,000元,收到合夥組織分配的現金110,000元。合夥人A需要認列利得10,000元(110,000 – 100,000)。

稅法把這些利得視作是合夥人處分合夥權益而來的利得,因此賦予它們資本利得的性質。此外,營運分配中獲配的合夥人只可能認列利得,不可能認列虧損。

其實,合夥人要認列利得的機會並沒想像中的多,要麼合夥人本來投資時就是以低帳面價值的資產作價入夥,導致日後合夥組織一旦分配現金,很容易就超過合夥人的外部稅基,要麼合夥組織在認列收入前就先行分配現金給合夥人,譬如合夥組織發行選擇權換取現金,並在發行後即刻將這些現金分派給合夥人。不管是哪一種,只要合夥人需要認列利得,都會降低他投資的意願。那麼實務上可以怎麼做?

如果合夥組織預期營運分配會使合夥人認列利得,可以事先在合夥協議中訂定所有的分配都是合夥人就其可獲配部分的提領(draws)或預支(advances)。因為提領和預支均被視為是合夥組織在稅務年度最後一天所做的營運分配,合夥人只需計算分配前的稅基金額有多少,並將之與獲配金額做比較,不需就年度間每一次的分配都要計算有無利得的產生。換句話說,合夥組織和合夥人有一整年的時間可以操縱外部稅基的大小,以避免分配時產生需認列的利得。此外,如果提領或預支的金額最終超過合夥人可分配到的收入,合夥人必須負責償還之。

(二)合夥人負擔合夥組織負債的份額(share of partnership liabilities)減少,視同分配現金

依據Section 752,合夥人負擔合夥組織負債的份額如有減少,應視為合夥組織分配現金給合夥人。合夥人負擔合夥組織負債的份額減少的情形,包括合夥組織清償債務、合夥人承擔合夥組織的債務、合夥組織轉讓附有負擔的財產予他人等。另外常見的情況則是發生在合夥組織未按夥權比例分配,造成獲配合夥人的夥權比例較原有比例來得低,除了影響合夥人的合夥權益外,也連帶減輕了合夥人負擔合夥組織負債的份額。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基100,000元,收到合夥組織分配的現金75,000元,假設此分配會降低合夥人A的夥權比例,並使其負擔合夥組織負債的份額下降50,000元,那麼此分配應具有合夥人A收到合夥組織分配的現金共125,000元(75,000 + 50,000)的效果,合夥人A需要認列利得25,000元(125,000 – 100,000)。

(三)分配可流通證券(marketable securities),視同分配現金

合夥組織分配可流通證券,視同分配現金予合夥人,而分配的金額應以可流通證券的市價,扣除獲配合夥人就渠等證券的淨增值份額(share of net appreciation)計之。合夥人應使用轉移式稅基認列可流通證券的稅基,如合夥人於分配後需認列利得,則要在可流通證券的稅基之上再疊加該利得。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基50,000元,收到合夥組織分配帳面價值40,000元、市價100,000元的可流通證券。合夥人收到可流通證券需視為獲配現金,金額以可流通證券市價100,000元,扣除淨增值份額30,000元((100,000 – 40,000)/2)計算,相當於合夥人A在此次分配中收到現金70,000元。由於獲配現金已超過合夥人A的外部稅基,他需要認列利得20,000元(70,000 – 50,000),並且對可流通證券的稅基要認列60,000元(40,000 + 20,000)。

綜上,合夥組織分配現金的稅基調整機制,整理如下圖:

合夥組織分配資產的稅務處理

如果今天是公司分配增值的資產(例如:土地、房產等)給股東,公司應把資產視為以市值出售,並以市價和資產稅基間的差額認列利得。但如果今天是合夥組織分配增值的資產給合夥人,依據Section 731的無認列規則,合夥組織和合夥人均不用認列利得,此利得將會被遞延到獲配合夥人下次處分資產時才需認列。

(一)合夥人何時要認列利得/虧損

如果合夥組織分配的標的只有資產,沒有現金,則此分配仍在無認列規則的庇護之下,合夥組織和合夥人都不需要認列利得/虧損。但如果合夥組織不只分配資產,還分配現金給合夥人,就要留意現金金額有無超過合夥人的外部稅基。如有,合夥人需要就超額部分認列利得,且外部稅基會降為0;如無,現金分配只會以同等金額降低外部稅基,且合夥人不認列虧損。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基100,000元,收到合夥組織分配130,000元的現金,以及帳面價值60,000元、市價100,000元的土地。合夥人A收到的現金超過外部稅基,所以需要認列利得30,000元(130,000 – 100,000)。分配後,合夥人A的外部稅基和土地稅基都歸於0。

(二)合夥人對獲配資產認列的稅基

由於Section 731的無認列規則,合夥組織分配資產予合夥人時,資產中的未實現利得/虧損會遞延到下次處分,為達成此目的,合夥人必須以轉移式稅基認列獲配資產的稅基。換句話說,合夥組織於分配前對該資產認列多少稅基,合夥人於分配後就需要對該資產認列同等稅基。再進一步說,如果合夥組織有做Section 754的內部稅基調整【編按】,此調整也會反映在合夥人所認列的資產稅基中。

如果合夥組織既分配資產,又分配現金,合夥人要先以現金金額降低外部稅基(如現金金額超過外部稅基,需認列利得,且無再使用轉移式稅基認列資產稅基的需要),再使用轉移式稅基認列資產稅基並降低外部稅基。

轉移式稅基超過外部稅基的話,資產稅基最多以外部稅基為限(如為分配資產和現金,則以扣除現金金額後的外部稅基為限)。因而營運分配中合夥人所認列的資產稅基,要不等同轉移式稅基,要不小於轉移式稅基,惟任何情況下,均無可能高於轉移式稅基。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基150,000元,收到合夥組織分配100,000元的現金,以及帳面價值60,000元、市價100,000元的土地。首先合夥人A的外部稅基會因為收到現金100,000元降低為50,000元(150,000 – 100,000),其次收到土地要使用轉移式稅基60,000元,惟外部稅基此時僅剩50,000元,轉移式稅基最多也只能認50,000元,外部稅基因而要再下降50,000元。分配之後,合夥人A的土地稅基為50,000元,外部稅基為0元(50,000 – 50,000)。

(三)分配對合夥人外部稅基的影響

由於Section 731的無認列規則,合夥組織分配現金和資產予合夥人時,合夥權益中的未實現利得/虧損會遞延到下次處分,為達成此目的,合夥人必須分別以現金金額、轉移式稅基降低其外部稅基,如果外部稅基在扣除現金和轉移式稅基之後仍有餘額,就代表合夥人在合夥組織分配後還有尚存的外部稅基。

確切地說,合夥組織分配現金和資產後,合夥人的外部稅基會依下列順序分配:(1)現金(現金金額);(2)資產(轉移式稅基);(3)外部稅基(如有剩餘),從而得以保留合夥權益中的未實現利得/虧損。這麼一來,合夥組織分配前合夥人合夥權益的未實現利得/虧損,將與合夥組織分配後合夥人合夥權益的未實現利得/虧損,加上獲配資產的未實現利得/虧損後的數字一致。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基150,000元,收到合夥組織分配80,000元的現金,以及帳面價值50,000元、市價100,000元的土地。首先合夥人A的外部稅基會因為收到現金80,000元降低為70,000元(150,000 – 80,000),其次收到土地要使用轉移式稅基50,000元,外部稅基因而要再下降50,000元。分配之後,合夥人A的土地稅基為50,000元,外部稅基為20,000元(70,000 – 50,000)。

綜上,合夥組織分配資產的稅基調整機制,整理如下圖:

合夥組織分配複合資產的稅務處理

合夥組織分配不侷限於單一資產,標的可能包含現金、土地、房產、應收帳款、存貨等其他資產,以類別來說,可分為:(1)現金;(2)一般所得資產;及(3)其他資產。一般所得資產,顧名思義指的是如果處分獲有利得,應將之視為一般所得,而非資本利得的資產,包括應收帳款和存貨。非歸類為一般所得資產的資產,則屬於其他資產。

依照分配的複合資產稅基有否超過合夥人的外部稅基,我們分以下兩種情形說明:

(一)複合資產稅基未有超過合夥人的外部稅基

如合夥組織分配複合資產予合夥人,資產稅基的加總並未超過獲配合夥人的外部稅基(如有分配現金,採經扣除現金金額後的外部稅基,下同),則合夥人一律使用轉移式稅基做為複合資產的稅基。合夥人的外部稅基會依下列順序分配:(1)現金(現金金額);(2)一般所得資產(轉移式稅基);(3)其他資產(轉移式稅基);(4)外部稅基(如有剩餘),從而得以保留合夥權益中的未實現利得/虧損。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基200,000元,收到合夥組織分配50,000元的現金,帳面價值70,000元、市價60,000元的土地,以及帳面價值和市價均為60,000元的存貨。首先,合夥人A的外部稅基因收到現金50,000元降低為150,000元(200,000 – 50,000),複合資產的轉移式稅基加總只有130,000元(70,000 + 60,000),代表合夥人A對存貨和土地均應以轉移式稅基認列,分別為60,000元和70,000元。至於合夥人A的外部稅基,於分配後還尚存20,000元(150,000 – 60,000 – 70,000)。

綜上,合夥組織分配複合資產,資產稅基未超過外部稅基時的稅基調整機制,整理如下圖:

(二)複合資產稅基業已超過合夥人的外部稅基

如果合夥組織分配複合資產予合夥人,資產稅基的加總卻早已超過獲配合夥人的外部稅基,合夥人對複合資產認列的稅基加總最多僅能以外部稅基為限。但是,要如何將複合資產的稅基全部「塞進」外部稅基裡呢?可以預期的是複合資產的稅基勢必得縮減,但單一資產個別會被分配到多少外部稅基呢?這就要視分配的資產是屬於一般所得資產,還是其他資產而定。

情境一:合夥組織分配的標的僅有現金和其他資產,不包含一般所得資產

首先,(1)資產稅基需縮減的幅度會按比例分配至具未實現貶值(unrealized depreciation)的資產之中,使這些資產的稅基依其未實現貶值金額向下調整。稅基調降後這些資產中的未實現貶值將不復存在。(2)要是資產稅基縮減的還不夠,就要再依個別資產稅基占總資產稅基的比例(如已依未實現貶值調降稅基,則以調降後的稅基為準),分別縮減資產稅基。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基150,000元,收到合夥組織分配50,000元的現金,帳面價值70,000元、市價60,000元的土地1,以及帳面價值和市價均為60,000元的土地2。首先,合夥人A的外部稅基因收到現金50,000元降低為100,000元(150,000 – 50,000),土地1和土地2的轉移式稅基加總有130,000元(70,000 + 60,000),代表土地1和土地2的稅基加總必須縮減成100,000元,縮減幅度有30,000元。

在30,000元的縮減幅度中,由於土地1有10,000元的未實現貶值,10,000元的縮減幅度應分配給土地1。剩餘20,000元的縮減幅度,則按複合資產稅基比例分配給土地1和土地2,土地1和土地2的稅基現在皆為60,000元,因此比例是1:1。如此分配後,合夥人A對土地1要認列的稅基為50,000元(70,000 – 10,000 – 10,000),對土地2要認列的稅基為50,000元(60,000 – 10,000)。至於合夥人A的外部稅基,已歸於0。

綜上,合夥組織分配複合資產,資產稅基超過外部稅基之情境一的稅基調整機制,整理如下圖:

情境二:合夥組織分配的標的包括現金、一般所得資產和其他資產

當一般所得資產的稅基小於合夥人的外部稅基時,(1)合夥人應使用轉移式稅基認列一般所得資產的稅基。(2)其他資產稅基需縮減的幅度會按比例分配至具未實現貶值的其他資產之中。(3)要是其他資產稅基縮減的還不夠,就要再依個別其他資產稅基占總其他資產稅基的比例(如已依未實現貶值調降稅基,則以調降後的稅基為準),分別縮減資產稅基。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基150,000元,收到合夥組織分配40,000元的現金,帳面價值70,000元、市價60,000元的土地1、帳面價值和市價均為60,000元的土地2,以及帳面價值和市價均為15,000元的存貨。首先,合夥人A的外部稅基因收到現金40,000元降低為110,000元(150,000 – 40,000),所有資產的轉移式稅基加總卻有145,000元(70,000 + 60,000 + 15,000),代表資產稅基必須縮減成110,000元,縮減幅度有35,000元。

因存貨的稅基只有15,000元,小於經扣除現金金額後的外部稅基110,000元,合夥人應以15,000元認列存貨的稅基。接著在35,000元的縮減幅度中,由於土地1有10,000元的未實現貶值,10,000元的縮減幅度應分配給土地1。剩餘25,000元的縮減幅度,則按其他資產稅基比例分配給土地1和土地2,土地1和土地2的稅基現在皆為60,000元,因此比例是1:1。如此分配後,合夥人A對土地1要認列的稅基為47,500元(70,000 – 10,000 – 12,500),對土地2要認列的稅基為47,500元(60,000 – 12,500)。至於合夥人A的外部稅基,已歸於0。

綜上,合夥組織分配複合資產,資產稅基超過外部稅基之情境二,且一般所得資產稅基小於外部稅基的情形,其稅基調整機制,整理如下圖:

當一般所得資產的稅基大於合夥人的外部稅基時,(1)資產稅基需縮減的幅度會先分配至一般所得資產之中,使一般所得資產的稅基下降至與外部稅基一致。(2)剩餘需縮減的幅度次分配至其他資產,使其他資產的稅基降為0。

舉例來說,合夥人A、B共同成立合夥組織,各自享有50%的夥權比例。合夥人A擁有外部稅基55,000元,收到合夥組織分配45,000元的現金,帳面價值70,000元、市價60,000元的土地1、帳面價值和市價均為60,000元的土地2,以及帳面價值和市價均為25,000元的存貨。首先,合夥人A的外部稅基因收到現金45,000元降低為10,000元(55,000 – 45,000),所有資產的轉移式稅基加總卻有155,000元(70,000 + 60,000 + 25,000),代表資產稅基必須縮減成10,000元,縮減幅度有145,000元。

因存貨的稅基只有25,000元,大於經扣除現金金額後的外部稅基10,000元,合夥人最多只能以10,000元認列存貨的稅基,縮減幅度為15,000元(25,000 – 10,000)。接著剩餘130,000元(145,000 – 15,000)的縮減幅度,會分配給其他資產之土地1和土地2,使土地1和土地2的稅基皆降為0。至於合夥人A的外部稅基,也已歸於0。

綜上,合夥組織分配複合資產,資產稅基超過外部稅基之情境二,且一般所得資產稅基大於外部稅基的情形,其稅基調整機制,整理如下圖:

這看似複雜的合夥組織營運分配,其稅務處理充其量不過護送未實現利得/虧損的一段旅程,起點是分配前,終點是分配後,中間難免曲折,遇到的例外情形要不為濫用防制(anti-abuse)之目的,要不為其他特殊之考量。只要抓住「不」認列利得/虧損的這條主軸,再詭譎多變的規定也會茅塞頓開!