永遠的旅行者(perpetual traveler),這是個很酷的生活實施,也有人說過是自由的究極型態,大體的意思是只要你在任何地方都不構成當地的稅務居民,那麼或許,你在任何地方都不需負擔納稅的義務。

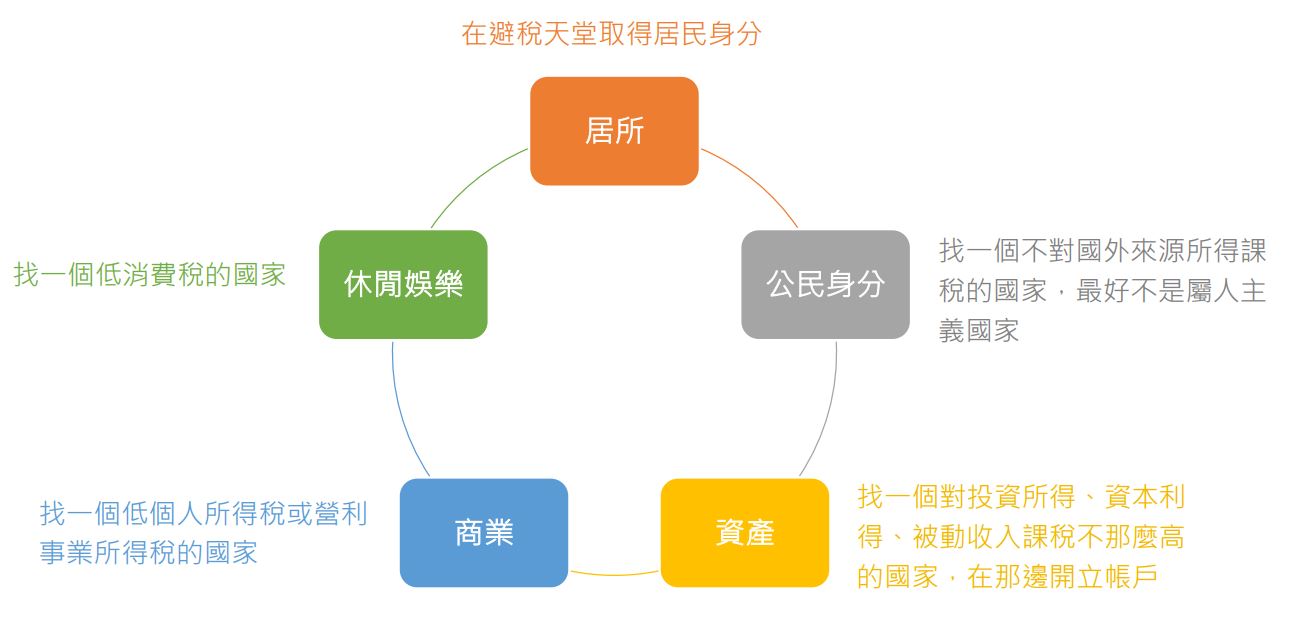

永遠的旅行者抱持的生活態度根據五旗理論(Five Flag Theory)而來,依據該理論所主張的個人自由,一個人應就居所(residency)、公民身分(citizenship)、資產(assets)、商業(business)、休閒娛樂(entertainment),分別在不同的國家或管轄區,插上五面旗幟,其運作方式和追求目標如下圖所示:

由此可知,如果有需要,永遠的旅行者可以出生於一個地方、成長於另一個地方、於一個地方賺錢、於另一個地方管理資產,並把錢耗在完全不相干的另一個地區。如此精心安排和避免在單獨的國家或地區遊蕩過久,其背後的目的不外乎希望最大程度地減少政府對收入的干預,並最大限度地提升隱私保護。

也正因為如此,永遠的旅行者有時又被稱作「總是不在那(permanently not there)」的人。

但是,在美國賦稅制度下,究竟能否實現永遠的旅行者?答案恐怕是否定的。

想瞭解這個問題,得先從正常情形,即遵循稅法規定開始講起。所謂依法申報稅款,指的是在不涉及避稅亦不涉及逃稅的前提下,納稅義務人報稅時將收入做正確的分類【關於收入分類,請參閱『個人所得稅專區-來分類吧,稅法上必知的4種收入!』】,按此計算出正確的所得,於正確的地點和時間,繳納應繳的稅額,並於必要時,充分揭露相關資訊。

這對大部分的人來說再普通不過,特別是對薪資已就源扣繳,且年度間無重大財產交易的納稅義務人,稅務申報似乎無需做另外安排。

然而,與人不同的是,永遠的旅行者,未必會在正確的地點,繳納正確的稅款,例如實際在A地賺取的收入,卻想要在低稅率的B地繳稅,或是針對類似的收入,設法繳納低於當地稅務居民所繳交的稅款。換句話說,永遠的旅行者所操弄的或計畫的就是「地點」這個因子,因此,地理套利(geoarbitrage)的情形是層出不窮。

這對美國人行的通嗎?

在美國,只要你是美國公民(citizen)或居住在美國的外國人(resident alien),不論身在何處,一律適用同一套所得、遺產、贈與等稅賦規定,且聯邦所得稅是針對全球來源所得(worldwide income)據以課稅,也就是說,相對於針對美國來源所得課稅的屬地主義而言,聯邦所得稅採行的是屬人主義。

具有代表性的例子應以出生於美國紐約上東城的鮑里斯˙強生(Boris Johnson)為首。這位前倫敦市長、現任英國首相,即便從孩提時期就已離開美國並於英國長大,但在2015年出售其在倫敦所擁有的房產時,仍不慎跌落美國國稅局的雷達偵測範圍,這是為什麼呢?

究其背後原因,因為美國採出生地原則,凡在美國境內出生的人,均享有公民資格,無論他實際在美國待過幾天,也無論之後有無踏入美國本土,所以就算鮑里斯貴為英國首相,他的美國公民身分也會跟隨他一輩子。

所以,永遠的旅行者這概念對美國人行的通嗎?當然無法了,因為你走到世界任何角落,所賺的錢,除非棄籍或扔棄綠卡,都必須報繳美國稅。不過別擔心,美國人還有兩大神器,一叫海外勞務所得免稅額(Foreign Earned Income Exclusion),二叫海外稅負扣抵額(Foreign Tax Credit)。

海外勞務所得免稅額(Foreign Earned Income Exclusion)

以海外勞務所得免稅額來說,只要符合特定條件(例如一位美國公民在涵蓋一整個稅務年度期間,屬於他國的合法居民,或於一年內在他國實際居住330 天以上),就有資格將部份海外勞務所得排除於當年申報收入之外(2019年最多為105,900元,2020年最多為107,600元,2021年最多為 108,700元)。

易言之,如果一位美國公民或居住在美國的外國人,在他海外生活的期間,因提供個人服務而獲得的工資、薪金、專業費用等,在最高限額範圍內都有機會免稅,至於這個機會很大程度上取決於「他是否為其他國家的合法居民」或「他是否有在其他國家待滿330 天」。

➤

即處理「他是否為其他國家的合法居民」這個問題的測試,實務上會要求納稅義務人提供他國核發的合法居留證、報稅紀錄,或預計在他國長期生活的證明。

➤

即處理 「他是否有在其他國家待滿330 天」這個問題的測試 ,與居住測試不同的是,它不追問也不要求納稅義務人有遷居到他國的意圖。相反地,此測試只看納稅義務人有無在其他地方實際待上330 天。又或者這樣說,只要納稅義務人一年之內有330 天都不在美國境內,就可以享用海外勞務所得免稅額。

從這層意義來看,以永遠的旅行者為志的美國人,不大可能滿足居住測試,因此,唯一的選項,似乎只剩避免在美國待到35天,因為一旦超過35天,全球來源所得就會鋪天蓋地席捲而來,那麼,追求低稅負的目標也就宣告終結。

海外稅負扣抵額(Foreign Tax Credit)

另一方面,海外稅負扣抵額也是旅居在外美國人常用的節稅工具,與海外勞務所得免稅額相反,海外稅負扣抵額並不過問納稅義務人身在何處、居留多久,它只看納稅義務人繳給外國政府多少所得稅,且每繳出的一分錢都可以拿來扣抵在美國的應納所得稅。

正因為如此,多數的情形下,使用海外稅負扣抵額後,納稅義務人對美國政府不再有欠款。至於少數不能將欠款降為0的情形,是卡在海外稅負扣抵額其實有個上限,如果繳付的外國所得稅高於這個上限,最多也只能扣抵以下這個數字:

好消息是當年度超過限額的海外稅負扣抵額可以滾動到之後年度再使用,最長有10年之久。

此對海外移居者非常有吸引力,特別是對於在所得稅率高的國家生活一段時間,搬到低稅率國家的人們,先前累積未用完的海外稅負扣抵額就可以每年動撥一些,以因應搬到低稅率國家缺少可拿來抵充美國所得稅的海外稅負扣抵額之情形。

海外勞務所得免稅額vs海外稅負扣抵額,哪一種比較好?

既然海外移居者有以上所提這兩種神器,可有效降低美國的稅務負擔,但普通民眾又該如何知道要選擇哪一種呢?

一般的說法是,如果納稅義務人在國外繳交的是較高的所得稅,則建議使用扣抵額的方式。

例如:旅居在法國的納稅義務人,適用當地最高所得稅率45%,遠高於美國的最高稅率37%,就應該選擇海外稅負扣抵額,有望將美國所得稅大幅調降。

反過來說,如果納稅義務人在國外繳交的是較低的所得稅,則建議使用免稅額的方式。

例如:住在開曼群島的納稅義務人不需繳所得稅,所以海外稅負扣抵額無用武之地,不過一旦考慮到開曼群島的收入仍需報在美國的稅單上(全球來源所得課稅),納稅義務人使用海外勞務所得免稅額就顯得合理多了,透過有效地縮減總收入,來達到實際節稅的效果。

另外要注意的是,倘若納稅義務人某一個稅務年度中選擇了海外勞務所得免稅額,爾後回心轉意想改用海外稅負扣抵額,他可以修正他的稅單,但他卻不得在修正後的5年內再轉回以免稅額的方式申報,除非徵得國稅局的事前允許。

雖然,上述就不同情形分別建議了海外勞務所得免稅額或海外稅負扣抵額的使用,這卻不是說納稅義務人無法一次使用兩種。如果在較低稅率國家賺的收入夠多,首先他可以使用海外勞務所得免稅額,自總收入中扣除最多108,700元(以2021年為例),然後就剩餘的收入所應負擔的稅額中再使用海外稅負扣抵額,以一元抵一元的方式成功抵減。因此海外勞務所得免稅額及海外稅負扣抵額兩者並非不能同時使用,只是不能用在同一元收入身上。

對於將稅務規畫視為人生中重要一部分的「旅行者」來說,出生於美國恐非是最好的開始,因為第二本護照並不那麼容易申請,而棄籍也未必棄得乾淨俐落,在不得已的妥協中藉由既有的一些稅務優惠,取得類似的稅務地位,無非是另一個可能的方案。

看到這裡,你是否已非常心動,也想成為永遠的旅行者了呢?