美國擁有全球第一大的不動產投資信託(Real Estate Investment Trusts;REITs)市場,光是在紐約證券交易所(The New York Stock Exchange;NYSE)就約有185檔REITs上市,全世界規模前十大的REITs亦由NYSE上市的基金所包辦。

在美國REITs獲利率不斷創新高的同時,許多國際資金選擇進駐的方式是將其「喬裝」成美國公司,再由美國公司下去投資REITs,如此一來,就可以把REITs變成「國內控制(domestically controlled)」的基金,而投資此類REITs的外國投資人在處分權益時就能免納資本利得稅。

然而不久的將來,這個包裹著免稅魔法的方式恐怕再也無法施展。2022年12月29日,美國財政部和國稅局發布了Section 897的修正草案,此法案一旦通過,REITs「國內控制」的認定規則將遭到改寫,外國人投資REITs的趨勢和稅務規畫也不免產生逆轉。

外國人投資美國房地產要繳什麼稅?

外國人在美國進行不動產投資,有太多種方式,可以選擇購入中古屋、可以專門參與法拍會,或是以當房東為志業;不過,考慮到投資實體房地產的管理和交易成本其實並不低(物色物業、整修房子、翻新出租、財務融資等),投資人一般會選擇更便捷的房地產投資方式,例如投資REITs或不動產ETFs,一樣能夠享受房地產市場起伏帶來的潛在利益【編按1】。

依照「外國投資美國不動產稅法(Foreign Investment in Real Property Tax Act of 1980;FIRPTA)」,外國投資人處分「美國不動產利益(United States real property interest; USRPI)」【編按2】時,需就處分獲得的利得繳納稅款,如同外國投資人在美國境內從事貿易或營業(trade or business),就與該貿易或營業產生有效關聯(effectively connected)之收入,需認列稅負一般,稅法將處分USRPI獲得的利得視為「有效關聯收入(Effectively Connected Income;ECI)」。

將USRPI的處分利得視為ECI,這對外國投資人相當不利,因為以ECI課稅無疑叫外國投資人適用美國人的稅率,最低10%,最高37%,所以最好的辦法是看有沒有辦法把不動產投資從源頭拉出USRPI的範疇。長久以來,外國投資人仰賴的是Section 897(h)(2) Sale of stock in domestically controlled entity not taxed所給予的機會,該條文規定,如投資「國內控制符合資格投資實體(domestically controlled qualified investment entity;DCQIE)」【編按3】的權益,不會被認為是持有USRPI。因此,選擇投資國內控制的 REITs(或不動產共同基金,本文為方便討論,僅以REITs為例)而非直接買房投資的外國投資人,在處分REIT權益並實現利得時,便可免納所得稅。

由此可見,外國人有否成功投到國內控制的 REITs才是至關重要的條件。

編按:

1. REITs、ETFs都是基金投資的形式,REITs持有各式不動產,包括住宅、倉庫、旅館、商辦,藉由不動產的租金和價格波動賺取利潤;不動產 ETFs則是追蹤REITs的指數,一檔不動產的ETF即包含眾多REITs的投資組合。對於投資人來說,投資這些基金一樣可以參與房市投資,還能有效分散風險,只要定期查看投資倉位,便能掌握市場的變化。

2. USRPI,包括直接持有不動產、持有「美國不動產控股公司(United States real property holding corporation; USRPHC)」股份,以及持有擁有美國不動產的「非獨立實體(disregarded entity)」或合夥組織之權益等情形;至於USRPHC,指的是一家半數以上資產均為USRPI的公司,市面上的REITs通常是USRPHC,不動產ETFs則要視具體投資組合判定。

3. 符合資格投資實體(qualified investment entity;QIE),指的是符合USRPHC條件的REIT或受監管投資公司(Regulated Investment Company;RIC)。國內控制符合資格投資實體(DCQIE)指的是在(1)處分權益前5年,或(2) QIE有效存續的期間,兩者取較短期間內,少於50%的股權是直接或間接由外國人所持有的QIE。

現行法規下,如何判別投資標的是不是國內控制的 REITs?

依照Section 897(h)(4)(B),國內控制的 REITs是以股權為區分標準,如果小於50%的股權是由外國人直接或間接持有,等於超過50%的股權是由美國人持有,這樣就代表該REIT屬於國內控制者。然而,何謂「直接或間接持有」,這點法規並沒有清楚說明。

典型的例子(也是外國投資人主要鑽的漏洞)是,外國人設立一家美國公司,由這家美國公司投資REIT並占有過半的股權,則此REIT是否為國內控制?國稅局在一次2009年的私人信件裁定(Private Letter Ruling)中提到,當時系爭的REIT由兩家美國公司所持有,雖然這兩家美國公司的上層股東有部分為外國公司,但仍不影響該REIT係屬國內控制的事實;換句話說,雖然該REIT實際上為外國公司所間接持有的基金,但稅法並不會追溯到持有基金的兩家美國公司之上層股東身分。

此裁定進一步說明,稅法向上追溯基金背後真正所有人的任務,一路持續直至找到需將獲配股利納為收入的股東為止。基於兩家美國公司除本身需繳納公司所得稅(所得包括資本利得)外,亦需將其自REIT獲得的分配納入應稅收入之中,國稅局因而認為兩家美國公司是最後需要知道的股東,不用再查找下去,依此結論,該REIT屬國內控制之基金。

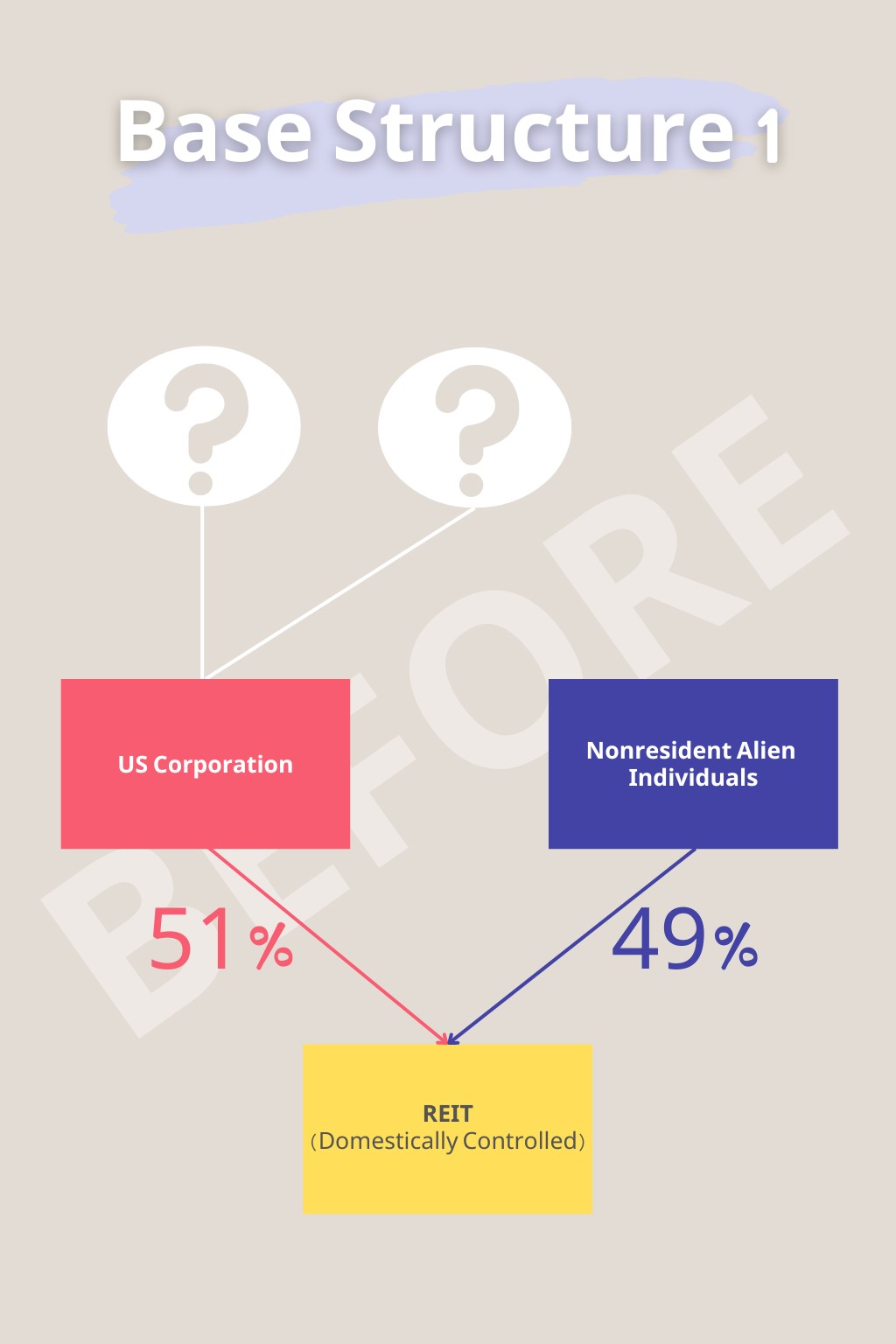

按照這套邏輯,並遵守「小於50%的股權是由外國人直接或間接持有」這個規定,外國投資人基本上可以使用下方架構投資REIT,在處分REIT的權益時就不用繳納資本利得稅。

《Base Structure 1》

《Base Structure 1》說明:REIT過半的股權由US Corporation持有 ,表示外國人持有REIT的股權未超過50%, REIT因此是國內控制符合資格投資實體。至於US Corporation的上層股東是否為外國人,或持股比例多少,則非所問。

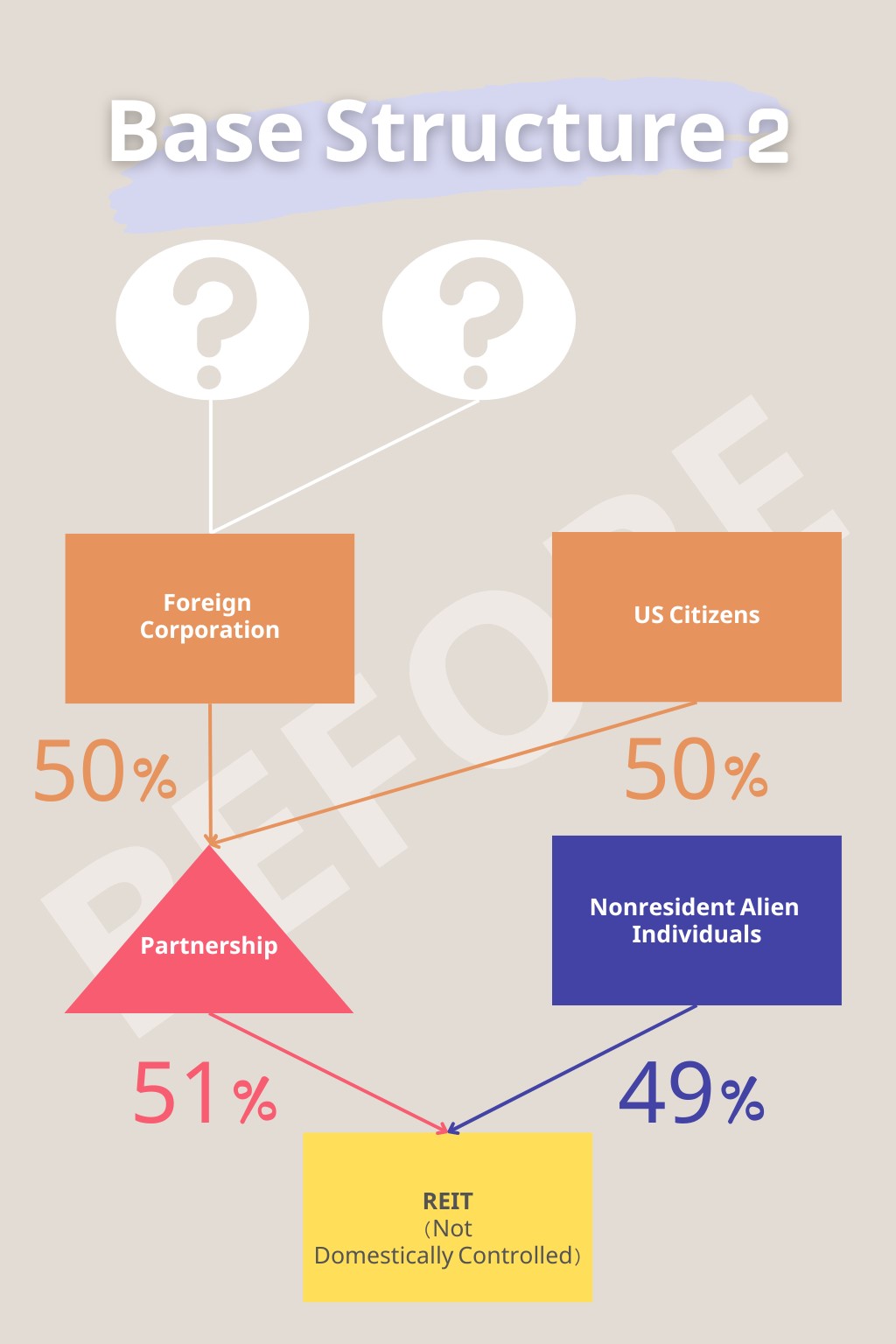

如果修改一下這張圖,將US Corporation替換成Partnership, Partnership本身不需繳稅,反而就REIT發放之股利,Partnership的合夥人需將按夥權比例分得的部分申報於個人的稅單上,所以在看是否符合「小於50%的股權是由外國人直接或間接持有」這個規定時,也必須要計算合夥人的持股比例。

外國投資人在投資下方架構的REIT時,應小心若REIT不被認為是國內控制符合資格投資實體,即需就處分REIT權益的利得繳稅。

《Base Structure 2》

《Base Structure 2》說明:

- REIT過半的股權由Partnership持有 ,而Partnership是穿透實體(不管是美國或是外國的Partnership),所以必須往上追溯到Partnership的合夥人,包含Foreign Corporation和US Citizens。Foreign Corporation和US Citizens各自需就分得的REIT股利繳稅,追溯任務到此為止。

- 其中Foreign Corporation持有Partnership 50%的夥權,間接持有REIT 25.5%的股權(50% × 51%)。Nonresident Alien Individuals直接持有REIT 49%的股權,外國人持有REIT股權加總為74.5%(25.5% + 49%)。REIT超過50%的股權是由外國人直接或間接持有,因此不是國內控制符合資格投資實體。

修正草案下,如何判別投資標的是不是國內控制的 REITs?

2022年12月29日,美國財政部和國稅局發布了Section 897的修正草案。

修正草案之下,引進「透視實體(look-through person)」與「非透視實體(non-look-through-person)」的觀念,在確認投資標的是不是國內控制REIT的這條路上,必須從REIT的所有人向上追溯,一路追溯透視實體的所有人,直至查到非透視實體為止。

透視實體包含REIT【編按1】、RIC、S公司、非公開交易合夥組織(non-publicly traded partnership)、信託、外資持有的美國C公司等。

非透視實體包含個人、美國C公司(不包括外資持有的美國C公司)、免稅實體、外國公司、公開交易合夥組織(publicly traded partnership)、遺產、國際組織、符合資格的外國退休基金(qualified foreign pension fund;QFPF)、符合資格的控制實體(qualified controlled entity;QCE)【編按2】。由QFPF全資持有的實體等。

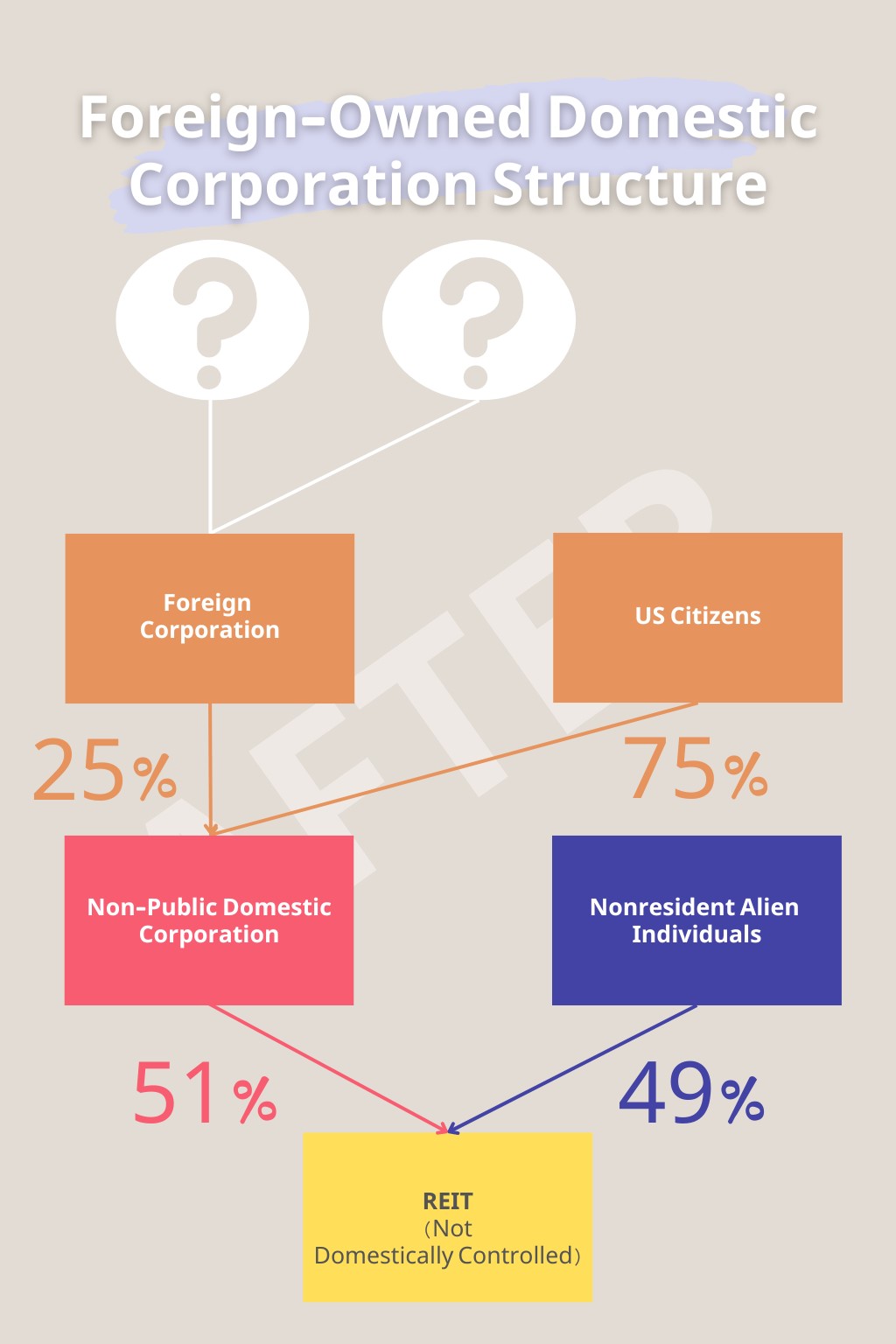

在許多新的規定中,最重要的莫過於對「外資持有美國C公司」的定義。修正草案將「外資持有美國C公司(foreign-owned domestic corporation)」定義為由外國投資人直接或間接持有25%以上股權的非上市(櫃)美國C公司,一旦有此情形,這家美國C公司即屬透視實體,必須將外國人的直接和間接持股一併算入,以判別REIT是否為國內控制者。此規定將斷絕外國投資人藉設立美國C公司創造國內控制REIT的機會。

《Foreign-Owned Domestic Corporation Structure》

《Foreign-Owned Domestic Corporation Structure》說明:

- 除非是外資持有的美國C公司,否則一般美國C公司屬於非透視實體。此架構中,REIT過半的股權由Non-Public Domestic Corporation持有,但Non-Public Domestic Corporation是否為外資持有的美國C公司,必須往上看其持股架構。

- Foreign Corporation持有Non-Public Domestic Corporation 25%的股權,Non-Public Domestic Corporation因此是外資持有的美國C公司,屬透視實體,需將Foreign Corporation的持股比例一併計入;Foreign Corporation屬非透視實體,不需再查看其股東的持股情形。

- Foreign Corporation間接持有REIT 12.75%(25% × 51%)的股權,加上Nonresident Alien Individuals直接持有REIT 49%的股權,外國投資人共持有REIT 61.75%(12.75% + 49%)的股權,沒有符合「小於50%的股權是由外國人直接或間接持有」這個規定,所以REIT不會是國內控制符合資格投資實體。

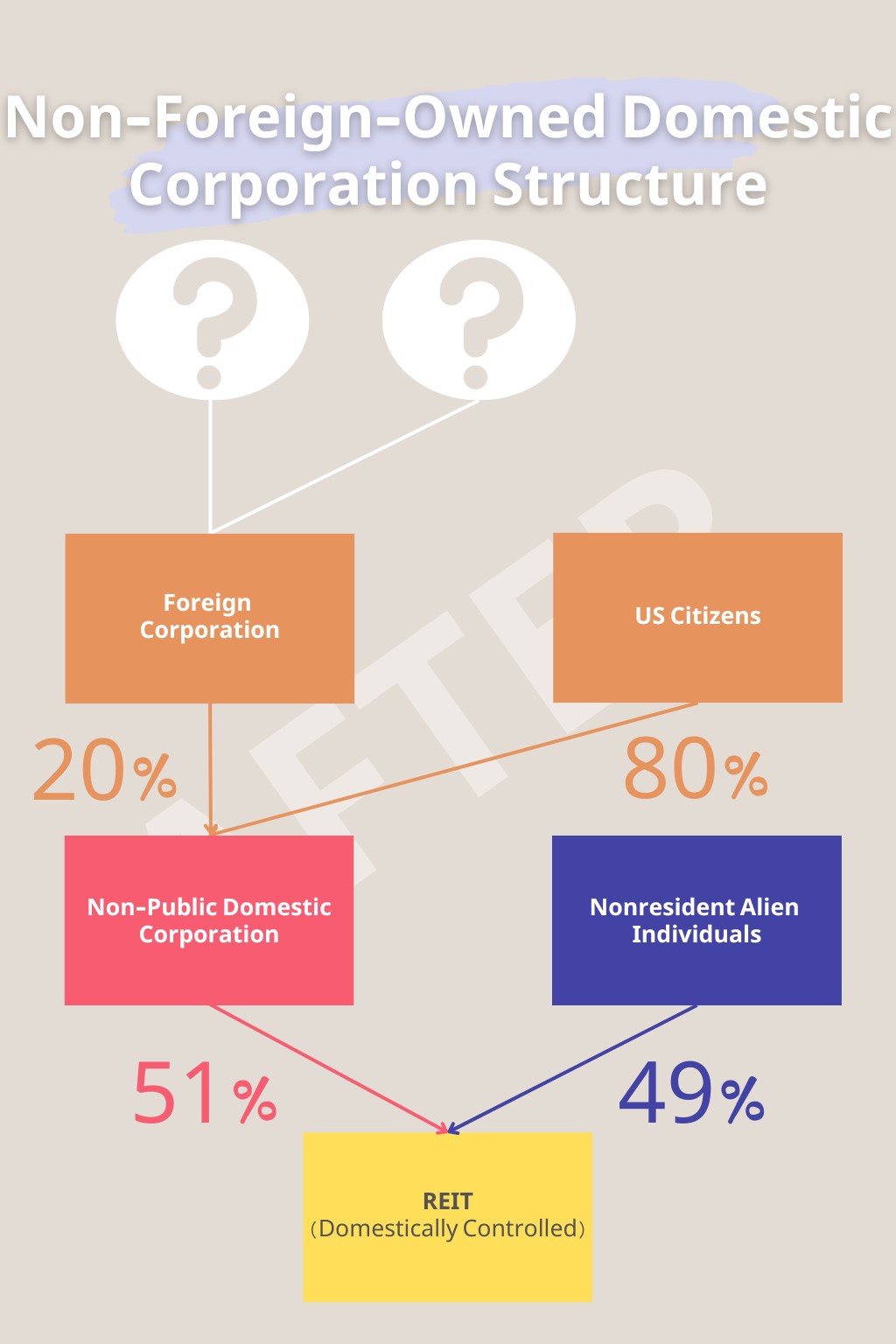

《Non-Foreign-Owned Domestic Corporation Structure》

《Non-Foreign-Owned Domestic Corporation Structure》說明:

- 除非是外資持有的美國C公司,否則一般美國C公司屬於非透視實體。此架構中,REIT過半的股權由Non-Public Domestic Corporation持有,但Non-Public Domestic Corporation是否為外資持有的美國C公司,必須往上看其持股架構。

- Foreign Corporation持有Non-Public Domestic Corporation 20%的股權,Non-Public Domestic Corporation並非外資持有的美國C公司,屬非透視實體,不需再查看其股東的持股情形。

- Nonresident Alien Individuals只持有REIT 49%的股權,符合「小於50%的股權是由外國人直接或間接持有」這個規定,所以REIT是國內控制符合資格投資實體。

編按:

1. 公開交易的REIT,除非可以證明它是國內控制的REIT(亦即,美國非透視實體),否則預設是外國非透視實體。持有小於5%美國公開交易REIT股份的持有人,除非REIT明確知道這些持有人並非美國人,否則預設這些持有人是美國非透視實體。

2. QCE,指的是由QFPF全資持有的實體。修正草案進一步說明,為辨別投資標的是否為國內控制的REIT s,應將QFPFs和QCEs視為外國投資人計算持股比例。

修正草案的後續影響是什麼?

事實上,在法案底定前的這段期間,國稅局已陸續收到來自四面八方的反饋和建議,有表達應將所有美國C公司無條件視為非透視實體的聲音,也有寫到把透視規則適用於美國C公司會違反美國聯邦所得稅的意見書。

縱使上述這些規範和內容仍尚未定案,國稅局不排除會挑戰與修正草案持相反意見的稅務立場。為此,假設此修正草案通過時無有大變動:

- 過往選擇投資國內控制REITs或不動產共同基金的外國投資人,無非在稅上想利用「國內控制」這點,於處分REITs權益並實現利得時免納所得稅;然而修正草案一旦成為正式法規,投資人應開始留意投資標的有無「外資持有美國C公司」股東的情形。

- 本文一開始有提到,國內控制符合資格投資實體的測試時間是(1)處分權益前5年,或(2) QIE有效存續的期間,兩者較短者。即便對於「國內控制」的認定標準已然清楚,想出售REIT權益的外部投資人仍須得證明,REIT在出售權益的前5年期間,均屬國內控制。

- 由於透視規則的實施,投資人日後可能會被要求提供最終持股和實質受益人等資訊,至於資訊的涵蓋範圍需視法規最終如何區別國內控制的REIT而定。

FIRPTA之下,外國投資人和美國投資人一樣,處分USRPI要上繳稅負,但投資國內控制的的REITs處分時就能免納利得稅,這個例外意外為美國不動產業吸引許多外資注入。而2022年底財政部和國稅局對於Section 897的修正草案即將改變現有的REITs架構,無疑會給美國房地產市場帶來一定的震動,實際影響的投資標的有哪些和層面有多廣,要等到新法規上路後,問題的解答才會慢慢浮現。