不動產的租金收入、費用是報在1040表單的Schedule E,屬於被動或副業收入(Passive Income)的一種。如果你在不同稅務年度中,曾經做為房東收租金,那你應該也注意到每年報稅的方式可能多少有些差別,這是因為稅法把出租不動產的情形切割為三種類型。先說好,不論屬於哪一個類型,如果有要認列總租賃收入,就直接把所有相關進項全部加總即可得到總租賃收入。

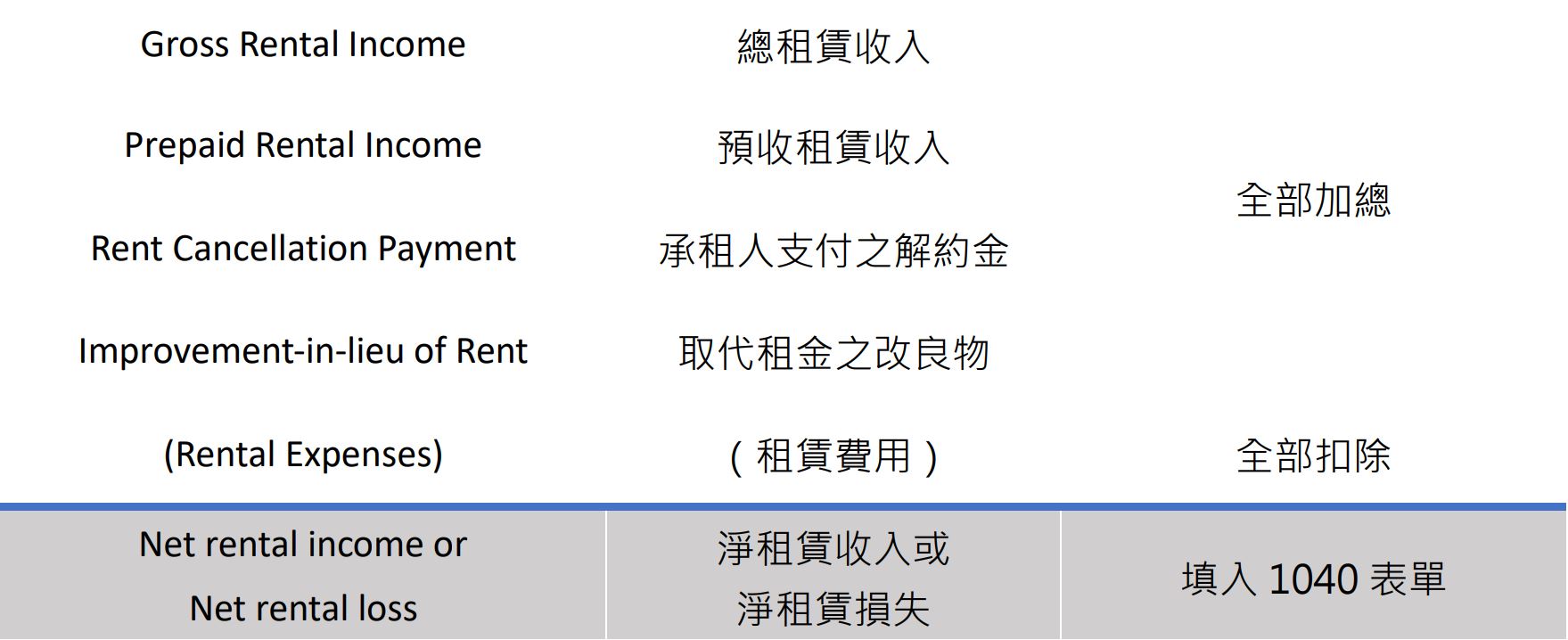

計算Schedule E淨租賃收入或淨租賃損失的基礎公式如下:

租賃收入(rental income)

由此可知,出租人當年度收到的所有租金,以期數來說,不論是繳付今年或是去年的租金,或是預繳明年的租金,出租人只需看他今年收到多少錢,不管是隸屬哪一個時間點。

以形式來說,不論是繳付現金、承租人以改良建物取代租金(例如:做木工、修樓梯來抵租金,房子的修繕會使整體價值提高,可用市價來認),或是承租人因為提早解約需要負擔違約金等,均需納入租賃收入中。

簡單地說,租賃收入的認列是採現金制,有收到就要認。唯一需要注意的是,承租人為了承租房屋所支付的訂金,因將來可能會退還予承租人,房東可以不用認列訂金做為收入。

租賃費用(rental expenses)

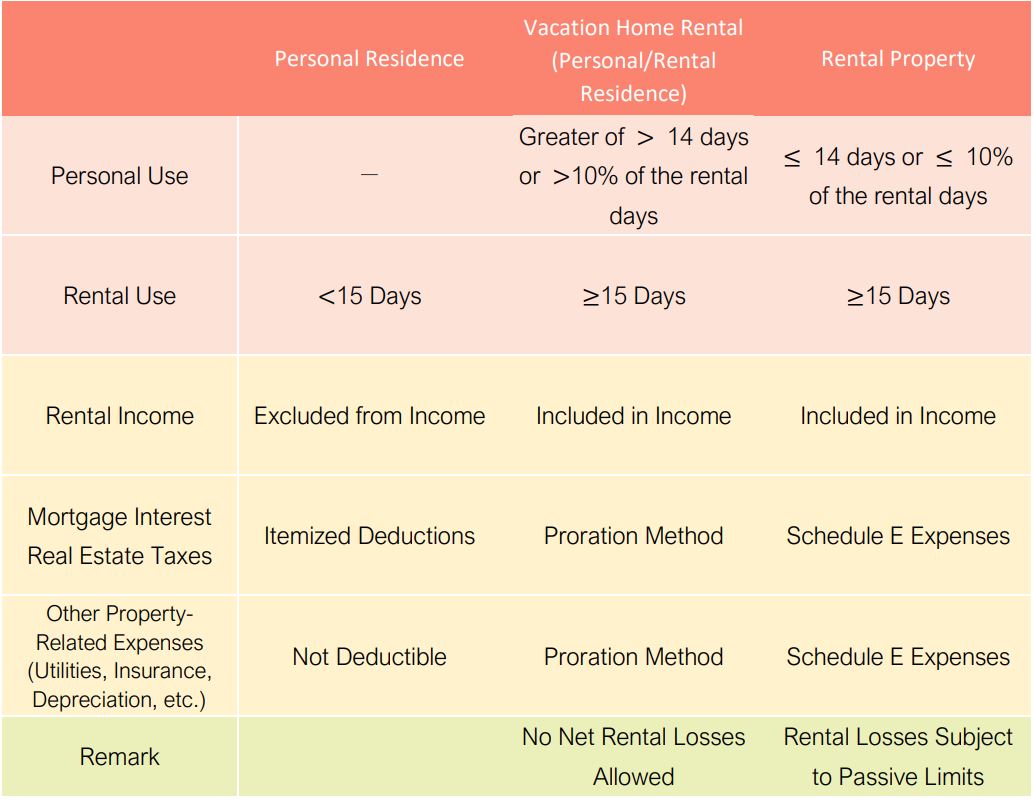

至於費用類項目怎麼認列,就需看是落在三種類型中的哪一種了。首先,來認識一個「合格」的出租房屋(Rental Property),應符合哪兩道門檻:

租賃使用最低門檻

在一稅務年度中,出租天數在15日以上,才有可能將相關之租賃費用扣除。也就是如果出租天數未滿15日,即屬自用住宅(Personal Residence),除租金收入不需列所得外,租賃費用也不可扣除。

個人使用最低門檻

在一稅務年度中,自用房屋的天數如:(1)小於等於14日;或(2)小於等於出租天數的10%,則出租的不動產就是實實在在的出租房屋。反之,就算通過了第一道門檻,如果自用期間過長,達到以下兩項較大者,(1)大於14日;或(2)大於出租天數的10%,則出租的不動產還是會被視為度假房屋(Vacation Home)。

從而,我們可以依照上述兩道門檻的切割工法,將出租不動產分成三種類型:

(1)自用住宅

(Personal Residence)

(2)度假房屋

(Vacation Home)

(3)出租房屋

(Rental Property)

而在討論租賃費用類時,一般會談到的包括房貸利息、房屋稅、水電費、保險費、折舊等等,那麼,這些費用應該放在1040表單中的哪裡,Schedule A的列舉扣除,或是Schedule E的租賃費用呢?

費用類的處理方式,依照它的性質有別。

- 第(1)型自用住宅情形

既無關租賃活動,所有的費用皆應回歸納稅義務人自身來看。因此房貸利息和房屋稅就得放在列舉扣除額,至於其他水電、保險、折舊等等,一般個人能否扣除?當然不行!因為這些並非一個人創造收入會產生的直接相關費用,稅法自然不會特赦允許。

至於何謂「自住」,大致有幾種標準可以協助判斷:

- 房屋係由納稅義務人自用,或由其他對房屋有所有權的人、或其他親戚所使用者。但是,如果納稅義務人連續12個月以上出租或試圖出租,即使將房屋做為主要住宅,該期間也不用計入自用天數。

- 房屋雖給他人使用,但基於互惠的協議,不論是否有要求租金,均算自用。

- 除非有公平合理的租金,否則任何人使用,都算自用。

- 如果納稅義務人花上大量的時間對出租房屋進行修繕或維護,修繕和維護的時間均不算入自用天數。

- 第(2)型度假房屋情形

事情慢慢變得複雜起來,因為現在這個房子除了出租外,也有自用的狀況,譬如一年中出租兩個月,自己住一個月,相關的費用該如何分攤?

我們這樣分,有一些費用不管有沒有用都會產生,例如:房貸利息和房屋稅,因為12個月中只出租了兩個月,所以乘以 2/12 後放在Schedule E,剩下的 10/12 部分放回Schedule A,做個人列舉扣除額處理。

另一方面,有一些費用有使用才會產生,例如:水電費和折舊費,因為有使用的3個月中只出租了兩個月,所以乘以 2/3 後放在Schedule E,剩下的 1/3 部分說實在的沒地方放(同上,稅法不允許),只能自己吃掉。

然後注意扣除的順序很重要,由於度假房屋的情形,我們不能藉由扣除這些費用產生一個淨損失,費用們得先排排站,越前面的越有可能扣到,越後面的使用機會越低。順序是先算給國稅局的稅務費用、利息費用、水電費用、最後才是折舊費用。這背後的道理來自稅法是如下排列的:

- 不管租賃收入多少,都可以扣除的稅務費用、利息費用。

- 不影響稅基的扣除額,像是水電費用、修繕費用、維修費用。

- 會影響稅基的扣除額,像是折舊費用。

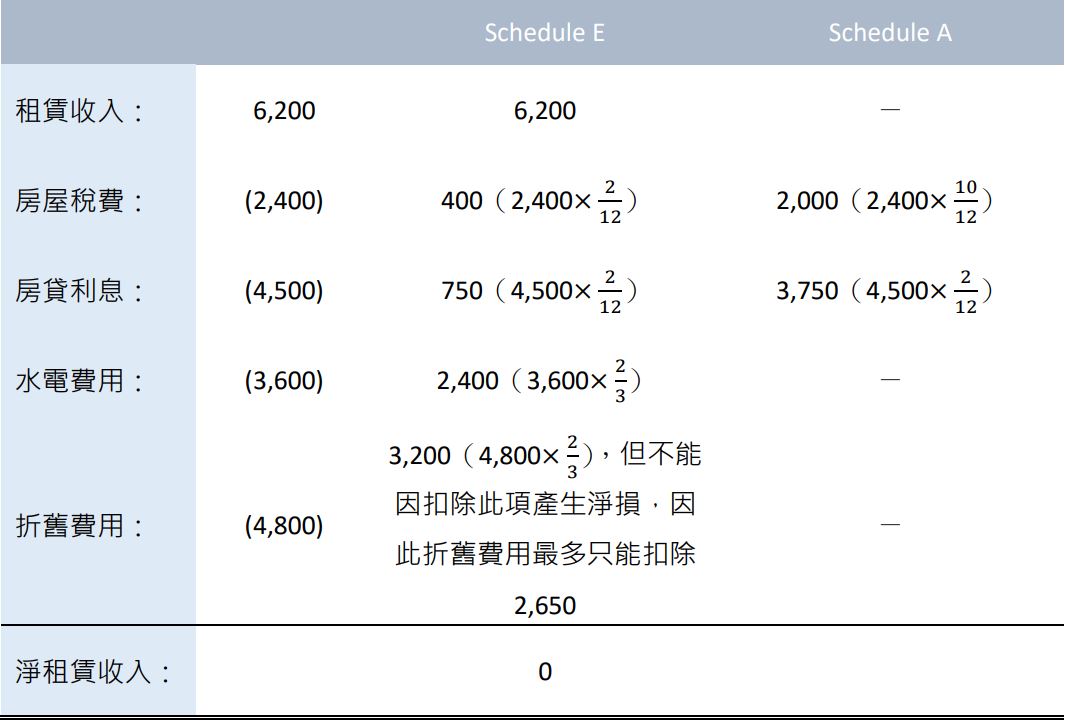

釋例一:

拉斐爾有一度假房屋,一年中出租兩個月,自己避暑住了一個月。這個度假房屋為拉斐爾帶來當年度的租賃收入和費用資料如下:

租賃收入:6,200

房屋稅費:2,400

房貸利息:4,500

水電費用:3,600

折舊費用:4,800

試問拉斐爾當年度的淨租賃收入有多少?

說明:

記得一個準則,Schedule E的租賃收入是當年收到的錢,減掉租賃費用。租賃費用首先注意是有使用才產生,還是不論有無使用都產生,接著去拆個人的部分,看可不可以在其他地方做扣除,以及租賃費用的扣除要按一定順序。

- 第(3)型出租房屋情形

如前所述,倘若成功通過第一道租賃使用最低門檻,和第二道個人使用最低門檻,那麼出租的不動產就是真正的出租房屋。於此情形下,所有費用都可以報在Schedule E,不用再按比例分攤,除此之外,就算費用過多產生淨租賃損失也沒關係,它沒有像度假房屋的情形一樣,要求以租賃收入為上限。

不過還是得注意,如果扣下來尚有淨虧損,而且今年也剛好無其他的被動收入,便只能往後遞延,期待明年有被動收入,租賃淨虧損並不能在當年度與主業收入互抵,這就是所謂的被動活動損失規則(passive activity loss limitation)。

被動活動損失規則的例外是:如果納稅義務人可以證明自己踴躍參與(actively participate)租賃事業,並非一味躺著賺租金,則一年有25,000元的份額可跟主業收入做扣除。又或者是納稅義務人可以證明自己是房地產經紀人。

關於租賃神奇切割法下的三種不動產出租情形,亦整理成下表,可多加複習: