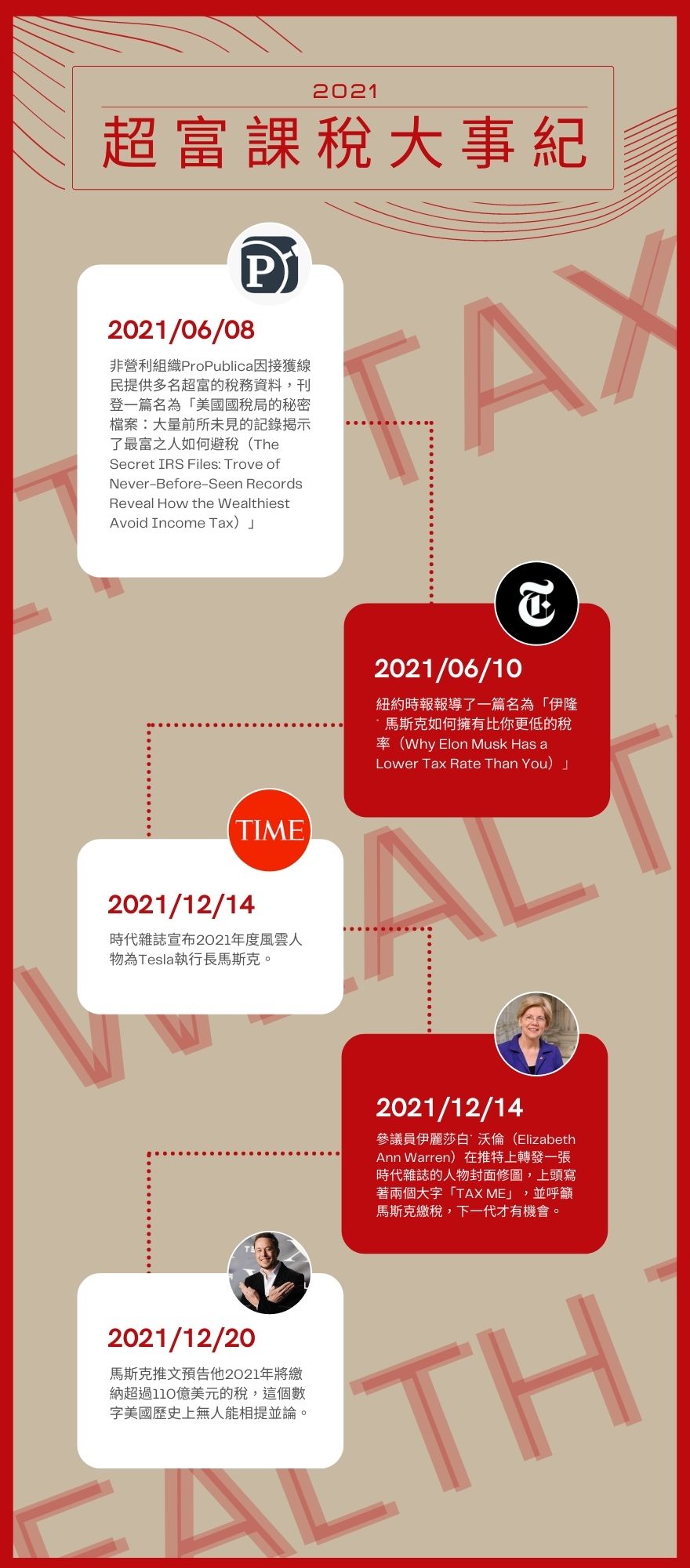

就在上個月2021年接近尾聲,美國稅法圈發生了鬧得沸沸揚揚的事件,至於是什麼,先保留,冰凍三尺,非一日之寒,先來回顧近半年的超富課稅大事紀:

是的,這事件就是沃倫和馬斯克的推特之戰。上方大事紀刻意不包括政治人物的脣槍舌戰或立法者在開徵富人稅路上的遠征旅程,若是對此有興趣的大人們,可以搭配沃倫的《超級百萬富翁稅法提案》一起服用。而本篇將聚焦翻出超級富豪的稅務秘密,我們曾經也分析過巴菲特適用的稅率為何遠低於他的秘書,可以把這篇當成巴菲特的續集,ProPublica和紐約時報的報導為我們增加了很多新元素。

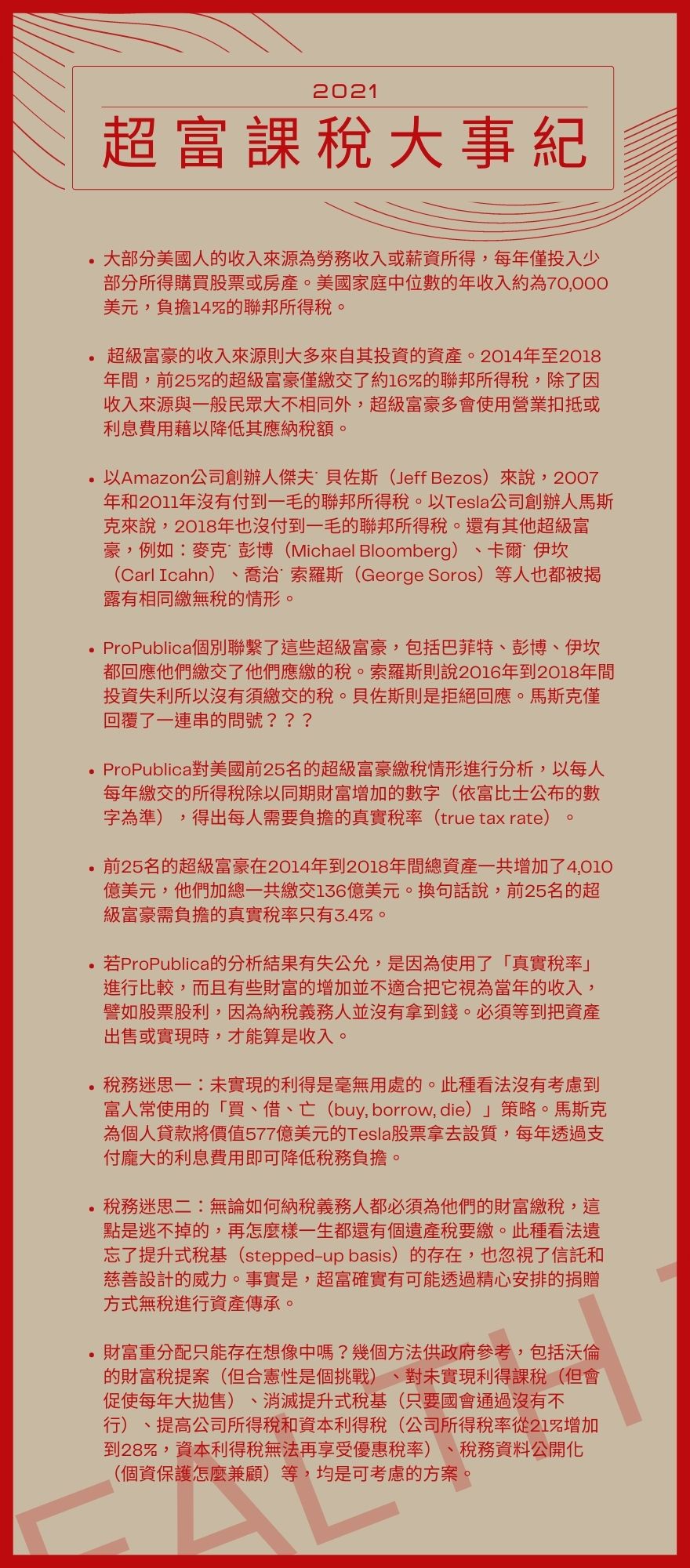

以下是兩篇報導的重點摘要:

【關於提升式稅基,請參閱『資本利得稅專區-稅基(下):三種認定方式』】

【關於消滅提升式稅基,請參閱『直通車周報-拜登稅改:繼承來的財產稅基再也不一樣』】

紐約時報和ProPublica的這兩篇報導十分精彩,絕對值得好好一讀再讀,我們在文末會附上連結,讓大家親自感受。現在,先來看看ProPublica這篇報導最飽受爭議的地方-真實稅率的比較,究竟有無說服力,有無可靠性?

一、所得包括哪些?

在計算真實稅率的時候,ProPublica是以每人每年繳交的所得稅除以同期財富增加的數字(依富比士公布的數字為準),但也如同上方節錄所講,超級富豪的收入來源大多來自其投資的資產,例如股票和房地產,所以依照富比士每年公布的財產增長,實指股票和房地產或其他資產的增值,而非一般的勞務收入或薪資收入。而對於這些「未實現」的增值,稅法是不要求列入所得中的【關於無法列入所得的理由,請參閱『直通車周報–所得稅的「所得」兩個字』】,因此不考慮擁有資產的每年漲幅,超級富豪的「所得」可能遠不及富比士所預估的數字。換句話說,此種情形下,使用真實稅率比較富商巨賈和一般民眾的稅負確實有點失真。

二、可拿來比較的稅率有哪些?

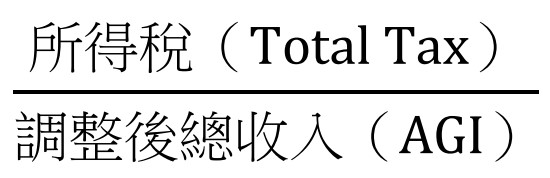

一般常見的稅率包括邊際稅率和有效稅率【關於邊際稅率和有效稅率,請參閱『直通車周報– 巴菲特適用的稅率竟遠低於他的秘書?邊際稅率vs有效稅率』】,但邊際稅率(Marginal Rate)只是稅率級距表上的一個百分比,有效稅率(Effective Rate)才是把把大家水平拉齊,互為比較的基礎。有效稅率的計算公式是:

這種算法是為了要表達納稅義務人的「經濟收入」中有多少比例是需要繳稅的,當然分母部分亦可依使用者的主觀判斷更改為應稅收入,或另外加上非稅收入,像是受贈的財產或未實現的資本利得等。ProPublica的真實稅率就是在分母的地方添加了這些財產,又或者說,ProPublica的真實稅率並未特別區分哪些屬應稅收入,哪些屬非稅收入,只要是使財產增加的收入都把它放入分母。至於哪種算法孰優孰劣並無一定,端看使用者的習慣與解讀,只能說ProPublica在缺少富商巨賈的稅務收入下,真實稅率似乎是不得不的選擇,況且要是真的剔除那些龐大的未實現利得,有效稅率就會有偏高之嫌,這麼說來或許能夠理解。

三、伊麗莎白˙沃倫是誰?

有在追蹤美國稅法直通車的朋友,應不難發現我們在多篇文章中均多次提及沃倫的名字。做為哈佛大學的法學教授和2020年美國總統選舉的候選人,沃倫所提政見總是能鞭辟入裡、切中要害。

沃倫出生在一個稱不上中產階級的家庭,擁有休士頓大學的言語病理學學位,後在羅格斯大學法學院研讀法律學位,1992年被哈佛大學聘請為教授,專精於破產法。早期的沃倫對因儲貸危機(Savings and Loan Crisis)而不得不申請破產的中產家庭投以關懷,沃倫認為這個現象只會隨金融機構越加推動國會放寬監管,而越趨嚴重。到頭來,監管制度只能緩慢又零碎地發展,而消費者和投資者最終也只能購者自慎(caveat emptor)。當她在2005年目睹國會在喬˙拜登(Joe Biden)、希拉蕊˙柯林頓(Hillary Clinton)等人的幫助下,限制了人民申請破產的權利,無異於卸除人民最後一道的保衛線,沃倫知道消費者金融保護局(U.S. Consumer Financial Protection Bureau)的設立是勢在必行了。

長期以來,沃倫為中產階級和消費者發聲,身處銀行、信用卡公司、富人階級,甚至是兩大政黨的對立面,她的政治生涯並不好走,面對奉行華盛頓規矩的人們,反對沃倫的聲浪從未停歇過。而這樣一位富有平民色彩的意見領袖,在2020年總統選舉時以課徵財富稅(wealth tax)做為其主要政見,並倡議對前75,000名富有的人們開徵2%的財富稅,增加的稅收可用於兒童福利、大學教育、減輕教育貸款,並且做完這些後,還能留下1兆左右的收入。沃倫說花在未來10年Medicare的預算有20.5兆美元,由百萬富翁和財閥集團所繳的稅來資助,中產階級的稅負則不會有所加重。除了徵收財富稅外,沃倫也打算對股票交易所得課稅,並提高對投資利得的稅收。

自此,沃倫和馬斯克、貝佐斯、祖克柏等人便開始了天平兩端的爭論,當馬斯克一躍成為2021年時代雜誌的風雲人物,沃倫的推文自然是:

沃倫個人的早期歷史,可以參考這本書:《The Unwinding: An Inner History of the New America(螺絲愈來愈鬆:從政客、名流和小人物,記錄當代美國走向內在瓦解與重建的心靈史)》。

四、伊隆˙馬斯克的稅務宣告?

身為Tesla公司的執行長和世界首富之一,被沃倫點名應也不是新鮮的事,新鮮的是馬斯克宣稱2021年他將繳納高達110億美元的稅款,這個數字歷史上無人能敵。究竟110億美元的數字是怎麼而來?我們或許可以從一些公開資料和新聞媒體中略知一二。

員工認股權

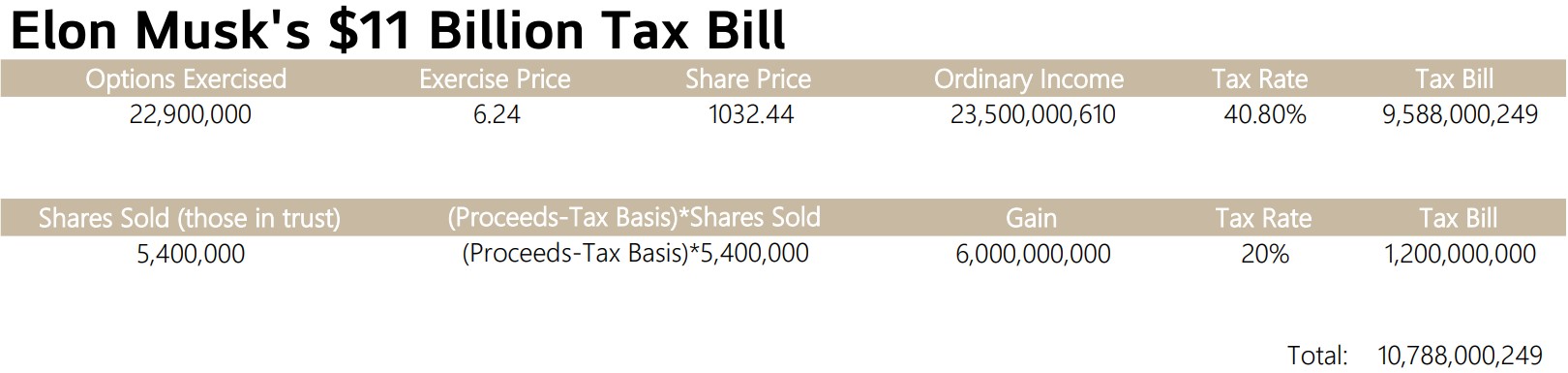

2012年,也就是Tesla公司上市兩年後,股票交易價格約為每股6美元。當時的公司董事會為馬斯克設定了後續幾年的營運和財務目標,如果一一達成的話,馬斯克可行使總計26,374,505股的認股權,行使價格為每股6.24美元。很快地,馬斯克憑藉著過人優異的領導能力解鎖各個里程碑,據說,每次解鎖,他就能批次以6.24美元購買263萬股。

值得一提的是,Tesla公司發放的認股權是稅法上的「非符合條件的員工認股權(Non-Qualified Stock Option)」,發放時可不用繳稅,但行使時(認購股票時)馬斯克要認一個等同於認購股份市價與行使價格價差之一般所得(ordinary income),而既是一般所得,稅率最高要使用37%,加上額外的3.8%淨投資稅,總稅率高達40.8%。

截至去年年底,馬斯克已行使了2,290萬個認股權,由於這2,290萬個認股權並非一次性認購,且每次認購時的市價亦不相同,我們依CNN的報導粗估Tesla公司股份的市價平均為1,032.44美元,扣除行使價格6.24美元後,價差為1,026.2美元,乘上2,290萬股,等於23,500,000,610美元的一般所得。若再乘上稅率,可以預估就行使認股權,馬斯克要繳上95億元的聯邦所得稅款。

事實上,這批發放的認股權在2022年8月前都可行使,但畏懼於民主黨提案的重建美好未來方案(Build Back Better Plan)一旦通過立法,馬斯克的稅收將面臨增加8個百分點的風險,保守點的做法還是選擇在2021年行使認股權較好。

【關於員工認股權課稅方式,請參閱『個人所得稅專區-員工認股權』】

股份出售

除了員工認股權,2021年11月馬斯克還出售了以信託方式持有的540萬股,此些股份應是馬斯克從早期投資Tesla公司所取得的,據報導稱,把540萬股處分後,馬斯克的稅負會增加12億美元,稅率採最高的長期資本利得稅率20%。由於取得成本和銷售售價皆不得而知,若用稅收推算回去,馬斯克此次處分應有60億元的利得。

【關於股份出售的資本利得,請參閱『資本利得稅專區-稅基(下):的三種認定方式』】

總稅負

把行使員工認股權需繳交的95億美元加上出售股份的12億美元,可以得到107億美元的總稅負,與馬斯克推文預告的110億美元相去不遠。

馬斯克的生平,可以參考這本書:《Elon Musk:Tesla, SpaceX, and the Quest for a Fantastic Future(鋼鐵人馬斯克:從特斯拉到太空探索,大夢想家如何創造驚奇的未來)》。

五、後記

超級富豪繳的稅比一般民眾少早已不稀奇,就算不在業界,市井小民也都目知眼見。最大的問題恐不在富豪身上,而是在現行的稅法制度中有太多的漏洞也好,缺陷也罷,富人多的是你不知道的事。懂得合法節稅的人多用慈善贈與、貸款利息、營業費用、未實現的利得、稅務虧損結轉等各式手段,或是摻雜,或是揉合,只為抵銷應繳稅款。至於沃倫和馬斯克為首的兩陣營何時會由誰勝出,也許可好好期待2022年有無出爐新的稅收政策。

本篇參考資料如下:

紐約時報:「伊隆˙馬斯克如何擁有比你更低的稅率(Why Elon Musk Has a Lower Tax Rate Than You)」