S公司所適用的單一課稅制具有三大特色,第一,任何公司的稅務項目,包括收入和損失、資本利得和資本虧損,都會按比例分攤(allocate)給股東,不論股東是否實際收到分配(distribute)的金錢,股東都必須就其分配到的收入和利得各自繳納稅負。第二,股東的股份稅基會因為公司穿透給他的收入和利得而向上增加,因為公司穿透給他的虧損和扣除額而向下減少【編按1】。第三,股東的股份稅基會因為收到公司的分配而向下減少。除上述三點外,S公司可以說在其他方面皆與C公司無異,或是說,適用於C公司的規定也適用於S公司。

不過,由於一家公司可能在設立初期即擇定S公司的稅務地位【編按2】,也可能營運一段時間後才決定從C公司轉成S公司,上述規則並不能一概而論。如果曾經是C公司,某些情形會變得較為複雜,譬如,滿足特定條件時公司自身也有繳納稅負的義務。事實上,擁有C公司的歷史不僅會左右S公司本身的稅務處理,也會牽動股東個人的稅負安排,這點在公司在進行營運分配【編按3】時,顯得更為明顯。

本文前段介紹S公司在營運分配時必須掌握的三大稅務帳戶,討論出自不同帳戶的分配對股東會帶來什麼樣的稅務影響,後段則說明S公司資產分配和稅單申報等相關議題。

編按:

1.【關於S公司股東的股份稅基調整,請參閱『穿透實體稅務專區- S公司股東的股份稅基浮動不止,教你如何錨定稅基』】

2.【關於擇定S公司的稅務地位,請參閱『穿透實體稅務專區-什麼是S公司?和C公司又有什麼不同?』】

3. 營運分配係相對於清算分配(liquidating distributions)而言,又稱為「非清算分配(nonliquidating distributions)」。

一、E&P、AAA、OAA

S公司在進行分配時,分配的未必是實際的利潤,而是來自特定稅務帳戶中的金額。這些帳戶中有的反映公司在C公司時期所累積的盈餘,有的反映公司轉換為S公司後的營運成果,有的則反映公司轉換為S公司後與股東股份稅基調整有關的非稅項目。

由於源自不同稅務帳戶的分配對股東會產生不一樣的稅務效果,我們必須清楚認識每個帳戶的概念和用途才能進一步處理股東層級的稅務問題。

(一)收入和利潤(Earnings and Profits;E&P)

E&P的概念

E&P是記錄C公司(或一家公司在C公司時期)賺取多少經濟收入(economic income)的帳戶,此金額通常是以公司的應稅收入為起點,經過下方調整後計算得出。

加項項目:

- 免稅收入〔例如:免稅的人壽保險理賠金、購買市政債券(municipal bonds)的利息收入〕

- 加速折舊與直線折舊之間的差額

減項項目:

- 不可扣除的費用(例如:聯邦所得稅)

- 對股東的分配(例如:現金、債券及其他資產)

公司的損失、扣除額或是費用有可能讓E&P成為負值,但公司對股東的分配不會使E&P變成負值。

E&P的用途

E&P專門用來追蹤C公司(或一家公司在C公司時期)有無足夠的盈餘可以分配給股東,並據此判斷公司所做的分配對股東來說是否會構成應稅股利(taxable dividends)。換句話說,E&P可以用以衡量C公司發放股利的能力。

如果一家公司不曾擁有C公司的歷史,則不會有E&P的帳戶;如果一家公司曾經是C公司,那麼分配現金或資產給股東時就需要注意分配的來源是否有來自C公司時期的盈餘,如果有,股東就應就其獲配金額認列股利收入,如果沒有,股東就應將獲配金額視為資本返還(return of capital),開始減少其股份稅基。

因此,維持E&P帳戶的另一個重要目的即是在區分公司所做的分配究竟是出自E&P還是資本帳戶(capital account)。

(二)累積調整帳戶(Accumulated Adjustments Account;AAA)

AAA的概念

AAA是紀錄S公司(或一家公司在S公司時期)所累積的收入和利潤帳戶,S公司稅務地位生效的第一天,AAA帳戶裡面的數字是0元,之後AAA的金額會隨著公司的營運狀態向上或向下調整,調整的方式和股東股份稅基調整的方式大致類似。和股東股份稅基調整不同的是,AAA的金額不會因為公司有免稅收入而增加,也不會因為公司有與免稅收入相關的費用而減少。此外,於C公司時期產生的聯邦稅,並不會減少AAA的金額。 使AAA增減的項目如下所臚列:

使AAA增加的項目:

- 一般營業收入(ordinary business income)

- 分開列示收入和利得(separately stated income and gain items),但不包括免稅收入

使AAA減少的項目:

- 一般營業損失(ordinary business losses)

- 分開列示損失和扣除額(separately stated losses and deductions)

- 不可扣除的費用,但不包括與免稅收入相關的費用

- 對股東的分配

公司的損失、扣除額或是費用有可能讓AAA成為負值,但公司對股東的分配不會使AAA變成負值。

AAA的用途

AAA專門用來追蹤S公司(或一家公司在S公司時期)的未分配盈餘,如果S公司不曾是C公司,不會需要用AAA和C公司時期的E&P做出區隔。正是因為S公司有C公司的歷史,才需要藉由AAA辨別出公司對股東的分配是出自哪個時期所累積的盈餘。

由於S公司採行的是單一課稅(single level of taxation),股東每年需就S公司賺取的收入負責繳稅,所以AAA中的金額其實代表的是S公司期間產生的「已繳稅但未分配」的盈餘。因為如此,未來從AAA分配給股東的錢,皆為免稅的盈餘分配,股東不需就獲配金額再繳一次稅(除非獲配金額超過股份稅基)。且任何出自AAA的分配,會被視為資本返還,意即股東需要開始減少其股份稅基。

既然AAA所代表的是S公司已繳稅但未分配的盈餘,那麼也不難理解何以免稅收入不會增加AAA的金額,又為何不可扣除的費用會減少AAA的金額。公司每年賺取的收入中若有免稅收入,股東是不需就免稅收入繳稅的,因此未曾繳過稅的收入不應進入AAA;而不可扣除的費用確實造成公司的資金流出,可分配的盈餘因此變少,所以當公司有不可扣除的費用時,AAA也要跟著減少。

(三)其他調整帳戶(Other Adjustments Account;OAA)

OAA的概念

OAA是紀錄S公司(或一家公司在S公司時期)所累積的不進入AAA,但會影響股東股份稅基的項目。S公司稅務地位生效的第一天,OAA帳戶裡面的數字是0元,之後OAA的金額會隨著公司的營運狀態向上或向下調整。

使OAA增減的項目如下所臚列:

使OAA增加的項目:

- 免稅收入(例如:免稅的人壽保險理賠金、購買市政債券的利息收入)

使OAA增加的項目,也會增加股東的股份稅基。

使OAA減少的項目:

- 與免稅收入相關的費用(例如:與免稅的人壽保險理賠金相關的不可扣除的保費、與購買市政債券的利息收入相關的費用)

- S公司年度內所支付的與C公司時期有關的聯邦稅

- 對股東的分配(視情形)

使OAA減少的項目,也會減少股東的股份稅基。而公司分配時,若AAA為0,且又沒有E&P,則分配金額會被視為來自OAA,所以此種情形當公司分配的時候,OAA也會減少。

OAA的用途

OAA專門用來追蹤S公司(或一家公司在S公司時期)的非稅收入與相關支出,而OAA可以幫助公司辨別出既非來自AAA,亦非來自C公司時期E&P的分配,當股東收到來自OAA的分配時,就代表他不需就其獲配金額繳稅(除非獲配金額超過股份稅基)。且任何出自OAA的分配,都會被視為資本返還,股東需要跟著減少其股份稅基。

OAA的另一個重要用途是協調AAA與股東股份稅基間的差異,雖然AAA調整的方式和股東股份稅基調整的方式非常相似,但AAA並不計入會影響股份稅基的免稅收入和與免稅收入相關的費用。如果沒有OAA,當公司收到免稅收入或產生相關費用時,將不知做何處理。一旦有了OAA,就可以開始追蹤這類收入和費用,並可據以調整股份稅基。另一方面,如果沒有OAA,當公司進行分配時,在AAA和E&P均耗盡的情形,股東會無法區分獲配金額是否需要繳稅。一旦有了OAA,就可以查看OAA是否還有餘額,有餘額的話,股東即不需就獲配金額繳稅(除非獲配金額超過股份稅基)。

一般來說,凡未計入AAA的免稅項目,皆會計入OAA,因此AAA和OAA兩者包括的項目加總可以完整反映出S公司的營運狀態和分配金額對股份稅基的影響。

二、營運分配的稅務影響

一家S公司只有在它曾經是C公司或者曾經收購過C公司兩種情形,才可能有E&P。如果沒有C公司的E&P,S公司的營運分配基本不會對股東產生稅務影響;如果有C公司的E&P,S公司的營運分配來源會決定股東是否需就獲配金額繳稅,下面分別說明之。

(一)沒有E&P的S公司進行營運分配

S公司適用單一課稅,公司在賺取收入的那一年,會依持股比例將收入分攤給股東,讓股東填報在自己的稅單上,從而公司之後在分配時,股東不需就獲配金額再繳一次稅。換另一角度來說,股東已將分攤到的收入疊加於股份稅基之上,既然股份稅基已墊高,就表示不需就獲配金額再繳一次稅。因此,如果S公司沒有E&P,其所進行的分配基本上都是免稅分配。

如果S公司沒有E&P,S公司的分配來源有兩層,按照下方順序分配給股東,首先將分配視為出自第一層AAA,分配的金額被視為資本返還。當AAA被耗盡後,再將分配視為出自第二層OAA,分配的金額同樣被視為資本返還。當OAA被耗盡後,分配的金額為資本返還。

只要是資本返還,對股東來講都需要依分配金額降低股份稅基。如果分配的金額已經超過股份稅基,超過的部分股東要認列資本利得。

舉例來說,S公司有兩位股東X、Y,各持股50%。X股東的股份稅基為300元,Y股東的股份稅基為150元。公司營運滿一年後,對股東各分配200元。

X股東獲配的200元,沒有超過股份稅基300元,所以不用認列任何收入或資本利得。X股東的股份稅基會降為100元(300 – 200)。

Y股東獲配的200元,已經超過股份稅基150元,需要認列50元的資本利得。Y股東的股份稅基會降為0元(150 – 150)。

(二)有E&P的S公司進行營運分配

如果一家公司沒有在設立初期就擇定S公司的稅務地位,而是先以C公司的稅務地位營運一段時間後再轉成S公司,或者是以S公司的稅務地位營運,但後來因收購一家C公司,而繼受了該家公司的E&P,那麼S公司在進行營運分配時就應留意有無分配到C公司的E&P。

這些C公司的E&P,本來在C公司時期分配予股東的話,股東需要認列股利收入,但現在轉由S公司持有,因S公司適用單一課稅之故,S公司將之分配給股東時,股東是否就不需認列為收入了?當然不是,天下沒有白吃的午餐,稅法不會允許公司和股東藉著將E&P改由S公司持有的方式來迴避雙重課稅的要求,也因此國會設計出AAA這個帳戶,用來和E&P做出區隔,如此才可以清楚辨別公司分配的來源。

如果S公司有E&P,S公司的分配來源有三層,按照下方順序分配給股東,首先將分配視為出自第一層AAA,分配的金額被視為資本返還。當AAA被耗盡後,再將分配視為出自第二層E&P,分配的金額為應稅的股利收入。當E&P被耗盡後,再將分配視為出自第三層OAA,分配的金額同樣被視為資本返還。當OAA被耗盡後,分配的金額為資本返還。

只要是資本返還,對股東來講都需要依分配金額降低股份稅基。如果分配的金額已經超過股份稅基,超過的部分股東要認列資本利得。

舉例來說,曾經是C公司的S公司有兩位股東X、Y,各持股50%。X股東的股份稅基為60元,Y股東的股份稅基為30元。公司有AAA 300元、E&P 80元。公司營運滿一年後,對股東各分配200元。

對X、Y股東各分配的200元,首先是出自第一層AAA的150元,再出自第二層E&P的40元,最後10元因分配金額已超過股份稅基,屬於資本利得。

對於X股東來說,出自第一層AAA的150元中,60元(等同股份稅基)視為資本返還,90元(150 – 60)為資本利得。X股東的股份稅基則降為0元(60 – 60)。出自第二層E&P的40元,為股利收入。最後10元,為資本利得。

對於Y股東來說,出自第一層AAA的150元中,30元(等同股份稅基)視為資本返還,120元(150 – 30)為資本利得。Y股東的股份稅基則降為0元(30 – 30)。出自第二層E&P的40元,為股利收入。最後10元,為資本利得。

分配完畢後,AAA和E&P皆歸為0元。

有時候,股東為了要避免取得應稅的股利收入,會要求公司將分配的金額限縮在AAA的範圍內。只要分配金額不超過AAA,股東就可以不就獲配金額繳稅。

附帶一提,如果徵得所有獲配股東的同意,S公司可以選擇將分配金額視為出自E&P,而非AAA。原因之一是如果公司長期有過量的被動投資收入(passive investment income),有可能會因此喪失S公司的稅務地位【編按1】。原因之二是如果公司把剩餘的E&P快點消耗完,才可以避開需要就被動投資收入繳納稅款的義務【編按2】。原因之三是S公司選擇將分配金額視為出自E&P的那一年,股東可以適用較低的個人所得稅稅率。

編按:

1. 如果S公司的前身是C公司,且連續三年公司的被動投資收入(例如:權利金、股利、利息、租金等)皆超過總收入的25%,且在擇定為S公司之前每年年底均有盈餘,那麼第四年起公司即會喪失S公司的稅務地位。

2. 如果S公司擁有C公司時期累積的E&P,且其被動投資收入超過總收入的25%,S公司需要就超額被動投資收入繳納適用當年度公司所得稅稅率的稅負。

三、資產分配議題

我們在本文一開始有提到,除開頭所列三點外,適用於C公司的規定基本也適用於S公司,分配資產就是一個典型的例子。

(一)分配增值資產

C公司分配增值資產【編按1】時,視同它在市場上以市價將資產出售,再把賣得價金分配給股東。此交易中,C公司會實現等同市價和稅基價差的資本利得,該資本利得要計入C公司當年度的總收入,由C公司繳納對應的所得稅。

同時,C公司的E&P要先加入實現後的資本利得,再減去分配資產的市價。這一加一減的淨效果是,C公司的E&P要減去分配資產的稅基。

如果分配資產的市價沒有超過E&P,獲配股東要認列相當於市價的股利收入。最後,獲配股東需以市價認列資產稅基。

和C公司一樣,當S公司分配增值資產時,視同它在市場上以市價將資產出售,再把賣得價金分配給股東。此交易中,S公司會實現等同市價和稅基價差的資本利得,該資本利得要計入S公司當年度的總收入,但S公司本身不繳稅,會將資本利得穿透給股東,由股東繳納對應的所得稅。

如果S公司沒有E&P,AAA要先加入實現後的資本利得,再減去分配資產的市價。這一加一減的淨效果是,S公司的AAA要減去分配資產的稅基。

如果S公司沒有E&P,則獲配股東應依資產市價降低其股份稅基,如資產市價已超過股份稅基,則超過部分股東要認列資本利得。同樣地,獲配股東需以市價認列資產稅基。

(二)分配跌價資產

C公司分配跌價資產【編按2】時,無法就市價和稅基價差認列資本虧損。S公司亦是如此。

編按:

1. 「增值資產」指的是市價大於稅基的資產。

2. 「跌價資產」指的是市價小於稅基的資產。

四、稅單申報議題

S公司進行分配時,出自E&P的金額稱為「股利分配(dividend distributions)」,非出自E&P的金額稱為「非股利分配(non-dividend distributions)」。

S公司應將股利分配申報於Form 1120-S的Schedule K的Line 17c,並應提供Form 1099-DIV予股東。Line 17c的數字不應申報在Schedule K-1。

S公司應將非股利分配申報於Form 1120-S的Schedule K的Line 16d,並應將Line 16d的數字申報在Schedule K-1的Line 16。

如果是分配資產的情形,S公司還需額外提供下列資訊:(1)資產取得日;(2)資產分配日;(3)分配日的資產市價;及(4)資產的稅基。

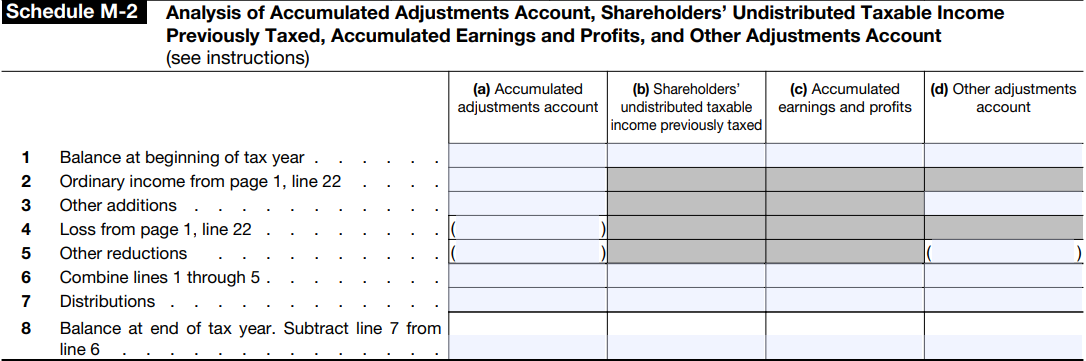

必須再次強調的是,即便是非股利分配,一旦超過股東的股份稅基,股東仍需就超過的部分依持股期間認列長期資本利得或短期資本利得。 另外,Form 1120-S的Schedule M-2的編排,也是依照前述S公司分配來源的順序。首先,將分配視為來自AAA。超過AAA的分配,視為來自已繳稅收入(Previously Tax Income;PTI)【編按1】。超過PTI的分配,視為來自E&P。超過E&P的分配,視為來自OAA。

編按:

1. PTI是紀錄S公司在1983年以前產生的收入、損失與扣除額的帳戶。因為公司必須在1983年以前就擇定S公司的稅務地位,且股東也必須於擇定後持續持有該公司的股份,現今很少有S公司還保有PTI。基此,本文並無將PTI的討論納入其中。