2023年3月10日,矽谷銀行(Silicon Valley Bank;SVB)倒閉,由美國聯邦存款保險公司(Federal Deposit Insurance Corporation;FDIC)負責接管;曾為全美資產第16大的銀行,在36個小時之內連懸念的時間都沒有,原地冰消瓦解,頓時投資人信心潰堤,連帶衝垮了遠在紐約的標誌銀行(Signature Bank)。事發沒幾天,財政部(Department of the Treasury)、聯邦準備理事會(Federal Reserve;Fed,下稱「聯準會」)、FDIC發表共同聲明,向銀行存戶保證所有存款均會安然無恙。政府準備出手紓困了嗎?

「紓困(bailout)」一詞,依據牛津辭典,指的是對瀕臨倒閉的企業或經濟提供金融援助,使其免於崩潰的行為。巴拉克˙歐巴馬(Barack Obama)總統在2010年簽署多德-弗蘭克華爾街改革與消費者保護法(Dodd–Frank Wall Street Reform and Consumer Protection Act;Dodd–Frank Act)時曾說過:「美國人民不會再為華爾街犯的錯誤買單,再也不會有使用稅收做為財源的紓困。」

這一次,美國人民需要為矽谷犯的錯誤買單嗎?

史丹佛商學研究所的教授艾娜特˙阿迪瑪特(Anat Admati),於十年前的著作《失控的銀行(The Bankers’ New Clothes)》即預警經濟體危機的肇因來自金融系統的危險與脆弱,政府介入紓困反而會加劇金融機構的曝險程度。

本篇將介紹以下四個主題,並在每個主題結尾附上《失控的銀行》曾經給予的相關評論。

- 矽谷銀行倒閉事件

- 財政部、聯準會、FDIC的共同聲明:所有存款將獲得完整保護,且不會讓納稅人負擔任何損失

- FDIC的存款保險制度

- 聯準會的銀行定期融資計畫(Bank Term Funding Program;BTFP)

矽谷銀行倒閉事件

針對矽谷銀行倒閉事件,網路媒體已有眾多報導,因此下面僅簡要臚列事件發生的背景、銀行倒閉之路和隨後的政府介入,並指出銀行走向倒閉的主因。

一、矽谷銀行的倒閉之路和隨後的政府介入

- 2010年,為避免2008年金融海嘯事件捲土重來,歐巴馬總統簽署了Dodd–Frank Act,政府開始強化金融監理。

- 2018年,唐納˙川普(Donald John Trump)上任,試圖從過度的官僚主義中解放中小型銀行,鬆綁了Dodd–Frank Act原先針對金融機構的監理規定,特別是將「系統重要性金融機構(systemically important financial institution)」的認定標準從資產規模500億美元拉抬至2,500億美元,使得只剩大型銀行如美國銀行(Bank of America)、大通銀行(Chase Bank)仍需受監理規定規範,而中小型銀行如矽谷銀行、標誌銀行則不再需要遵循壓力測試、流動性、風險管理與其他管制標準。

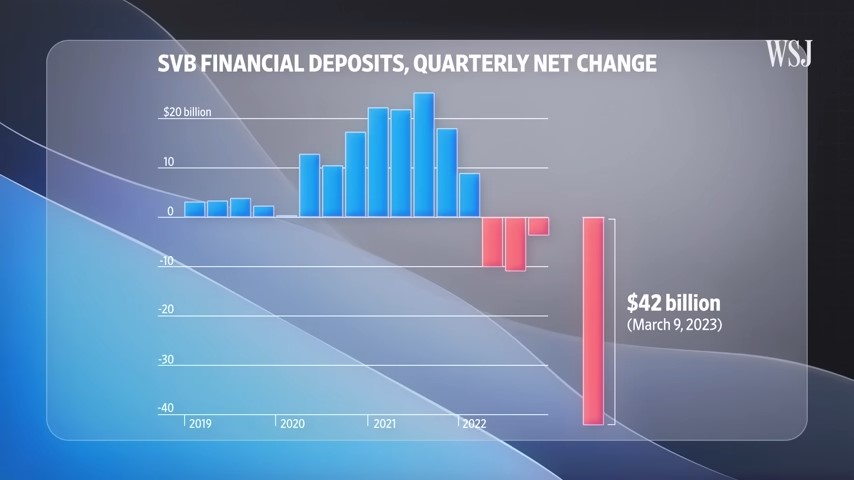

- 2020年,資金來源長期仰賴存戶存款的矽谷銀行,因COVID-19疫情爆發,存戶寧願把錢放在銀行也不願涉險投資,存款總值大幅躍升,在2022年更是迎來了1,890億美元的歷史新高。然而,矽谷銀行並未將入手的鈔票拿來放貸,而是用於投資長期美國公債和不動產抵押擔保證券 (mortgage-backed securities;MBS)等資產。

- 2022年3月,美國為抗通膨開始啟動升息循環,一年之內升息了9次,累積升息19碼(475基點)。利息一旦上漲,債券價格便會下跌,矽谷銀行的帳上很快地多出170億美元的虧損。更糟的是,2022年3月以降,利息雖然上升,存戶存款卻逐漸縮水,截至當年年底,矽谷銀行的存款總值掉了300億美元。

- 2023年3月8日,為解決存款金額銳減的問題,矽谷銀行拋售210億美元的證券,致使同年第一季度需認列稅後損失共18億美元。消息一出,銀行的擠兌恐慌在存戶與投資人間發酵然後迅速蔓延。兩天之內,存戶蜂擁而至,銀行內所存放的現金霎時煙消雲散;對於晚一步未能守住存款的存戶,銀行櫃檯和ATMs已形同虛設。

- 2023年3月10日,矽谷銀行倒閉,FDIC接管銀行,並向存戶保證至3月13日前,帳戶裡的錢在25萬美元的保險額度內,均能安然取回。

- 2023年3月12日,標誌銀行也跟著倒閉,一樣由FDIC接管銀行。同一天,財政部、聯準會、FDIC發表共同聲明:不論是否逾25萬美元的保額上限,所有存款將獲得完整保護。同日,FDIC成立矽谷過橋銀行(Silicon Valley Bridge Bank, N.A.),做為矽谷銀行倒閉後的過橋銀行(bridge bank),並成立標誌過橋銀行(Signature Bridge Bank, N.A.),做為標誌銀行倒閉後的過橋銀行。

- 2023年3月19日,FDIC與標誌過橋銀行的拍賣得主:旗星銀行(Flagstar Bank, N.A.)簽署購買和承擔合約(Purchase and Assumption Agreement),將大多數的存款和貸款組合出售予旗星銀行。【編按1】

- 2023年3月20日,前標誌銀行的40家分行以旗星銀行的名字重新開張。

- 2023年3月26日,FDIC與矽谷過橋銀行的拍賣得主:第一公民銀行(First-Citizens Bank & Trust Company)簽署購買和承擔合約,將所有存款和貸款出售予第一公民銀行。

- 2023年3月27日,前矽谷銀行的17家分行以第一公民銀行的名字重新開張。

- 2023年3月28日,FDIC行使第一公民銀行的股份增值權(equity appreciation right)【編按2】,獲得5億美元的現金;同時,FDIC也行使了紐約社區銀行(New York Community Bancorp, Inc.)的股份增值權。

二、矽谷銀行走向倒閉的主因

- 川普時期通過的法律,削弱Dodd–Frank Act對於中小型銀行的管制規定,忽略了即便是資產規模不大的銀行,亦有可能對整體經濟造成系統性的危機。參議員伊麗莎白˙沃倫(Elizabeth Ann Warren)就指摘矽谷銀行的前執行長古格里˙貝克(Gregory Becker),曾與其他異議人士大力遊說和施壓國會放寬Dodd–Frank Act,但對自家銀行的風險管理能力卻渾然不知。【編按3】

- 矽谷銀行的客群主要集中於以新創公司、創投基金為首的科技和生技產業,資金流動相當快速,銀行將短期資金用於長期投資,容易產生流動性風險。「以短支長」之下,一旦存款流失或資金提領需求短時間升高,銀行就只能賤賣資產、認列損失,最終導致再也無法償還貸款。【編按4】

編按:

1. 旗星銀行是紐約社區銀行的全資子公司。

2. 「股份增值權」是一種契約的權利,當標的股份的市價上漲時,權利行使人可自契約相對公司獲得股份增值的現金或等同增值價值的股份。

3. 2023年3月12日,沃倫在給貝克的信中說到:「你曾遊說要求放寬規定,得到了你想要的結果,並利用這個機會貪婪和無能地放棄了你對客戶與大眾的基本責任—助長了一場瀕臨經濟崩潰的災難。(You lobbied for weaker rules, got what you wanted, and used this opportunity to greedily and incompetently abdicate your basic responsibilities to your clients and the public – facilitating a near-economic disaster.)」

4. 「以短支長」的情形在資產負債表上稱做「資產與負債不匹配(asset-liability mismatch)」。資產負債表的左側資產為資金的去向,如銀行放貸或投資,右側負債為資金的來源,如銀行存款,當銀行放貸期間或投資回收期間遠比存款提領期間來得長,就容易因時間差發生無法支應的狀況。

《失控的銀行》這麼說:

「雖然銀行拿存款戶的錢與短期債務來進行放款業務,已經有好幾百年的歷史,還被金融參考書視為銀行的神聖任務,但事實上,這種做法在先天上風險就很高。如果短期債務沒有不斷補充,或是存款被提領一空,同時長期債務又很難變現的話,這家銀行就會陷入嚴重的資金周轉問題。」

財政部、聯準會、FDIC的共同聲明:所有存款將獲得完整保護,且不會讓納稅人負擔任何損失

2023年3月12日,財政部、聯準會、FDIC三巨頭針對矽谷銀行和標誌銀行的倒閉事件發表共同聲明,重點有三:

第一,矽谷銀行和標誌銀行的倒閉事件為「系統性風險例外(Systemic Risk Exception;SRE)」。【編按1】

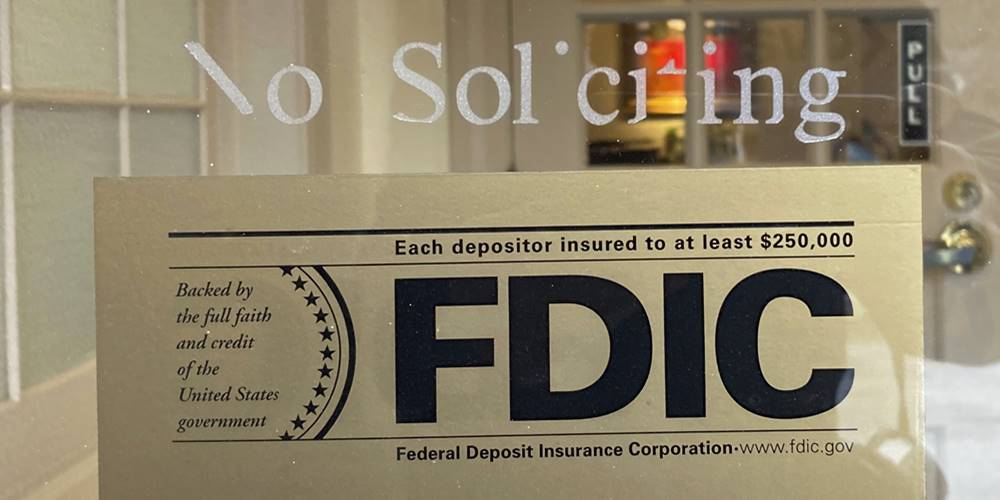

第二,FDIC為每一存戶提供上限25萬美元存款的擔保,但截至2022年年底矽谷銀行卻有約1,510億美元的存戶存款是未受到擔保的,占其總資產87%,同一時間標誌銀行約有790億美元的存戶存款是未受到擔保的,占其總資產90%。

對此,FDIC決定對超過上限25萬美元的存款伸出援手,不論存款金額的大小,FDIC將以存款保險基金(Deposit Insurance Fund;DIF)的資金,為所有存戶存款提供完整保護。

- 對於給予存戶取回逾FDIC擔保上限存款之保證,FDIC會向各家銀行徵收特別費用(special assessment,類似保費的概念),以提升基金的資金水位及彌補資金流出。

- 然而,兩家倒閉銀行的股東和特定無擔保的債權人將不會受到保護,而高階管理階層將被換掉。

- 納稅人不會為此承擔任何損失。

第三,銀行試圖以拋售資產解決短期資金中斷的問題,恐將波及其他金融機構。當資產的價格市場受到壓迫,金融系統會開始螺旋式下降,為避免事態惡化,政府必須介入向銀行界注入流動性活水。

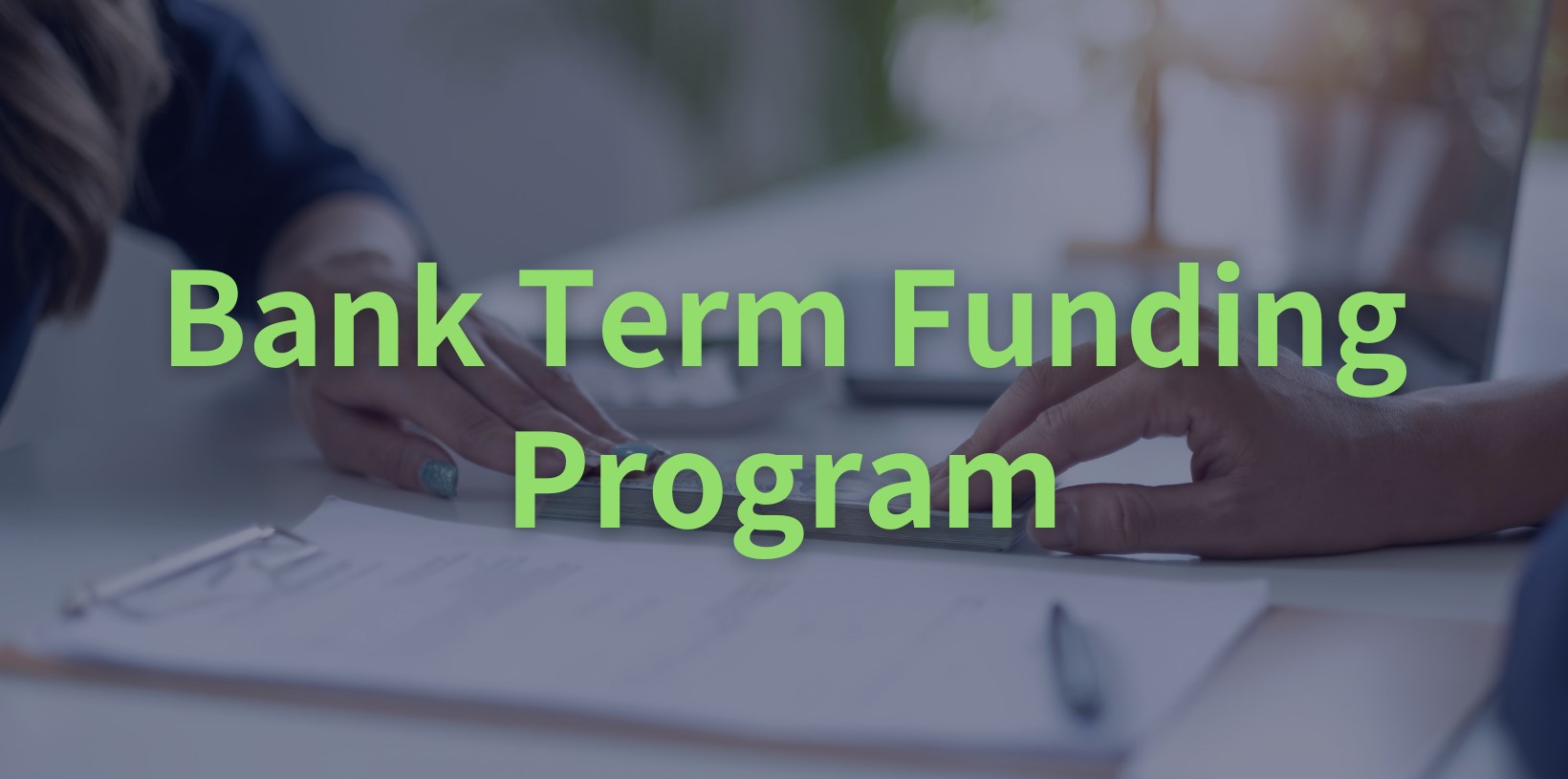

聯準會所推出的「銀行定期融資計畫」便是流動性機制的其中一種。該計畫向符合條件的金融機構提供額外資金(這樣金融機構就不用低價拋售資產來換取現金),以幫助銀行能夠滿足所有存款人的提領需求。

編按:

1. 聯邦法律要求FDIC使用對DIF產生最低成本的方法解決銀行倒閉的問題,亦即,存戶在存款獲FDIC擔保的範圍內不會損失任何一分錢,但未獲FDIC擔保的存款和銀行的債權人不會在保護範圍之內。

此有一個例外情形—如果遵守「最低成本」的要求對經濟情勢或金融穩定會招致嚴重的不利影響,FDIC、聯準會、財政部(徵詢總統意見後)取得一致意見後得援用「系統性風險例外」,FDIC即可在不受「最低成本」限制之情形下,採取必要行動來避免重大銀行倒閉所導致的系統性問題。

下面來看FDIC的存款保險制度和聯準會的BTFP計畫,如何共同為金融體系擴建安全網。

FDIC的存款保險制度

FDIC的存款保險制度行之有年,自成立以來就其擔保的存款,從未讓銀行存戶損失過一分錢,因此普遍認為FDIC有能力以社會可容忍的成本處理金融危機。

一、存款保險制度與徵收特別費用

FDIC係於1933年經濟大蕭條時期由美國聯邦政府創立之公司,以DIF的資金為投保金融機構之存戶提供存款保險,目前FDIC所擔保的存款上限為每一存戶25萬美元。

DIF的資金來源包含(1)投保銀行每季所繳交的保費;及(2)購買政府公債所賺取的利息收入;在銀行倒閉的時候,FDIC以此基金確保每一存戶能夠取回最多25萬美元。

但是,當政府已將銀行倒閉事件定位為系統性風險例外時,如果要使倒閉銀行的所有存款獲得完整保護,而「理賠」又將造成資金水位急速流失,FDIC必須轉向倖存的銀行徵收特別費用。並且法律允許FDIC可自行決定向哪些銀行徵收費用,又或者說,FDIC可決定要把額外的費用與支出轉嫁給哪些銀行承擔。

一般來說,FDIC所徵收的會是定額的特別費用,不過Dodd–Frank Act要求FDIC在計算所收取的費用數額時應考量銀行的規模、經濟狀況,及對產業的影響。

二、FDIC接管與過橋銀行

當有投保的銀行倒閉時,FDIC就會被指派為這家銀行的接管人,其職責之一是清算倒閉銀行的資產並將出售現金拿來償付銀行的存戶和債權人。FDIC一旦將接管資產處分完畢、解決所有索賠爭議,並向銀行債權人進行最終分配後,接管程序即告終結。

在接管程序中,FDIC將設立「特許過橋銀行」,由其承接倒閉銀行的所有存款(不論有無逾FDIC擔保的上限金額)、絕大多數的資產,以及特定負債。設立過橋銀行的用意在銜接問題銀行倒閉後,至FDIC執行有序清理(orderly resolution)中間的過渡期,允許問題銀行的潛在買家於此過渡期評估銀行的資產狀況,以決定是否參與拍賣。

拍賣程序終了後,FDIC會與拍定人簽署購買和承擔合約,通常拍定人可折價取得倒閉銀行之多數資產,剩餘資產由FDIC繼續接管,由其決定如何處置。

以矽谷過橋銀行的拍賣來說,第一公民銀行以165億美元購入720億美元的過橋銀行資產,另約有900億美元的證券和其他資產仍由FDIC持續接管。不過於此交易中,第一公民銀行並未支出現金,它以授予FDIC股份增值權做為對價取得銀行資產。第一公民銀行的收購交易公開後,股價在一天之內急速狂飄,於是FDIC行使權利,領取了5億美元的現金。

以標誌過橋銀行的拍賣來說,旗星銀行購入了384億美元的過橋銀行資產,另有600億美元的貸款仍由FDIC持續接管。於此交易中,FDIC取得了紐約社區銀行的股份增值權,預計在股價攀升之後,可領取約3億美元的現金。

三、納稅人需要為DIF買單嗎?

據報導,替矽谷銀行和標誌銀行收拾殘局的成本為230億美元,DIF的資產規模現約有1,280億美元,縱然現在的資金水位足以讓存戶的存款獲得完整保證,但隨之而來的資金缺口必須透過向其他銀行徵收特別費用來補回。

FDIC必須審酌未來要將此筆費用的帳單寄至何處。對於那些管理良好的中小型和社區型銀行,似乎沒有理由要求他們為他人犯下的錯誤負責;至於大型銀行,像是美國銀行、大通銀行、富國銀行(Wells Fargo)、花旗銀行(Citigroup)等較有可能承擔得住高額的多餘成本,況且矽谷銀行和標誌銀行倒閉後,存戶將資金搬移到這些大型銀行,也使其從中獲益。

向哪些銀行徵收特別費用的這個問題要等到2023年的5月才會有解答,不過無論最終是誰接下帳單,沒有意外的話成本還是會回到銀行客戶的身上;當服務費用變高、貸款利率上漲、存款利率下滑,納稅人就會知道是誰繳了帳單。

另外,FDIC行使在矽谷過橋銀行和標誌過橋銀行收購交易中所取得的股份增值權後,也會將獲得的現金拿來充實DIF的資金。

《失控的銀行》這麼說:

「如果資金用罄,FDIC可以調高保費,可是在金融危機發生時調高保費會加重危機,因為這些費用等於是向沒倒閉的銀行徵稅,去拯救快倒閉的銀行。如果銀行陷入困境而這個產業又無法扛起損失,納稅人就得進來填補這個資金缺口。」

「如果FDIC接管與處理一家金融機構所產生的費用,是由這些機構的債權人或其他金融機構的貢獻來補足,FDIC就能符合法令,不需另外尋找金援。

然而,聯邦銀行是受納稅人擔保的,當整個金融產業都陷入困境,而FDIC必須對倖存的銀行收費,就會加重危機,此時納稅人就得介入金援FDIC,一九八〇年代晚期與九〇年代初的儲貸協會危機就是這樣。」

聯準會的銀行定期融資計畫

因應矽谷銀行和標誌銀行的驟然倒閉,聯準會於2023年3月12日創建BTFP,該計畫使符合資格的金融機構得以透過短期借款解決流動性的問題。

由於BTFP本為政府在緊急情況下所實施的暫時性措施,除非聯準會同意展延,否則該計畫到2024年3月11日即會畫下句點。

一、借款人需符合什麼資格

必須是FDIC擔保的存款機構,包括銀行、儲蓄協會、信用合作社等,或其美國分行,或外國銀行的代理機構。

二、借款條件

BTFP 提供借款人定期貸款,借款期間最長不超過一年。

借款金額以借款人提供擔保品的票面價值(而非市價)為上限。(以擔保品的票面價值計算可借款金額,可消弭長期證券因大環境升息致使市價與面值間逐步產生的鴻溝。)

借款利率為固定利率,採隔夜指數交換利率(Overnight Indexed Swaps;OIS)加上10個基點(1個基點是0.01%)。另外,借款人可提前還款,不會因此負擔任何罰金。

三、擔保條件

借款人需以政府公債、機構債券(agency debt)、不動產抵押擔保證券和其他合格資產做為擔保品,且這些擔保品必須要能在公開市場上交易。

過往由聯準會提供貸款予金融機構的「貼現窗口(discount window)」機制,和BTFP相同,旨在支撐和維繫銀行體系的流動性和穩定性。但和BTFP有別的地方在於:(1) 貼現窗口對擔保品的要求較嚴格,大抵來說,必須是具第一優先清償順序的投資級證券,例如:美國政府公債、受完全擔保的機構債券、公司債券、地方政府債券、資產擔保證券(asset-backed securities)等;(2)以擔保品的市價計算借款金額;(3)浮動利率;及(4)借款期間最長只有90天。

四、納稅人需要為BTFP買單嗎?

針對矽谷銀行和標誌銀行倒閉後所引起的金融動盪,在實行其他諸多措施之外,政府採取了BTFP計畫,計畫背後的金主是誰?

聯準會設立BTFP這項計畫的資金擔保來自財政部的匯率穩定基金(Exchange Stabilization Fund;ESF)【編按1】,最高以250億美元為上限,在此限額內,如果貸與資金無法收回,將由ESF提供付款保證。換句話說,向BTFP借款的金融機構如果無法清償貸款,財政部要為最後無法收回的資金負責,沉甸甸的負擔終將落在公共基金身上,由納稅人一肩扛起。

然而,財政部或許會告訴你,這個可能性並不大,就算有,對納稅人的影響應該也「相對」還好。舉2008年的金融危機為例,聯準會的借款計畫提供了7,000億美元的公共資金來幫助穩定金融體系,但實際花費的成本卻比預期的數字來得低-在銀行償還貸款和政府出售其收購的資產後,成本約為310億美元。

總之,Dodd–Frank Act「禁止政府在銀行倒閉時提供紓困」的原則,一旦碰到「『大到不能倒』的銀行因財務問題將拖垮整個經濟體」的情形,自然得繞道而行;政府堅守「放任銀行倒閉,堅決不提供金援」的機率幾乎是沒有。

在危機當頭的時侯,政府給予的流動性支援往往被視為等同紓困,形式從提供低利率貸款、以銀行資產為擔保品、甚至到購買銀行資產都有,這類機動性或臨時性很強的干預行為,代價其實並不低。

以上述BTFP計畫為例,聯準會借給銀行的錢是以擔保證券的票面價值計算,彷彿這些證券的市價曾未跌價過,從而將與證券減損連動的風險自銀行轉移給了聯準會。這就好比在房市下滑的時候,屋主還能用先前購屋時一樣好的條件,把房屋設定抵押向銀行借出高過房價的貸款。當借款銀行無法償付貸款,而抵押品的價值又偏低,即便全數拍賣亦無法完全清償貸款,便只能指望ESF出手相救。

有了政府做為強力的後盾,銀行可肆無忌憚地高度舉債投資或從事風險性活動,順利的話獲利成長會非常驚人,但失敗的話,金融系統和經濟體將受到嚴重衝擊。面對瀕臨破產的銀行,政府以金援、紓困試圖減輕傷害,若這些錢不是這麼被花掉,可用於投資報酬率穩定的其他標的,而減少的收入本可投入教育、交通、社會福利等國家預算;如今站在金融市場崩潰的面前都也得退讓,最後犧牲的還是納稅人的利益。

編按:

1. 匯率穩定基金是財政的一種緊急儲備基金(emergency reserve fund),用於執行外匯市場干預和在不影響國內貨幣供應的情形下調整匯率。

一般來說,財政部只能花費國會授權撥配之金額,但對於ESF中的資金,財政部非但可以動用,還有相當大的裁量權可決定如何運用,例如:1994年的墨西哥金融危機、2008年雷曼兄弟申請破產保護、2020年COVID-19疫情爆發,針對這些國家級或大規模的險境局勢所設計的緊急借款或保證計畫,無一不是財政部使用ESF做為支撐計畫的最終財源。

《失控的銀行》這麼說:

「有些(政府)擔保是言明的,有些是非言明的,意思是如果銀行發生財務困難,政府應該會介入幫忙。在雷曼兄弟破產的風暴中,很多金融機構都獲得政府的金援,這些金援並不在先前言明擔保的範圍中。」

「在面對逼近的金融危機時,絕大多數的政府與央行比較有可能的做法是干預,幫助銀行,降低傷害的範圍。如果法律禁止紓困,法律制定者會迅速修改法條,尤其是危機當前的時候。結果,很少有人認為政府不紓困的承諾可信。政府不紓困的機率微乎其微,因為放任規模最大、對金融系統最重要的銀行慢慢消失,會產生極大的破壞,付出極高的代價。」

「在一個競爭激烈的產業裡,為了讓獲利成長,擔保會變相鼓勵躁進。如果銀行的債權人認為他們的投資因為有擔保,所以不必擔心賠錢,他們就會疏於留意銀行所承擔的風險有多高。這能解釋許多銀行為何能快速成長,它們擴大舉債,根本不在意貸款利率。…言明或非言明的擔保提供了銀行快速成長的依據,但最後付出慘痛代價的,都是納稅人。」