今天,讓我們回到第二次世界大戰前,談談社會安全保險的誕生,與社會保險及薪酬稅的交錯。時間是1930年代,緊接在1929經濟大恐慌後頭,一股社會和經濟的壓力席捲而來,當時的總統是富蘭克林˙羅斯福(Franklin D. Roosevelt),啟動了一系列的新政,而部分的目標就在處理因工業化和都市化所帶來的快速衝擊。

1935年社會安全法

1933年3月,羅斯福聘用了一位名為法蘭西斯˙帕金斯(Frances Perkins)的女性做為他的勞動部長,她是美國第一位女性內閣成員,也是少數任期長度和羅斯福拉到一樣的內閣成員。帕金斯在上任第二年就起草了社會安全法(Social Security Act),並於同年晚點由國會通過。

社會安全法最初的想法很簡單,就是讓有工作的青壯年資助已退休或年長者。而在開辦涵蓋全國範圍「老年、遺屬及殘疾保險」(Old Age, Survivors, Disability Insurance,簡稱OASDI)的年金方案後,可以說聯邦政府透過這個方案,建立起養老金、失業救濟、對殘疾人士、單親家庭等援助制度。在此之前,美國只有為退休軍人提供退休金的制度。

不過,其實這部法律在推動初期並不順遂,這可能與多數美國人的信仰價值相悖。我們可以從吉兒˙波爾(Jill Lepore)撰寫的『真理的史詩』一書中一窺其二:

在1930年代建立福利國家的自由主義政策制定者們,對這樣的救濟感到十分反感。羅斯福說:「聯邦政府無意也不想把一種與美國人自力更生理想相悖的救濟制度,強加給國家或失業者本身。」他們也對直接稅感到畏懼,最能表彰出這種厭惡感的,是後來他們決定用對薪資的間接稅來資助社會保障法。這使得新政人士能將養老和失業計畫,與貧困計畫區分開來。

前者被視為成保險,由做為保險費的所得稅創造的年金支付;後者如援助受扶養子女計畫,則被視為福利。這種區別的其中一個後果,是敵視社會福利的美國人鮮少將「社會保障」視為福利的一部分。

1965年社會安全法修訂案

1935年社會安全法出世時,並未包含醫療福利,當時推動社會安全法的委員會擔心若把醫療福利或健康保險放進法案之中會因此扼殺整個法案,所以在當時的時空背景之下,不得已選擇了放棄一途。

然而這場看似無止盡的爭論並未就此停息,哈里˙杜魯門(Harry S. Truman)執政之後,試圖將全國醫療保險整合至他的公平政策(Fair Deal)之中,但反對者主張「醫療系統不應社會主義化(socialized)」的聲浪是越發高漲,杜魯門只能再度以失敗告終。

雖然如此,人們漸漸注意到急需醫療保險的老年人口數和需求正不斷創下新高,1950 年至 1963 年間,老年人口已從1,200萬擴增到1,750 萬,由占美國人口比例的8.1%一躍至9.4%。與此同時,醫療費用的成長速度正快速超越美國老年人口收入的上升速度。

時至林登˙詹森(Lyndon B. Johnson)執政時期。詹森總統於1963年上任,做為歷史上少數洞悉政治權力操作的總統,與掌管政治學家稱為一致性政府(unified government,指的是行政和立法由同一政黨控制)的國家領導人,詹森決定接手杜魯門未完的事業。當社會安全法的修訂案在1965年夏天由國會通過立法後,詹森前往密蘇里州獨立市與杜魯門總統會面,並於杜魯門的見證之下將該法案簽署生效。於是,這張著名的照片就這樣留傳下來,杜魯門則在當天的談話中表示他非常非常地高興。

1965年社會安全法的修訂案建立了Medicare,一種提供予老年人口的聯邦健康保險制度;以及Medicaid,一種由州政府按照聯邦指引提供予低收入戶的健康保險制度。

現在,美國人已普遍接受此種社會福利制度,並且認知到平時做為他們身分證明的社會安全號碼(Social Security number,簡稱SSN)其實只是為了要追蹤他們的稅務資料;這一組九位數字的號碼,連結了每月均須繳納的薪酬稅。

至於社會安全法的社會安全福利金,其來源正是搜刮自每月薪資的薪酬稅,而我們常聽到的聯邦保險捐助條例(Federal Insurance Contributions Act,簡稱FICA)及自雇人士捐助條例(Self Employed Contributions Act,簡稱SECA)(簡單來說,SECA就是自雇人士版本的FICA)就是在規定須繳納薪酬稅的人有哪些,須繳納的份額又分別是多少。

誰需要繳納薪酬稅

除了極少數的身分可以豁免,像是公務人員和神職人員等,基本上只要是有給職的人,不管全職、兼職的員工都需要強制參加;另外,自雇人士雖然不是員工,但只要當年淨利潤超過美金400元,也需貢獻收入。畢竟,FICA和SECA都是叫人把勞力換來的收入注資於社會安全福利基金,一種回饋社會的概念。

薪酬稅要繳納多少

一般情形下,當雇員需要繳納FICA Tax和Medicare Tax的時候,雇員繳了多少比例,雇主就應做match的動作,一樣繳付同等的金額給政府。因此雇主除了每個月要幫員工扣繳外,自己也要記得繳納雇主的部分。

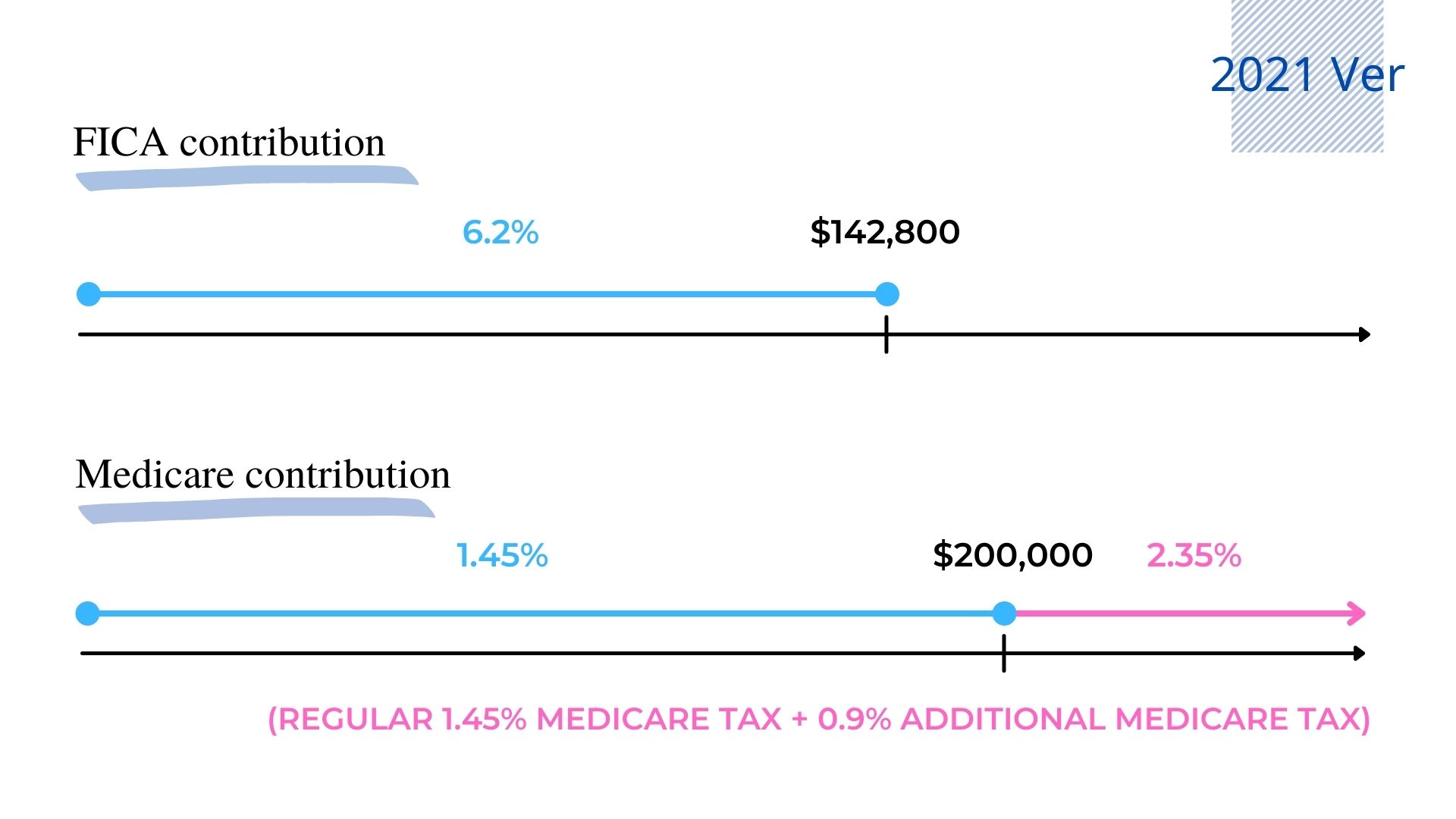

以薪酬稅來說,員工需繳付兩種類型,一種叫做FICA Contribution(又稱Social Security Tax),一種叫做Medicare contribution(包含Medicare Tax和Additional Medicare Tax)。

FICA Contribution

員工負責繳付的Social Security Tax為薪資的6.2%,直到當年度總薪資水準達到美金142,800元後,便可停止繳付。這個上限,每年都會調整。並且,員工繳多少,雇主就要繳多少。

Medicare Contribution

員工負責繳付的Medicare Tax為薪資的1.45%,不論薪資水準有無超過美金200,000元的門檻。但要注意,一旦員工薪酬超過門檻,另外還要多負擔薪資的0.9 %,做為繳交Additional Medicare Tax。所以,在薪資水準超過美金200,000元的門檻後,員工要負擔的部分一共為2.35%(1.45%+0.9 %)。同樣,員工繳了多少Medicare Tax,雇主就要繳多少Medicare Tax。不過要注意,針對 Additional Medicare Tax,雇主並沒有match的義務。

我們上面所說的薪資,包括所有賺來的收入、年終獎金、佣金等等,形式不限。

最後,自雇人士透過繳付自雇稅(Self Employment Tax)來資助社會安全福利金,等於雇主加上雇員的部分,共15.3%(6.2%*2+1.45%*2),自雇人士需先計算出自己當年營業的淨利潤,再透過Schedule SE,來計算出自雇稅需繳納多少【關於自雇稅和FICA,請參閱『直通車周報-FICA與SECA』】。

薪酬稅去哪了?

既然知道社會安全法下的社會福利制度是由這些薪酬稅所支撐的,下個問題自然是雇主和員工繳納的錢到底去哪了?

按照法令規定,每位雇主均須在要求的時限內,將薪資扣繳的部分(包含聯邦所得稅扣繳、薪酬稅扣繳等)匯入到美國聯邦準備銀行(Federal Reserve banks),這些錢會先進到美國財政部(Department of the Treasury)的普通基金(general fund),然後再由財政部自普通基金中將屬於薪酬稅的部分轉匯至社會安全和Medicare信託基金(Social Security and Medicare trust funds)。

值得玩味的是,由於雇主在幫員工扣繳相關稅額時不用特別區分哪些稅款屬於聯邦所得稅,哪些稅款屬於薪酬稅,財政部其實無法得知確切的數字,所以法令要求社會安全局(Social Security Administration)必須基於雇主在該局所留下的最新資料對薪酬稅的數字進行估算,財政部再依據該數字進行轉匯。

簡單點說,從員工那裡收取的稅款並不會存入屬於員工的個人信託,而是支付給社會安全法下符合資格的其他民眾,例如退休人士、殘疾人士或年長者。畢竟,社會安全法是美國史上花了極大的工夫好不容易才訂立的社會福利制度,與1960年代自由主義所倡導的社會價值已做出明顯區隔。