在美國所得稅洪流中,有兩件事是亙古不變的,一、是一塊錢不能課兩次稅(就像是刑事訴訟的一事不再理),二、是納稅義務人就同樣的稅務優惠不能拿兩次。

還記得我們在『個人所得稅專區-基本信條:有進有出原則』這篇中談到的資本支出(Capital Expenditure)嗎?資本支出無法成為扣除額(Deduction)的一員,原因是納稅義務人所擁有的財產形式改變,財富不減。

沒有說完的故事在這裡:

稅基的前身

因為無法列入扣除額,資本支出就是已經間接繳過稅的項目。如果納稅義務人潔美因自營事業的需要,把賺來的250萬元全部投入購置高階電腦設備,別忘了250萬元也曾被列入總收入(Gross Income)中,只是無法再被扣除,因而250萬元的資本支出已屬完稅的狀態。這種把扣除額拒之門外的規定,稱作課税否認(tax denial),要知道課稅否認其實就是在確保那250萬元有好好留在稅務基礎(tax base),可以被國稅局課到。將來,潔美想把高階電腦設備高價變賣的時候,因為250萬元已經繳過稅,基於一塊錢不能課兩次稅原則,這部分要從她因變賣而從其他人取得的錢(或財產)中扣除,被扣除的部分叫做稅基(tax basis),而這個稅基就是曾經的資本支出!

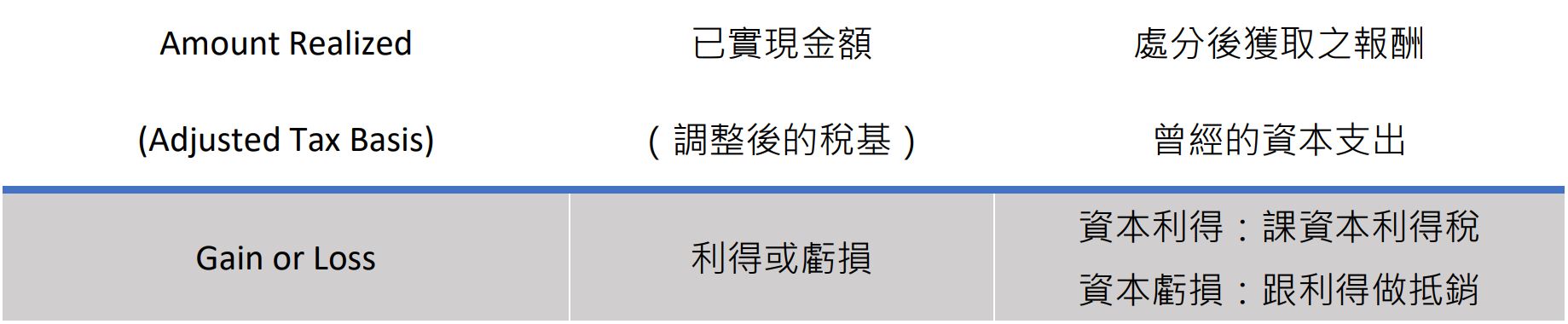

計算§1001利得或虧損公式:

帶入數字來看,潔美變賣時取得的300萬元價金,叫做已實現金額(Amount Realized),扣除稅基250萬元,得到利得50萬元,50萬元乘上稅率後就是要繳的稅負。這麼做我們可以使只有那沒繳過稅的50萬元要繳稅,而繳過稅的250萬元則可免於國稅局的追查。

反過來說,假設國稅局讓潔美在他買高階電腦設備的那年即可扣除250萬元的資本支出,潔美對250萬元就沒有繳到稅。往後,他要把高階電腦設備賣掉時,就沒有辦法扣除250萬元了,因為一旦扣除,國稅局自始至終都課不到稅,這絕對不是他們所樂見。此處只是換個方式說明,記得,現行的規定下,潔美的250萬元是屬於資本支出,購入高階電腦設備的那一年不能扣除,日後計算利得之際才能扣除。

別急,故事還沒有結束,還有一個觀念要說,你對稅基的認識才算完整。如果今天潔美是Google公司的資深工程師,從公司那領了價值20萬元的股票,這20萬元屬於潔美的薪資收入,納入總收入。幾年後潔美在市場上以70萬元把股票給賣了,在計算資本利得的時候能不能也把20萬元給扣除?當然可以,因為這20萬元在潔美取得股票的那一年也已經繳過稅了。所以你會發現:稅基的前身有兩種形式:(1) 否認扣除項目(deduction denial)、(2) 歸入總收入項目(gross income inclusion)。不論屬於哪一種,旨在傳達一個訊息:已經繳過稅的錢,納稅義務人不用再繳第二次!

稅基的調整

當我們把財產賣掉的同時,如果可以幸運賣出,一般叫做稅基回收(basis recovery),有時也叫做成本回收(cost recovery)【關於成本回收,請參閱『資本利得稅專區-與經濟政策緊密相連的成本回收:教你怎麼折舊』】。可是,稅基回收是不是只會發生在處分資產的時候,或是所謂「實現」利得或虧損的時候?

其實不是的,稅法允許納稅義務人在某些情況下,可以透過扣除折舊費用的方式,提前回收稅基。為了滿足我們在『個人所得稅專區-基本信條:有進有出原則』這篇中所提到扣除額的共同原則:(1)使人財富減少、(2)非屬個人消費(personal expense)。這些可扣除折舊費用的特定情況,自然是限制在當資產被歸屬於納稅義務人的營業類或投資類的資產時,只有在那時候,我們才能說資產耗用對收入產出有所貢獻。

接著,試想這個問題:

還沒賣出前,潔美有10年的時間將250萬元購置的高階電腦設備用於自營的工程設計事業,稅法允許潔美每年可自自營收入中扣除電腦設備的折舊費用5萬元。現在,潔美要把電腦設備用300萬元轉手了,請問已實現金額和稅基分別是多少?

你也許會問,稅基為什麼不再是250萬元?這是因為在潔美使用電腦設備的10年時間,每一年,潔美都可以扣除5萬元的折舊費用,潔美已享用過10×5=50萬元的稅務優惠了。基於「同一塊錢,不能對同一個納稅義務人,提供雙重的稅務優惠」原則,潔美在第11年要轉賣電腦設備時,稅基必須從250萬元往下調降50萬元,變成我們現在看到的200萬元。由此可知,稅基並非固定不變的,隨著越學越多,你會訝異於它的多樣變化性。

而從以上潔美在「稅基的前身」和「稅基的調整」兩則故事中,我們清楚知道,稅基的運作,也恰巧反映了所得稅的兩大原則:

一、 不能就同一塊錢,對同一個納稅義務人,課徵兩次稅。

二、 同一塊錢,不能對同一個納稅義務人,提供雙重的稅務優惠。

後記:本篇是以最常見的資產取得方式:買賣做為入門稅基的導讀,如果你看到有其他資產取得方式,譬如贈與、繼承, IRC則有其他不同的規定,我們stay tuned!