以往,新聞媒體和教科書中對於稅基的描述總是「衡量財產投資的有效工具」、「可在無稅務負擔下進行的資本回收(tax-free return of capital)」、「結算資本利得/虧損可扣除之項目」、「等於成本」等琳琅滿目的形容方式。不過,當真正要探究稅基的意義時,僅憑藉著以上解釋卻又像隔靴搔癢,無法鞭辟入裡,這也是為什麼我們要特別開拓『資本利得稅專區-稅基(上):連接個人所得稅和資本利得稅的橋梁』及『資本利得稅專區-稅基(中):受贈和繼承財產的稅基設計』兩篇幅,為讀者說明稅基的真實樣貌和其發展的時空背景。現在,終於要進到稅基的真正計算,有了此前的準備做基礎,各方問題應可迎刃而解。

首先,納稅義務人取得新資產時,資產稅基可能有以下幾種認列方式:

- 成本式稅基(cost basis):即取得成本。

- 替代式稅基(substituted basis):以其他資產的稅基做為替代稅基。

- 轉移式稅基(transferred basis):使用他人持有同一資產時的稅基。

- 交換式稅基(exchanged basis):使用先前持有不同資產的稅基。

- 轉換式稅基(converted basis):如有自用財產轉換為商用財產之情形,稅基應採帳面價值,或轉換日的市價孰低者。

- 提升式稅基(stepped-up basis):即市價。

又個人所得稅的世界裡,尤以成本式稅基、轉移式稅基、提升式稅基這三類最為常見,由於每一類稅基的計算緊扣資產的取得來源,我們將依照「購入資產」、「受贈資產」、「繼承資產」三類資產取得態樣分述如下。

購入資產

1. 稅基

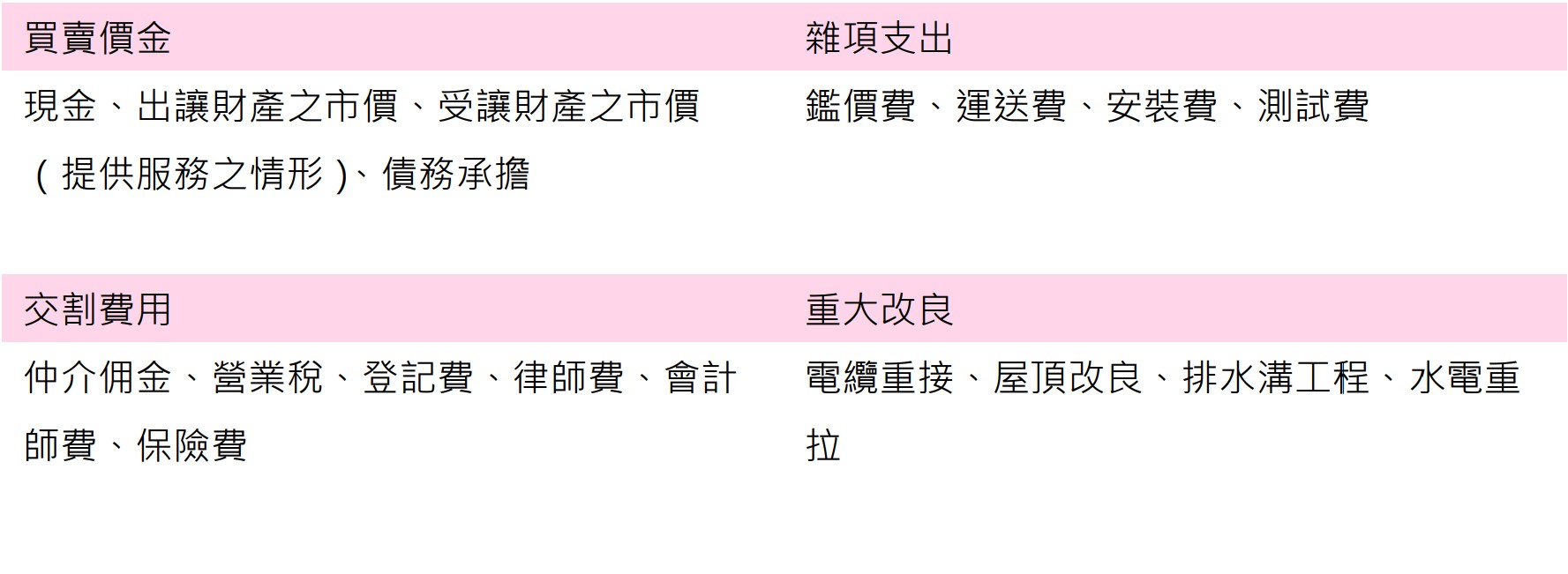

倘若納稅義務人係以提供對價買入資產,資產的初始稅基就是取得成本。而取得成本指的是購買資產及使其達可使用狀態之所有金額,包括:

其中,提供服務及負債承擔的情形值得我們按下暫停鍵。若以勞務換取他人給予的資產,資產的市價,除了應被勞務提供者申報為收入外,也做為資產未來計算資本利得或虧損時的稅基。至於負債承擔,倘若今天納稅義務人購入一筆土地,花費700,000元並承受以土地為抵押之債務600,000元,則取得土地的稅基應為兩項相加,共1,300,000元。

有時候,如同百貨公司周年慶或大賣場批發,我們並非一次購買一件東西,而是一次性大量採購,如此在計算每樣物品的稅基時,我們需要按比例做總成本(一次性給付價格)的分配。具體做法為:

抑或是,賣方和買方可自行協議有關成本分配的方式或個別資產分屬到的市價。基本上,一旦書面訂定下來後,對雙方均有拘束力,除非經國稅局認定不適當(improper)。假若屬不適當之情形,國稅局會使用殘值方法(residual method)依下列順序做成本分配,每一階層應以其市價為上限,如有剩餘,得往下一階層走,直到分盡為止。

(1) 現金和約當現金

(2) 定存單、政府公債、外國貨幣、有價證券

(3) 應收帳款、債務憑證、每年按市值計價(mark-to-market)之其他資產

(4) 為於一般貿易或營業過程中出售而持有之資產,或經銷商之證券

(5) 除§197無形資產外之所有其他資產

(6) §197無形資產,例如專利權、競業禁止條款

(7) 商譽、繼續經營價值

另外,股東在收到公司發放的股票股利時,又該如何計算稅基呢?由於股票股利會使公司流通在外股數增加,因此股東僅需將原持有股份的稅基,分攤到現在手中所持有的所有股數中即可。與股東權益之每股帳面金額降低一樣,每一股所享有的稅基也變得更少,只不過總稅基並無改變。股票分割的情形,亦是如此。

最後一點很重要的是,稅基並非亙古不變,它和資產帳面價值的運作方式非常類似,增值的部分會讓稅基往上墊,但折舊的部分會讓稅基會往下降。舉例來說,A花費5,000元買進一台烤箱,頭三年的每一年A都扣除了500元的折舊費用【關於折舊方法,請參閱『資本利得稅專區-與經濟政策緊密相連的成本回收:教你怎麼折舊』】。到了第三年年底,烤箱的稅基只剩3,500元(5,000 – (500 × 3))。

2. 持有期間

購入資產的持有期間自然是從買進日開始起算。

受贈資產

1. 稅基

我們現在知道,本來,別人無償給予的財產也是像購入資產一樣,使用成本的概念,相當於每一次財產移轉,都把它看成是在市場中用市價交易而成。然而,使用市價稅基往往會造成許多避稅的問題,造就後來國會轉而使用轉移式稅基的決定。

所謂「轉移式稅基」,不過是沿用贈與人稅基的酷炫說法;贈與人原本取得資產時即需如上認列成本稅基,經過漫漫長夜的持有期間,稅基也應做相應的調整,直到送給他人時,而不可否認的是,轉讓的標的不僅僅是財產本身,嚴格來說是連同贈與人的稅基也一併轉予他人。譬如父親送給B一台24吋的金黃色iMac做為畢業禮物,雖然B是無償取得,可當初父親在官網訂購也是需要刷卡付錢,所以可想而知,那一台iMac就會有一個父親贈送給B時點的稅基,B就沿用這個稅基,直到再次處分iMac時。

帶入數字來看,如果父親是以39,900元購買,iMac每年折舊100元,兩年後父親送給B,帳面價值變為39,700元(39,900 – (100 × 2)),之後若B想變賣的話就得使用39,700元(並加計就增值部分課徵的贈與稅,詳見下段),做為計算資本利得或虧損的基礎。

眾所皆知,即便是無償贈與,在辦理所有權移轉之前,仍會觸發國稅局的警鈴,沒有繳交贈與稅,沒辦法成功過戶。由於在贈與行為發生前,對於資產增值的部分,贈與人已繳納過一筆移轉稅,這移轉稅便可將稅基往上墊高。是以,到了贈與日,受贈人沿用的財產稅基,不僅是贈與人認列的帳面價值,尚包括了一部分已上繳的贈與稅,整包傳承給受贈人。如此一來,受贈人未來要繳納的資本利得稅也會隨之變少。記得,此將稅基墊高的贈與稅,只有反映資產增值的部分,公式如下:

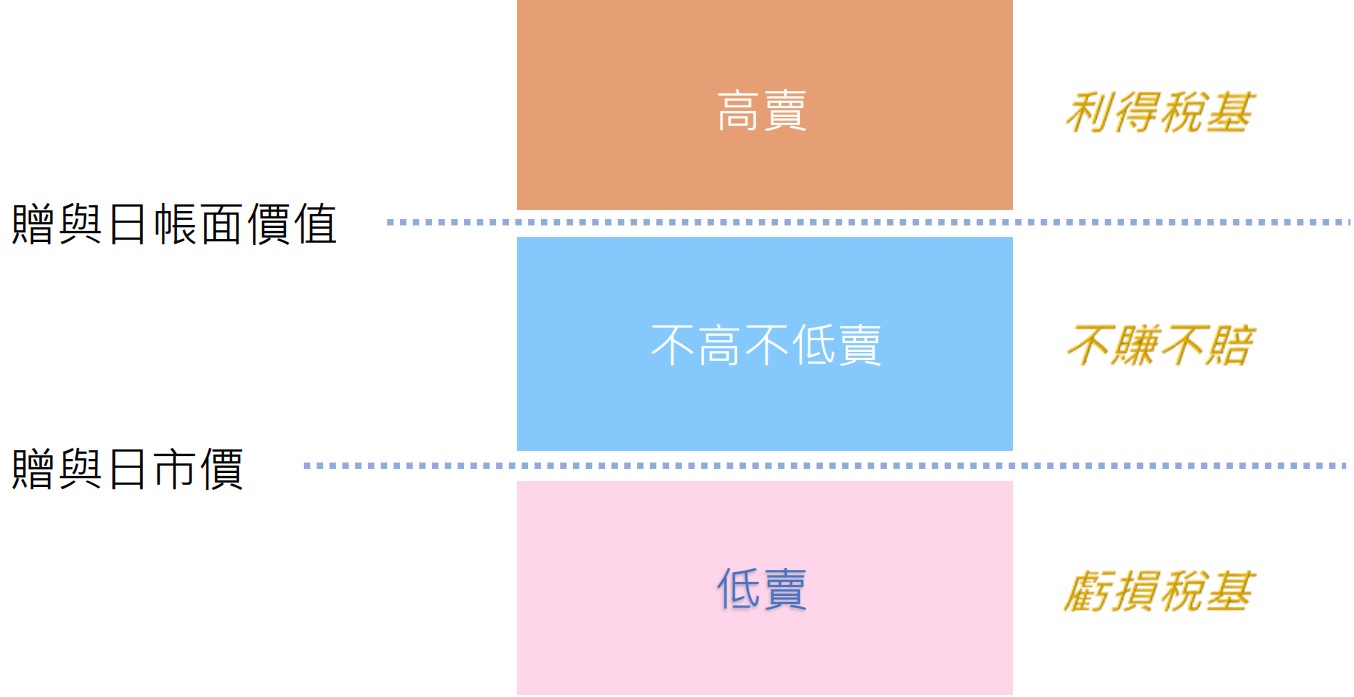

看到這裡,你一定會想,不是這麼剛好每個資產都會增值吧?是的,問題來了,如果致贈禮物的時間點,物品的市價竟少於帳面價值,代表這個物品跌價的狀況比它採取折舊的方法還要快,例如房車,剛買來沒幾天市價就降兩成,折舊也沒那麼快!?那麼,在贈送此類資產給別人的的時候,市價肯定不如帳面價值;此時,納稅義務人應該要用贈與日的市價還是帳面價值做為稅基呢?

這其實不好判斷,以車為例,難保這台車絕版,後來變成超級古董車,到處分的時候市價又翻漲了好幾倍。從而,市價、帳面價值誰會勝出,應取決於日後處分時的買賣價金有多少,是落在下面哪個區間而定:

我們來看個釋例:

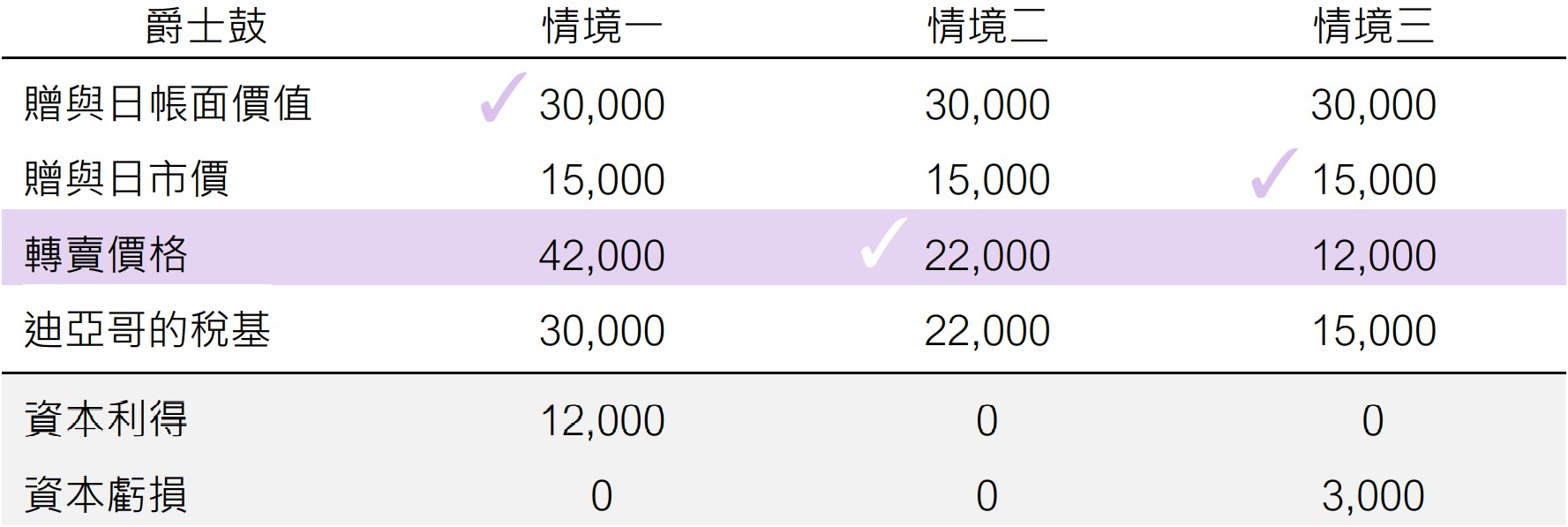

兩年前,珊卓送給迪亞哥一套價值不菲的爵士鼓,珊卓當初買進時就花了36,000元,經過兩年的折舊,目前帳面價值為30,000元。不過市價掉得倒是挺快,現在這套爵士鼓只剩15,000元的價值。迪亞哥雖然欣喜地收下,但他已不碰樂器很久了,心裡盤算的是該用多少錢轉賣給隔壁鄰居伊恩?我們若幫他試算一下,便可馬上得出從稅法視角出發的建議。

以上三種情境分別討論了在贈與日市價(15,000元)低於帳面價值(30,000元)的情形下,迪亞哥的稅基應取決於他轉賣爵士鼓的價格是位於哪個區間。

從上表可知,情境一,轉賣價格大於贈與日帳面價值時,應以帳面價值為稅基,因而產生資本利得12,000元(42,000 – 30,000);情境二,轉賣價格在贈與日帳面價值和市價間時,稅基就是轉賣價格自己,所以不賺不賠(22,000 – 22,000);情境三,當轉賣價格小於贈與日市價時,以市價為稅基,將帶來3,000元(12,000 – 15,000)的資本虧損。

上述我們討論了計算資本利得/虧損時所使用的稅基,現在我們轉移目標到如何認定計算折舊時所使用的稅基。由於折舊係按時間經過進行系統式的分攤,它可能在財產取得初期就得開始累計,且亦不論之後受贈人的出售價格能否造成利得還是虧損,因而和未來受贈人的轉賣價格毫無關係。僅為折舊之目的,受贈資產的稅基是(1)贈與日贈與人的調整後稅基(帳面價值)或;(2)贈與日市價,兩者取較小值。接著以該折舊稅基計算出每期折舊費用,並自計算利得/虧損所使用的稅基中扣除折舊費用後,便可得出帳面價值,進而得出實際轉賣的利得或虧損。

最後別忘了,如果受贈人受贈資產後立即將之用於商業目的的話,折舊的稅基就會是贈與人的調整後稅基單一選項。相反地,如果受贈人過了許久才將受贈資產用於商業目的,折舊的稅基會變成是(1)轉變用途日贈與人的調整後稅基(帳面價值)或;(2)轉變用途日市價,兩者取較小值。

2. 持有期間

正常情況下,資產受贈人會承繼贈與人過往的持有期間,繼續累加下去。但如屬「贈與日資產的市價竟少於帳面價值」,且「受贈人的轉賣價格還低於贈與日市價」之情狀,則持有期間例外地允許可從贈與日開始起算。

繼承資產

1. 稅基

不管被繼承人的稅基原來是多少,一律用死亡日的市價。

遺產管理人在過戶遺產予繼承人前,應先就死亡日遺產的市價課徵一筆遺產稅。換句話說,遺產價值都須先被翻成市價並納稅後,才能分配給各個繼承人。而繼承人收到遺產時毋庸再繳稅,只不過之後處分遺產時所採的稅基就是當時繼承時的市價,這稱作「提升式稅基」。

此原則有個例外。時不時在新聞媒體或電影中你可能耳聞或看過有些富翁的遺產龐大無比,加上美國地廣人稀,處理各地的遺產就花上數把月的時間,遺產管理人不大能馬上知道死亡日被繼承人究竟留下多少的遺產,甚至有時候待遺產管理人清點完畢,資產都已經漲價或不知下殺到哪了。因此,稅法同意如可降低總遺產價值(進而遺產稅),遺產管理人實得選擇替代評價日(alternate valuation date),亦即採死亡日後6個月或是遺產處分或分發日,兩者先到者為財產市值的評估日。

那麼,若是以死亡日後6個月做為替代評價日的情形,財產稅基即為該日市價;反之,若是以遺產處分或分發日做為替代評價日的情形,財產稅基即為該日市價。

我們來看個釋例:

露西於今年5月1日辭世,留有一組18世紀貴族用的瓷盤,當初在倫敦市集買進就花了20萬元,辭世時價值漲到50萬元。直到10月1日,露西的遺囑執行人方才開始分發瓷盤予唯一繼承人賈斯汀,當天瓷盤市值來到45萬元。若賈斯汀想要以75萬元轉賣,他應如何計算在他手中瓷盤的稅基?有無任何利得?

在繼承遺產的情形,不論被繼承人的稅基原來是多少,一律用死亡日的市價。賈斯汀取50萬元為稅基,可獲得資本利得25萬元(75 – 50)。至於遺產中嵌入的資本利得(built-in gain)30萬元(50 – 20),則順利避開國稅局之手,賈斯汀並無需認列。

不過,本例中遺產管理人另可選擇使用替代評價日,即死亡日後6個月或遺產分發日,以先到者為準。因10月1日早於死亡日後6個月,賈斯汀即得以10月1日的45萬元做為稅基,並獲得資本利得30萬元(75 – 45)。

另一方面,市價稅基也適用於以下幾種財產:

(1) 夫妻共同財產(community property)

一方配偶去世時,如果至少一半的共同財產可歸入於死者的總遺產中,不僅死者的財產份額應以市價為稅基,且尚存配偶的份額也能以市價為稅基。與其他非共同財產相比,例如聯權共有(joint tenancy)制,夫妻共同財產藏有很大的優勢,特別是繼承來的財產稅基會偏高,而高稅基在稅上,通常可直接譯為少利得或多虧損。

舉例來說:丈夫去世時有價值100元的股票,帳面價值為20元。如股票屬聯權共有,妻子取得的新稅基為60元,其中,來自丈夫一半的份額以市價50元(100/2)計,來自妻子一半的份額以帳面價值10元(20/2)計。但若股票屬夫妻共同財產,則妻子取得的新稅基百分之百為提升式稅基100元。

(2) 生存者財產權(right of survivorship)

常見於聯權共有之情形,係指尚存配偶對和去世配偶共有之財產所享有的權利。同前所述,只有共有財產的50%能以市價計算稅基,不論哪位配偶先行離世,亦不論該筆資產是由哪位配偶購入的。相較夫妻共同財產,因行使生存者財產權所取得的稅基一般偏低,假設未來售出,應納稅額就會跟著往上添加。

(3) 終身產權(life estate)

所謂「終身產權」指的是擁有該權利之人,終身均享有相關財產的所有收益權,惟於其死亡時,財產依過去安排可能歸還予原所有人,或是轉讓予第三人(或稱「剩餘財產承受人(remainderman)」),該終身產權也即告終止。

以轉讓予剩餘財產承受人為例,其在終身產權所有人去世時,取得剩餘資產,而資產的稅基就以終身產權所有人去世時的市價為準。

2. 持有期間

不管被繼承人生前實際持有財產多久時間,半年也好,十年也罷,只要過戶給繼承人,即視為超過一年之長期持有,之後出售若有利得,才能享有優惠的資本利得稅率【關於資本利得的優惠稅率,請參閱『直通車周報-資本利得為什麼可以享有較優惠的稅率,而且比薪資收入更吸引人?』】。