美國的歷史和「稅」脫不了關係。

代議制與稅賦

英法北美戰爭始於1754年終於1763年,昂貴的戰爭讓英國政府留下龐大的債務,1764年剛登基的年輕國王喬治三世(George III)宣布對北美殖民地徵收新稅,要求所有進口的食糖、咖啡、葡萄酒都需要繳納稅負,頓時殖民地人民反對的聲浪群起,認為北美在英國國會沒有代表權,英國不得向他們徵稅,否則就是將人民視為奴隸的暴力統治,此即知名的「無代表不徵稅(No taxation without representation)」。

即便面臨廣泛的質疑和反抗行動,英國國會絲毫沒有動搖行使徵稅權的立場,他們持續開徵稅賦以挽救日益嚴重的財政危機,光是1765年至1773年間陸續通過的歲收法案,範圍就涵蓋印花稅、鉛稅、紙張稅、油漆稅、玻璃稅、茶稅等各種稅賦,最後在1773年釀成波士頓的傾茶事件。

1773年5月通過的茶稅法案(Tea Act),雖然降低了進口茶稅,但也賦予了東印度公司合法壟斷茶葉貿易的權利,抵制茶稅法案的抗爭民眾在各地召開集會,數十名偽裝成莫霍克族人的抗議者,在某個夜裡登上停泊在波士頓港裝滿茶葉的三艘商船,將所有的茶葉全部倒入海港。英國以通過強制法案(Coercive Acts)做為反擊,強制關閉波士頓港,並剝奪了麻薩諸塞的自治權。

1774年十二個殖民地代表聚集在於賓夕法尼亞費城,召開第一屆大陸會議向英國請願廢除強制法案等其他法案,迎來的卻是國王和國會的無動於衷,波士頓外的萊星頓和康科德之役(Battles of Lexington and Concord)打響起義的第一槍,一系列的抵制、衝突、叛亂最終升級成北美殖民地的獨立戰爭。

獨立戰爭:殖民地自願上繳

獨立戰爭開始一年後,美國十三個殖民地宣布獨立。

「我們認為下面這些真理是不言而喻的 : 人人生而平等,造物者賦予他們若干不可剝奪的權利,其中包括生命、自由和追求幸福的權利。(We hold these truths to be self-evident, that all men are created equal, that they are endowed by their Creator with certain unalienable Rights, that among these are Life, Liberty and the pursuit of Happiness.」湯瑪斯˙傑佛遜(Thomas Jefferson)於1776年7月4日為大陸會議起草的獨立宣言,向英國政府重申,當人民遭到專制的暴力統治時,人民有權改變或廢除它並建立一個新的政府。

各殖民地聯合起來組成邦聯,第二屆的大陸會議制定了邦聯條例(Articles of Confederation),要求各殖民地人民為了共同防禦,應投入資金以支應新政府的運作並支援獨立戰爭的開銷,且各殖民地對國庫的貢獻應與其轄內所有的土地價值成比例,不過實際上沒有人知道土地價值有多少,因此上繳多少資金都是自願性質。由於邦聯條例比較像是主權國家間所簽署的和平協議,目的非在建立完整的政府體系,因此所謂的中央政府並無權對人民直接徵稅,必須仰賴殖民地的資金貢獻,可想而知,以此種方式收取來的收入相當有限,已達到危及新生國家存亡的程度。大陸會議曾提議修訂邦聯條例對進口商品開徵5%的關稅,但對戰時的資金需求似乎沒有太大幫助,且此提案並未獲得所有殖民地的批准,後來便胎死腹中。1783年美國代表團和喬治三世的代表簽署了巴黎和約(Treaty of Paris),戰爭結束的同時,一部國家的憲法也將破繭而出。

制憲會議:國會的徵稅權

急需以國家憲法取代邦聯條例的其中一個主要原因是,大陸政府已瀕臨破產,在缺少籌集資金權力的情形下,債務無法償還,軍餉無法給付,各州陷入困境,內戰一觸即發。

1787年在費城召開的制憲會議決心要建立一個全國的政府並賦予政府徵稅的權力,各州代表決議延用關稅、消費稅、奢侈稅,不過光靠對交易或活動課稅並不足以緩解新聯邦政府的資金壓力,因而代表們同意再增加人頭稅、財產稅。對交易或活動課的稅稱為間接稅,人頭稅和財產稅則稱為直接稅。

在制定徵稅權時,各州代表遇到的最大問題或許是:(一)襁褓階段的美國剛從英國的稅收囚籠中奮力掙脫而出,新政府的徵稅權應受到限制;(二)聯邦主義下,各州政府必須保護其政治權力不受侵蝕。

因此憲法第一條(立法)第八項(國會之權限)寫道:「國會有權規定並徵收稅金、捐稅、關稅和其他賦稅,用以償付國債並為合眾國的共同防禦和全民福利提供經費;但是各種捐稅、關稅和其他賦稅,在合眾國內應劃一徵收;(The Congress shall have power to lay and collect taxes, duties, imposts and excises, to pay the debts and provide for the common defense and general welfare of the United States; but all duties, imposts and excises shall be uniform throughout the United States;)」意思是課徵間接稅需受限於統一性原則(Uniformity Requirement),也就是課稅方式需全國統一。

此外,憲法第一條(立法)第九項(禁止國會行使之權力)規定:「除非按本憲法所規定的人口調查或統計之比例,不得徵收任何人頭稅或其他直接稅。(No capitation, or other direct, tax shall be laid, unless in proportion to the census or enumeration herein before directed to be taken.)」意思是課徵直接稅需遵守比例分配原則(Apportionment Requirement),也就是課徵稅收必須依照各州人口比例分配。【編按1】

假設密西西比州和康乃狄克州的人口數個別占全國人口的2%,密西西比州和康乃狄克州負責貢獻的稅收各自應達全國稅收的2%,不過密西西比州較康乃狄克州富庶,若兩州都要上繳一樣的稅負,密西西比州適用的稅率反而比康乃狄克州適用的稅率來得低。比例分配原則在政治上雖不吸引人,但此為保障各州權力必要之手段,憲法的制定者認知到每一州各有特定的經濟生產活動(例如:造船、奴隸),如果聯邦政府針對某一生產活動課徵稅收,無異是對從事該生產活動的州進行財政掠劫,因此比例分配原則是在避免州與州集結起來對某一特定州徵收不符比例的稅。

至於每州的人口如何計算,制憲會議代表們間產生嚴重的分歧。每州的人口數量不僅影響該州要負擔的稅負金額,也影響該州可以在國會享有的代表權,實行奴隸制的州希望在繳稅時不要把奴隸人口算入,但在分配代表權的時候要將奴隸人口算入;沒有奴隸制度的州則完全相反。南北方各州代表折衷之下,出於計算眾議院代表權和直接稅人口比例之目的,同意將每名奴隸算做3/5(之後被1868年的第十四條修正案給推翻)。

做為美國第一任財政部長,亞歷山大˙漢彌爾頓(Alexander Hamilton)肩負經濟振興的重責大任,他所主導的財政計畫從債務承擔和稅收制度出發,聯邦政府一方面透過發行三支公債以承擔大陸會議和各州在戰爭期間所積欠的債務,一方面增加提高關稅刺激國內製造業的發展,並開徵威士忌稅、馬車稅、印花稅等稅。債券計畫重拾了人民對於政府的信心,不過徵稅方面總有些抵制的聲音。

1791年,聯邦政府對國內生產的威士忌課稅,此立即引起威士忌業者的強烈反彈,後演變成威士忌叛亂(Whiskey Rebellion),喬治˙華盛頓(George Washington)必須親自出兵鎮壓暴動以建立聯邦政府的威信。

1796年在Hylton v. United States案中,馬車稅正在經歷最高法院的合憲性審查,當時已退休的漢彌爾頓接受檢察長請託,親臨法庭為聯邦政府的徵稅權辯論。辯論主旨簡單而明確,馬車稅若屬直接稅,則因違反難以執行的比例分配原則而應被宣告違憲;反之,馬車稅若屬間接稅,則因符合統一性原則而合乎憲法要求。秉持著國家徵稅不該窒礙難行的觀點,漢彌爾頓說服大法官馬車稅是一種間接稅,國會有權開徵此類稅收。【編按2】

至此,憲法基本奠定了聯邦政府對人民直接徵稅的權力。

編按:

1. 【關於直接稅和間接稅,請參閱『直通車周報-直接稅和間接稅』】

2. 【關於Hylton v. United States,請參閱『直通車周報-3個視角認識漢彌爾頓:聯邦黨人論文集、Hylton、音樂劇』】

內戰:從消費稅到所得稅

19世紀中奴隸制燃起的內戰,將美國切割為北方州聯邦(Union)和南方州邦聯(Confederacy),由於戰爭之故,某種程度上不管是聯邦還是邦聯都在壯大政府的運作。邦聯首先建立美國歷史上第一個徵兵制,聯邦隨即跟進並先後推動貨幣、發債、徵稅和福利計畫。

內戰以前,聯邦政府的稅收絕大多數都是來自消費稅,例如對進口商品課徵關稅,或對國內商品課徵其他賦稅(excise tax),基本上沒嘗試過其他的課徵方式。1861年4月亞伯拉罕˙林肯(Abraham Lincoln)總統上任後沒多久,與邦聯作戰需要金援而政府的資金壓力已屆臨界值,國會第一時間想到徵收土地稅,但土地稅只針對擁有土地的農民,那些賺進大把鈔票的資本家反倒可以袖手旁觀。

當時許多州和英國都已在徵收所得稅,國會於是將眼光轉向收入,迅速通過美國第一部所得稅法,施行初期所得稅採單一稅率,不久後才轉為累進稅制。隔年,國會創立國稅局的前身-國內稅收委員(Commissioner of Internal Revenue),由其負責核定和徵收稅捐。

此時的所得稅在憲法中的地位仍不明確,Springer v. United States (1881)案中納稅人指控所得稅是不符比例分配原則的直接稅,屬違憲之法律。最高法院以直接稅限於人頭稅和不動產稅,所得稅落入其他賦稅或捐稅(excise or duty)之範疇為由,維護了所得稅的合憲性。

聯邦透過戰時稅所籌集的資金,超過1/5的軍事援助,而邦聯不願嚴格執行徵稅制度,僅以發債和印製鈔票勉強維持政府運作,在缺少資金的情形下無力繼續作戰,因此有人稱所得稅是北方拿下戰爭的關鍵。十年後國會讓戰時的所得稅屆期終止,但所得稅的概念並未就此消失。

1894年所得稅法:和平時期第一部所得稅

如果說1861年的所得稅是因為南北戰爭,那麼1894年的所得稅就是因為貧富戰爭。

內戰以後,政治舞台從各州移轉到聯邦,收回權力的聯邦政府積極西拓,其所推動的土地和鐵路計畫刺激了美國的經濟成長,卻也同時造成大型鐵路公司、農業公司、鋼鐵公司的崛起。與之相對的是農民與工薪階級的苦難,農民低價出售農產品,但必須用更高的價格才能買入製造品,勞工的收入不穩定、勞動條件差,他們的利益被資本家、銀行家和企業的利潤所凌駕,貧富之間的鴻溝越來越深。

19世紀下半葉有關財富分配的政治辯論未曾間斷,民粹主義者認為經濟上的不平等使政治上的平等變得不可能,而分級所得稅是解方。依照收入水平所課徵的稅被視為對富人權力的剎車,對窮人權力的提升,因此可以大幅降低貧富差距。1894年,發生世紀末經濟大蕭條一年後,開徵所得稅的時機終於成熟,國會在一項關稅法案中加入所得稅修正案並通過相關立法。

關稅法案的目的在降低美國長期對關稅的依賴,且關稅不受人民歡迎,對茶、咖啡、香料等商品所課徵的稅賦,對貧窮家庭而言也許是無法負擔的支出,但對鉅富大亨來說卻只是微不足道的開銷,而增加的所得稅修正案彌補了關稅調降所失去的稅收,所得稅適用於收入超過4,000元的富人階層,稅率2%。

反對者大聲疾呼,稱此使用單一稅率的所得稅是社會主義的掠劫、美國末路的開端。所得稅正式開徵不久,僅僅一年的時間,就被Pollock v. Farmers’ Loan & Trust Co. (1895)案打落神壇,最高法院把「對源自財產的所得課稅(例如:出租農地的租金、持有股份的股利)」與「對財產本身課稅」兩者畫上等號,從而認定1894年的所得稅是應按各州人口比例課徵的直接稅,然而所得稅實際無法按比例課徵,自屬違憲。

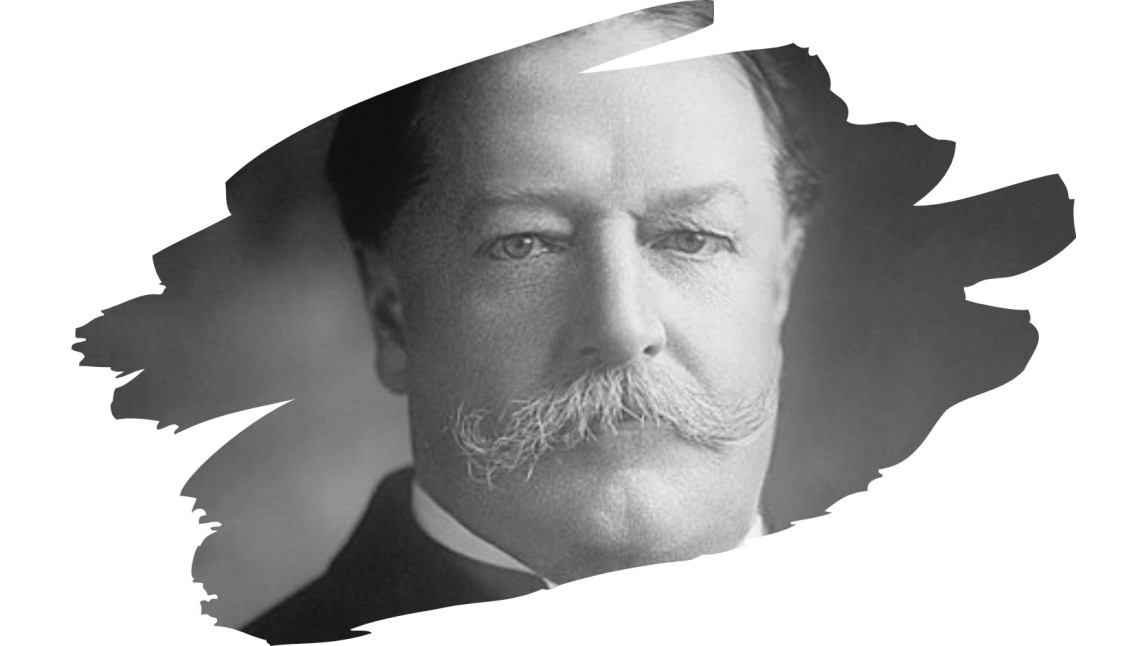

Pollock的判決引起全國一片譁然,普遍被解讀為政府不得對非勞動所得課稅,但對勞動所得徵稅就沒有問題。以威廉˙霍華德˙塔虎脫(William Howard Taft)總統的話來說,「沒有什麼比這更能損害最高法院的聲譽了。(Nothing has ever injured the prestige of the Supreme Court more.)」20世紀初,國會通過了一個憲法修正案,特別用來推翻這個案子。

第十六條修正案:所得稅的權源

擁護所得稅的聲音沒有因Pollock案的爭議判決有所停歇,塔虎脫總統擔心國會兩黨的進步派人士會再度把所得稅推上火線,相關法案一旦通過將損及最高法院的權威性,如果法案送至最高法院,大法官要不再次擊倒所得稅,要不就必須推翻剛作成的Pollock案判決。為此,塔虎脫總統提議直接修訂憲法賦予政府課徵所得稅的權力,這麼一來,所得稅任憑誰都無法動搖。

1909年,憲法第十六條修正案被提交各州批准,正當保守派人士以為他們可以藉機永遠扼殺所得稅之時,修正案在1913年已獲得48個州中的42個州批准,正式成為憲法的一部。第十六條修正案(國會有徵所得稅之權)規定:「國會有權對任何來源的收入課徵所得稅,無須在各州按比例進行分配,也無須考慮任何人口普查或人口統計數。(The Congress shall have power to lay and collect taxes on incomes, from whatever source derived, without apportionment among the several states, and without regard to any census of enumeration.)」

其中「任何來源的收入」正是對Pollock案「對源自財產的所得課稅」的回應,不論是否源自財產,不論是否為勞動所得,國會均有權不依比例分配方式課稅之。這看似足以終結一切輿論的憲法文字,卻也默默留下伏筆:所得稅究竟是例外不用受到比例分配原則限制的直接稅,還是本不需受到比例分配原則限制的間接稅,又或者所得稅獨立於直接稅和間接稅,是憲法新增的種類?這個問題要到2024年Moore v. United States案才有確定的答案,Moore案判決的主筆大法官卡瓦諾(Justice Kavanaugh)寫道:「因為所得稅是間接稅,依據憲法第一條第八項得允許不受比例分配之限制。(Because income taxes are indirect taxes, they are permitted under Article I, §8 without apportionment.)」【編按】

編按:【關於Moore v. United States案,請參閱『直通車周報-美國稅制的新航線?Moore v. United States的判決與影響』】

1913年稅收法:現代所得稅的起源

憲法第十六條修正案被批准的同年,國會即通過了被認為是現代所得稅雛形的1913年稅收法,財政部推出歷史上第一份1040表單,這份初期只有四頁的稅單,之後成為未來無數美國人報稅不可或缺的文件。

1913年的這部稅法要求年收入在3,000元以上的納稅人,需繳納1%的稅;年收入在500,000元以上的納稅人,需繳納6%的稅,但當時的勞工每年平均薪水只有800元,實際繳到稅的人寥寥可數,僅占總人口的3%。即便如此,聯邦政府在所得稅開徵的第一年就進帳7,100萬元,而單是創立標準石油公司的約翰˙戴維森˙洛克斐勒(John Davison Rockefeller)一人就貢獻了200萬元,這也是為什麼他曾說:「當一個人在法律範圍內累積了一筆錢,……人們不再有任何權利享有累積所得的收益。(When a man has accumulated a sum of money within the law, … the people no longer have any right to share in the earnings resulting from the accumulation.)」

美國在1917年加入第一次世界大戰的戰局,和過往的每個戰爭時刻相同,政府必須提高稅收,湯瑪斯˙伍德羅˙威爾遜(Thomas Woodrow Wilson)總統簽署了一項稅收法案,將個人所得稅的稅率拉高至77%,使公司所得稅率增加一倍,然後開徵遺產稅,並取消股利收入的免稅額,其中取消股利收入的免稅額被視為對公司所得施行雙重課稅。威爾遜的目標是財閥和富人,不是中產階級和廣大勞工的薪資收入,所得稅從階級稅(class tax)走向大眾稅(mass tax)要等到下一個戰爭危機時。

一戰以後政府對稅收的需求逐漸減緩,減稅似乎是任一個總統接班人都會採取的政策,而真正確保它一定會實現的是安德魯˙梅隆(Andrew Mellon),一位經歷三位共和黨總統(哈定、柯立芝、胡佛)輪替的財政部長。做為1920年代美國四大富豪之一,梅隆堅信減稅會促進普遍的經濟繁榮,當減少的稅回流到市場,企業就可以運用這些錢創造更多的就業機會。梅隆的減稅政策讓富人需要負擔的稅率,在1926年的稅收法案中創下史上新低。

第二次世界大戰來得猝不及防,1939年德國進軍波蘭,英法兩國接連對德國宣戰,美國隨即宣布中立,直到日本在珍珠港投下炸彈。1941年12月的某個週日清晨,美軍遭到強烈砲火侵襲,一天之內,美國向日本宣戰,戰事從歐洲蔓延到亞洲、太平洋,擴展為世界級規模。聯邦稅收的數字不敵戰爭的花費,國會通過1942年稅收法,對個人和公司所得全面增稅,累進稅率達到前所未有的陡峭,而政府為了拓寬稅基,將個人免稅額大幅調降,納稅不再是富人的「特權」,到1945年戰爭終結時,約有90%的勞工申報了他們的所得稅稅單。

戰爭激起了美國人民的愛國精神,他們把繳稅視為神聖的任務,但隨著二戰落幕,激情退去,他們發現繳稅拴住了他們的生活,每月領的薪資單無不提醒著被扣繳的所得,每年趕在4月15日前報繳所得稅的動作則成為美國人民共同的文明儀式。

納稅是我們為文明社會付出的代價

「納稅是我們為文明社會付出的代價。(Taxes are what we pay for civilized society.)」,刻在華盛頓特區國稅局大樓牆面的這句話,是大法官小奧利弗˙溫德爾˙霍姆斯(Oliver Wendell Holmes, Jr.)於1927年所留下之名言,為了社會和政治的運作,為了人身、財產安全的保障,為了經濟繁榮與公平,納稅是人民和政府的一場非自願交易。

美國在1950到1970年代,歷經韓戰、越戰、水門案、兩次石油危機、經濟衰退與通貨膨脹,稅改焦點逐漸從經濟公平轉向降低稅收以重振經濟。在1981年就職演說稱「政府才是問題」的隆納˙雷根(Ronald Reagan)總統,在兩任任期內大幅減稅,個人所得稅最高稅率自70%下砍至28%,靠著提高標準扣除額、個人免稅額,和勞務所得稅務扣抵額(Earned Income Tax Credit),雷根稅改把超過600萬的低收入人口移出稅基。而為彌補低稅率造成的稅收流失,大量的稅負優惠、抵免、扣除額、漏洞也隨之消失,納稅人以此為代價,換回了美國強勁的經濟復甦(以及雙倍的國債)。

雷根執政時期的減稅政策或許是個特例,所謂的免稅、抵免、扣除額、漏洞在未來數十年間變成無法輕易放棄的政治籌碼。政治人物深知納稅人必須意識到沉重的稅負才會渴望稅負的減免,每年聚集在華盛頓特區的數萬名說客以政治利益交換某項稅務優惠,因此稅法法典越來越厚,規定越來越繁複,執政黨遞出的「聖誕節禮物」哪一次不是圍繞著稅收政策打轉【編按】,而稅率則始終居高不下。人們都在說稅改,卻沒人知道稅法到底怎麼改。

美國建國以來,採行的稅制一路從關稅到國內稅,消費稅到所得稅,徵稅的原因則一路從戰爭、金融危機、貧富差距、經濟成長,到為政治利益服務,現代所得稅的重塑之路仍在持續進行。

編按:【關於民主黨和共和黨聖誕老公公,請參閱『直通車周報-【深夜稅前故事系列-7】本日主題:兩個聖誕老公公(Two Santa Claus Theory)』】