閱讀須知:本篇著重在稅務折舊的運作背景,如果想知道折舊的實務與計算,可以直接挑這篇來看:『資本利得稅專區-與經濟政策緊密相連的成本回收:教你怎麼折舊』。

認識稅務折舊

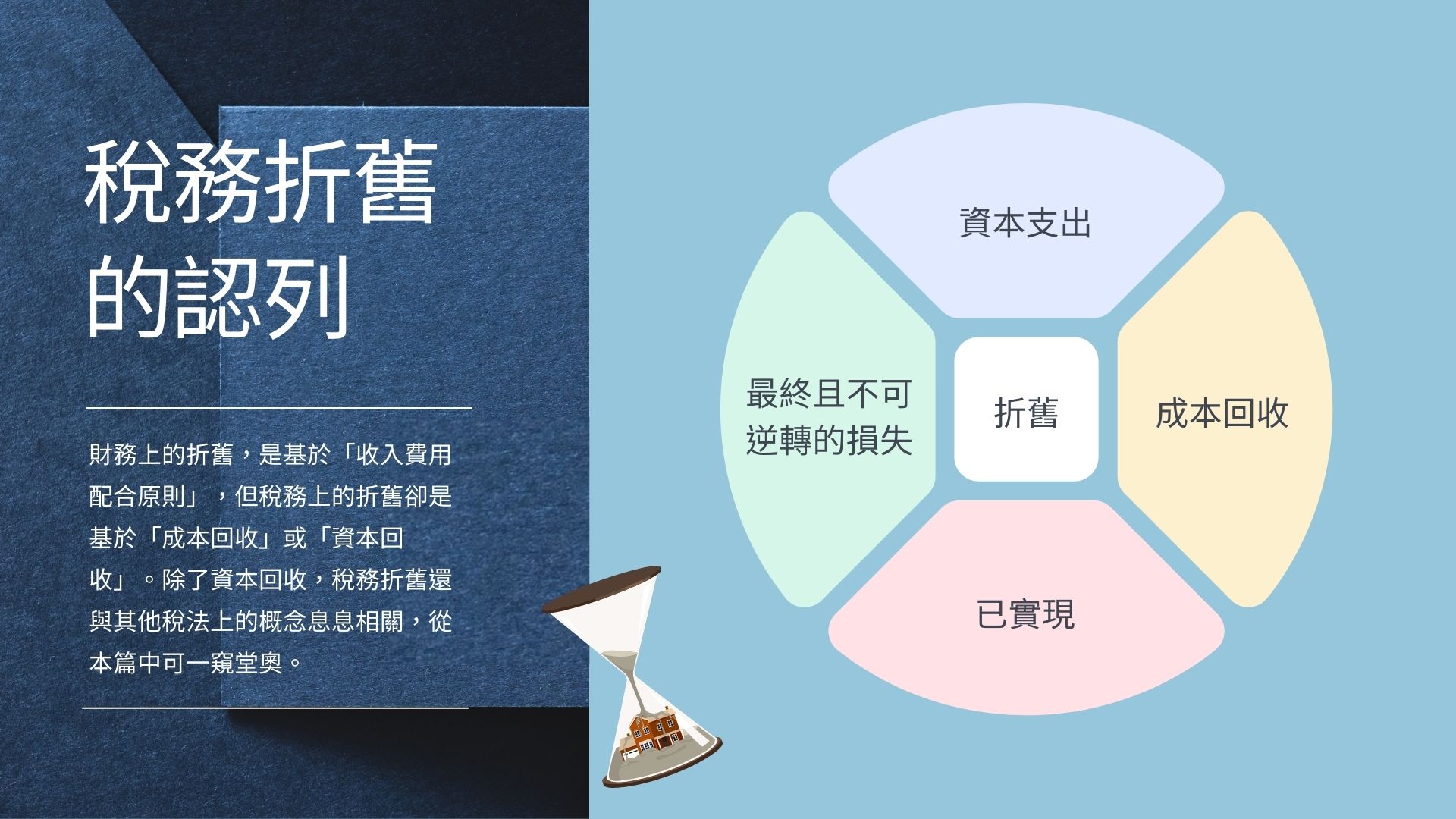

財務上的折舊,是基於「收入費用配合原則(matching principle)」,但稅務上的折舊卻跟配合原則沒有太大關係,而事實上倘若把稅務折舊與配合原則糾纏在一塊,反而會無意識地將現金流量消費稅(cash-flow consumption tax)的概念帶進所得稅的世界,進而破壞所得稅的根本基礎。

主流的說法認為稅務折舊是基於「成本回收(cost recovery)」或「資本回收(capital recovery)」。簡單來說成本回收原則在使投資人獲取投資收益的時候,毋須為投資收益中彰顯原始投資金額的部分繳稅。

例如股民買進價值5,000元的股票,之後在價值上升到5,600元的時候出售,雖然股民拿到5,600元的現金,但只需就超過成本的600元部分繳稅。投資人投資營業用財產也是相同的道理,投資人購置資產投入營運,幾年後趁資產市值攀升,毅然決然地把它賣掉;賣掉時投資人可以自出售價格中扣除殘留的稅基,這個稅基就是當初投資人購入資產的成本,因為屬於成本回收的部分,所以能免於徵稅。

由此,我們慢慢把稅務折舊的概念慢慢拆解開來,先從「資本支出(capital expenditure)」開始說起,然後進入成本回收的討論,主要聚焦在處分資產前每年能否先回收一點成本,如果可行,會把我們帶到所得稅採取的「已實現(realized)原則」,這原則和經濟折舊(economic depreciation)中的「最終且不可逆轉的損失(final and irretrievable loss)」有著很大的重疊,依序來看:

一、資本支出

我們在『個人所得稅專區-所得稅的「所得」兩個字』與多篇文章中均有提到資本支出,指的是納稅義務人用於購買、維護或改善其資產(如建築物、車輛、設備、機械或土地,通常是經濟效益超過一年的資產)的支出。

在納稅義務人花錢購買營業或投資用資產的當年度,由於總資產價值並沒有因此減少(充其量不過從錢的形式變成機器、設備而已),他無法在該年度把成本全數扣除或費用化掉。換個方式說,資本支出是「錢錢沒有不見,只是變成你喜歡的樣子」的專業說法。

這邊補充一下,假設今天的稅制安排改採現金流量消費稅(而非所得稅),那麼不論資產的經濟效益是否高於一年,納稅義務人完全可在購置營業或投資用資產的當年度將成本全數扣除。所得稅就不一樣了,資本支出並沒有讓總資產價值縮減,僅僅改變資產形式,不會產生稅的效果。

二、成本回收

另一方面,納稅義務人購置資產的動作卻也同時創造出資產稅基,當之後要出售資產時可以將稅基扣除,因為稅基的扣除正相當於成本的回收,而出售金額超過稅基(成本)的部分就是資本利得,國稅局只就資本利得部分課稅。

若再深入細究,我們在『資本利得稅專區-稅基(上):連接個人所得稅和資本利得稅的橋梁』中也曾談過,基於一塊錢不能課兩次稅原則,納稅義務人處分資產時應將稅基從已實現金額(amount realized)中扣除,因為這個稅基就是曾經的資本支出,而資本支出是已經間接繳過稅的項目。

出售或處分資產的狀況不難理解,把剩餘稅基扣除完就好。難理解的是出售或處分資產前,納稅義務人每年為何可以先扣除部分稅基,或是說可以先回收部分成本?

三、已實現原則

這必須連到美國所得稅制中一個非常鮮明的特色-稅負認列原則需以已實現者為基礎,正因如此,它不看資產尚未實現的利得或虧損,所以納稅義務人只要不出售不處分資產,每年即不需擔心資產的市價漲跌會影響他繳稅的金額,反而只有在最後實現利得或虧損時才需注意稅的效果。

至於未實現的利得或虧損為何不在國稅局追稅範圍內,在『個人所得稅專區-所得稅的「所得」兩個字』中亦有說明。

無論如何,已實現原則,更確切地說,指的是一種最終且不可逆轉(final and irretrievable)的狀態。

四、最終且不可逆轉的損失

考慮一下,在每年資產價值漲跌的眾多因素中,是否有此種最終且不可逆轉的價值影響因素?有,而且還是唯一一種,一種會隨時間流逝使資產價值降低的因素,稱為「折舊」。

以機器、設備為例,這些資產一旦開始運轉後,每一次使用都在往耐用年限的終點前進,定期的維修和保養亦無法使其回頭。但土地就不一樣了,土地的利用價值不會因時間過去而減退,就算它今天不適合農耕了,明天也能做其他建設用途。

既然資產價值的減損屬最終且不可逆轉的狀態,那麼在尚未出售或處分前,每年折舊一些費用、提前回收一些成本也就不那麼奇怪了。

下面,我們談談每年可回收成本的數額(可扣除的折舊費用)及比例該如何分配。

經濟折舊法

理想的做法是,每年扣除的折舊費用應正確反映資產價值的實際下降。資產的價值一般可用資產帶來的未來現金流計算出,因此想要了解資產價值下降多少,只要估算每年資產帶來的未來現金流降低多少就能清楚知道。

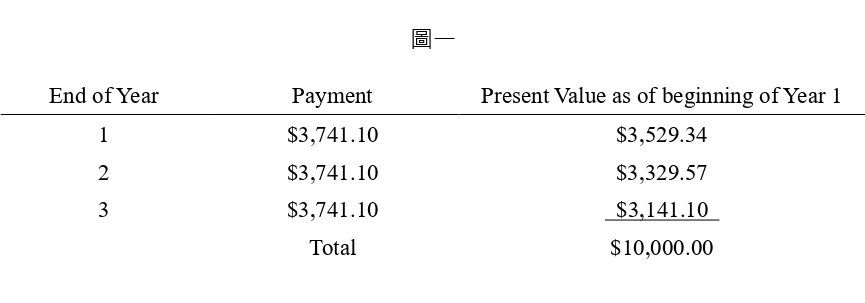

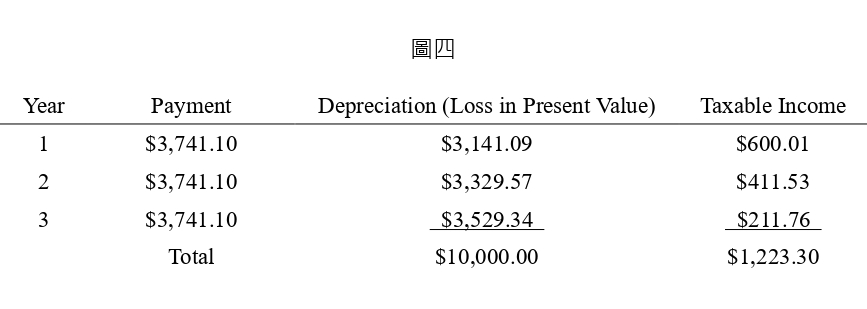

假設投資人今年以10,000元購入一台生產設備,使用年限為三年,預計這三年內該設備可為投資人帶來不少收入,除了原始投入金額可全數回收外,投資人還可賺到6%的利潤。若以此條件下去試算,投資人每年可預期拿到3,741.10元的投資收益,將每期的3,741.10元分別以6%折現亦證實了這點(見圖一)。

第一年年底,投資人如願取得3,741.10元,但資產未來的現金流也因此降低了,降低了多少?本來投入10,000元的成本,第二年年初未來的現金流只剩6,858.91元(見圖二),降低了3,141.09元。這3,141.09元就是上方所說的「最終且不可逆轉的損失」,也是可提前回收的成本,同時也是當年度可扣除的折舊費用。而3,741.10元中超過3,141.09元成本的部分,即600.01元,應以應稅收入認列(可想像為本金投入賺取的利息)(見圖四)。

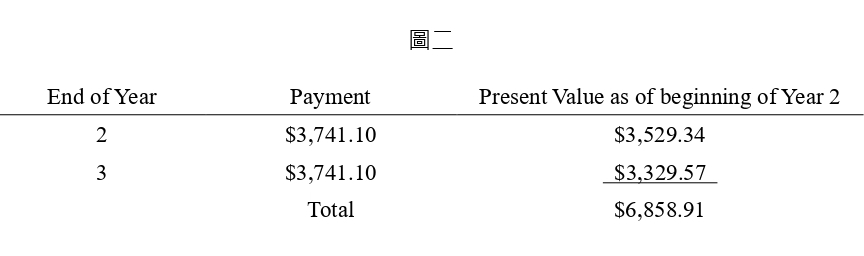

第二年年底,相同的運作方式,投資人如願取得3,741.10元,但資產未來的現金流僅餘3,529.34元(見圖三),相當於減少了3,329.57元(6,858.91 – 3,529.34)。此3,329.57元就是3,741.10元中屬於成本的部分,剩餘的部分,即411.53元,應以應稅收入認列(可想像為本金投入賺取的利息)(見圖四)。

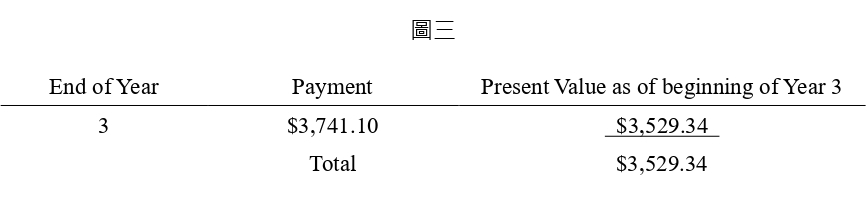

第三年年底,資產已達耐用年限,無法再為投資人賺取未來現金流,因此資產價值自3,529.34元降至0元,下降幅度為3,529.34元。在最後一年投資人拿取的3,741.10元中,有3,529.34元屬成本回收,超過成本的211.76元屬應稅收入(見圖四)。

我們把上述分析整理後,不難發現折舊費用每年是緩慢上升(見圖四),代表資產價值每年是逐漸下降,呼應了折舊費用應反映出資產價值的下降幅度。

然而,這僅僅是理想的做法,現實中資產不太會產生固定的現金流,因而每年需要重新預估未來的現金流,並且,對營業用資產特性的研究指出,大多數的資產在投入生產的前期,即會降低不少的資產價值,而非如前例中所顯示的逐漸下降。

因為行政考量、財政政策和其他種種因素,經濟折舊顯得難以執行。取而代之的是,國會需要一種更能帶動經濟、鼓勵人民投資資產的折舊政策。

加速折舊與餘額遞減法

我們在『資本利得稅專區-與經濟政策緊密相連的成本回收:教你怎麼折舊』也有提到,要鼓勵企業(特別是製造業)投資資本,購買生產設備、活絡市場等,就必須允許企業「加速」或「費用化」折舊。有了強勁的成本回收系統,薪資水準也會跟著提升,至於聯邦政府,它們拿到的稅收也就更多,這是一種雙贏局面。

事實上,除了加速折舊(accelerated depreciation)提供的提前回收可使納稅義務人在營運初期不致有繁重的稅務負擔外,另一個好處是,在經濟損失實現前提早回收成本,可使投資收益中的一部分免於稅的影響(earned on pre-tax dollars),或使其有效稅率低於法定稅率,因此為納稅義務人創造出更優惠的稅務待遇,這往往可以成功激勵納稅義務人投資資產。

其中一種加速折舊的方式稱為「餘額遞減法(declining-balance method)」,按其前面加的倍數可知道相較於直線折舊法,折舊金額是增加了多少。以2倍餘額遞減法為例,假設五年耐用年限的資產,以直線折舊法計算,第一年折舊費用為成本的1/5(20%),則雙倍的折舊費用就是成本的2/5(40%)。但是,如前所述,折舊是為了反映資產價值的下降,若五年間每一年均扣除40%的成本,那麼扣除的總數將超過原來的成本。由於資產價值不能低於零,餘額遞減法要求在第一年後的每一年,應自剩餘成本(原始成本扣除前一年折舊費用後的成本)乘以40%的的折舊比例,而非如直線折舊法般將原始成本乘上折舊比例。

餘額遞減法是美國80年代發展出的§168加速成本回收法(Accelerated Cost Recovery System)及修訂式加速成本回收法(Modified Accelerated Cost Recovery System)的基底。而1981年訂定的§179折舊費用化(Section 179 expensing),和2017年TCJA強勢推出的§168(k)獎勵性折舊(bonus depreciation),則同屬為求經濟表現採取加速折舊的具體實現。

關於這些折舊方法的實務計算,請移往另一棚『資本利得稅專區-與經濟政策緊密相連的成本回收:教你怎麼折舊』繼續下段旅程。