美國的私募基金多半採用有限合夥組織的組織型態,著名的曾有黑石集團(Blackstone Group LP)、KKR集團(KKR & Co. Inc.)、凱雷集團(The Carlyle Group)等。此些基金在2007年2月Fortress集團(Fortress Investment Group)率先在紐約證券交易所上市成功後,先後搭上這股公開發行的潮流,不約而同地直進美國證券市場,並以公開交易合夥組織(Publicly Traded Partnership;PTP)的身分成為炙手可熱的投資標的。

雖然說這股潮流在十年後因為TCJA的緣故已漸消退,原來的PTP亦紛紛轉型為C公司(C Corporation)或是有限責任公司(Limited Liability Companies),但「上市櫃合夥組織都是如何打造稅務優勢?」仍是值得探討的的一個不錯課題;因為不論在檯面上目前活躍的PTP或者曾經的PTP,都還是使用同樣一個有效卻不複雜的稅務架構圖,使其能在證券市場中保有合夥的「穿透(pass-through)」特色。

編按:【關於有限合夥組織、C公司、有限責任公司,請參閱『公司所得稅專區-企業組織型態介紹(含稅)大評比』】。

我們按「何謂PTP」➡️「PTP的運作模式」➡️「PTP的稅務架構」➡️「為什麼許多PTP最後都轉型了?」依序說明下去。

公開交易合夥組織(Publicly Traded Partnership;PTP)

誰說只有公司可以上市櫃?合夥組織也可以在交易所中上市合夥權益,一來開放向大眾募資,二來可享受證券市場流動性帶來的好處。它們發行的是稱之為「單位(unit)」的有價證券,因此投資人不叫股東,叫「單位持有人(unitholder)」。

PTP的根本是有限合夥組織,主要由有限合夥人(Limited Partners;LP)與普通合夥人(General Partners;GP)組成。有限合夥人是負責出資但不參與經營的投資人,多數情形下,有限合夥人每季約可收到一次分潤,相當於公司股東的股利。而普通合夥人自然是負責組織經營的重要幹部,在分潤方面,他們依照有限合夥協議能收到一定比例的績效獎金(carried interest)。

由於PTP和其他上市櫃公司一樣具有證券流動性,基於租稅公平原則,稅法上將PTP視作C公司,適用雙重課稅(double taxation),可想而知企業的稅務負擔也會大幅增加。幸好稅法創設一個例外:只要PTP在任一稅務年度中至少有90%的收入皆來自利息、 股利、資本利得、不動產租金、處分不動產所獲收入、因勘探、開發、採礦或生產、加工、提煉、運輸所取得的收入等合格收入(qualifying income),即可維持其穿透實體的地位,進而將收入和扣除額「穿透」予背後的合夥人,由其自行繳納所得稅。滿足此要求的PTP,實務稱為「Master Limited Partnership;MLP」;同時,此「90%的收入測試」便成為PTP在設計稅務架構時的重要突破口。

PTP的運作模式

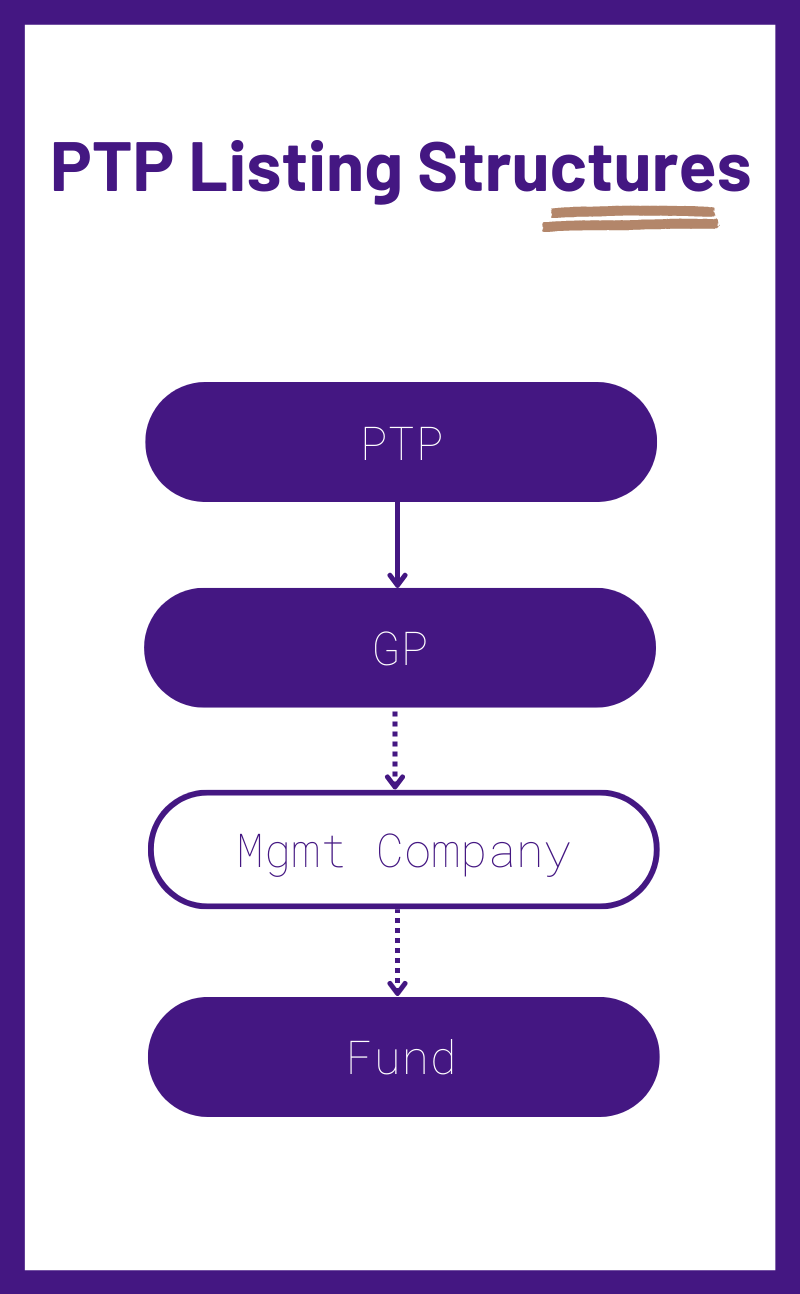

以私募基金為例(當然,並非所有的PTP皆經營私募基金,許多是不動產、礦業、運輸等其他業別。不過由於這些產業的企業收入本身即已符合稅法規範的合格收入定義,不需另外費工夫進行收入類型的轉換,我們暫可不論其他產業的運作模式),上市主體一般為GP的上層股東或上層合夥人,由GP本身直接或透過基金管理公司持有私募基金。(見下圖)

GP本身或透過基金管理公司除了會向投資人收取管理費,亦可從基金利潤中分配到一定比例的績效獎金。進一步言,基金的費用結構通常會使用「2+20」模式,其中的「2%」是管理費,另外的「20%」是GP參與基金利潤分配的%數。

至於對於在證券市場中購買PTP單位的投資人,由於GP從基金投資人收取的管理費或從基金分潤到的績效獎金,皆會向上分派予PTP,PTP的投資人便能依其出資比例共同享有收入之分配。

從上可知,PTP在稅法上若要成為穿透實體,至少要有90%的收入來自合格收入,那麼, PTP和其直接或間接控制的GP、基金管理公司,以及私募基金是如何賺錢的,它們的收入類型又有哪些,即顯得十分重要。換句話說,PTP每年的收入主要包含管理費和績效獎金,若此些收入屬於合格收入,則有機會滿足90%的收入測試。管理費並非利息、股利,至於績效獎金,需視私募基金的投資活動而定;按照前述的「2+20」模式,PTP無論如何都很難滿足90%的收入測試。這時候,PTP所需要的便是一種有穩妥有效的稅務架構,用來轉換收入的類型。

編按:【關於收入類型,請參閱『個人所得稅專區-來分類吧,稅法上必知的4種收入』】。

PTP的稅務架構

這種稅務架構的原理其實很簡單。首先,PTP自下層基金分配到的收入類型要怎麼認定,取決於基金賺取收入的類型。舉例來說,如果基金賺取的是投資收入,則PTP自其中所獲得的分配也要做為投資收入;如果基金賺取的是資本利得,那麼PTP自其中所獲得的分配就要做為資本利得,申報在適當的欄位。

同理,我們從上方PTP的運作模式得知,PTP主要獲得的分配來自管理費和績效獎金。管理費並未在合格收入之列,屬於不合格收入。至於績效獎金的性質,由於不如管理費明確,必須追溯源頭下層基金是如何認列對應收入的。

因此,如果PTP的分潤是來自基金賺取的利息、股息、資本利得或其他合格收入,則我們稱為「合格績效獎金」。相對地,如果PTP的分潤是來自基金因為收購交易所收到的分手費(break-up fees)、服務收入或其他不合格收入,則我們稱為「不合格績效獎金」。

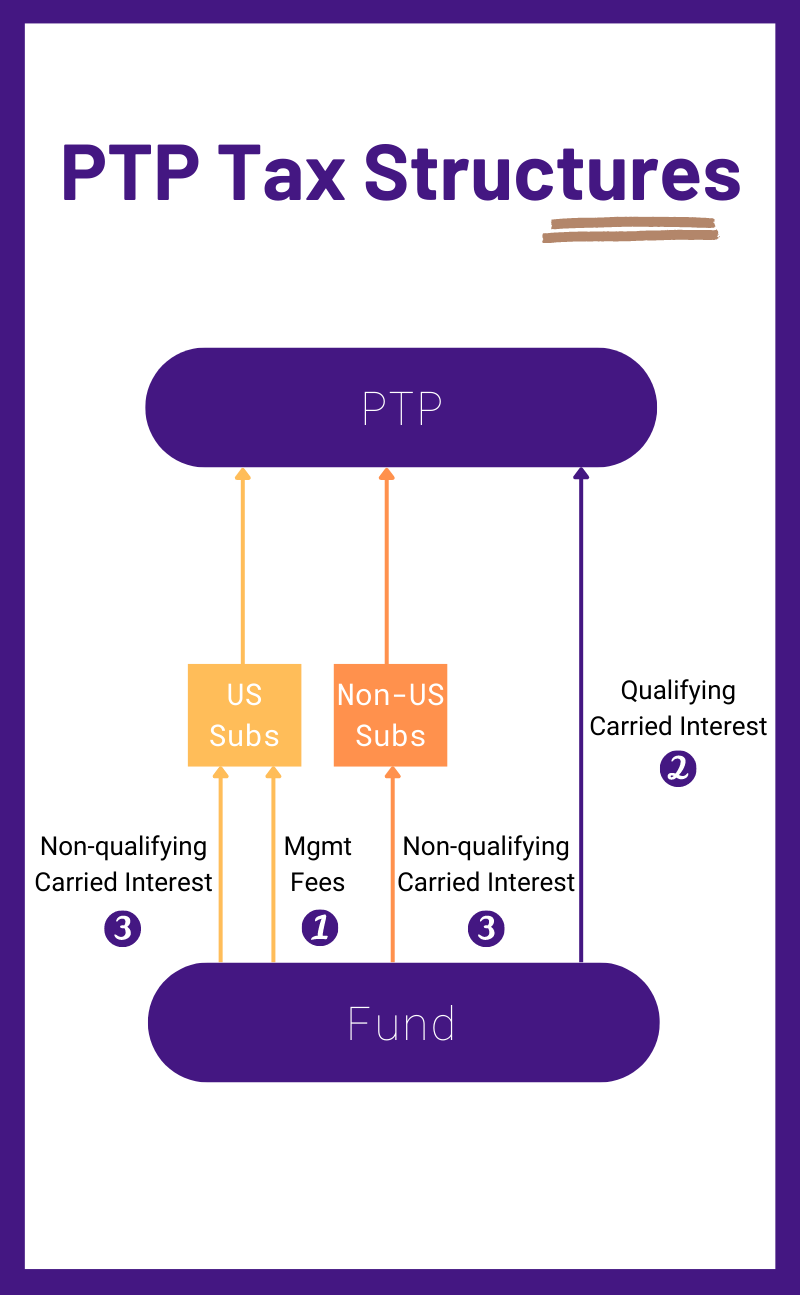

針對這三種類型的收入,我們給予不同的分派路徑(見下圖):

①管理費:私募基金透過美國和境外的隔離公司(Blocker Corporations,圖中的黃橘方塊),將管理費的性質進行轉換,然後發放盈餘給上層PTP。

對於PTP來說,它收到的錢即變為股利或資本利得的性質(若發放的金額未超過公司盈餘,股利;若發放的金額已超過公司盈餘,資本利得)。亦即,非合格收入蛻變成合格收入的過程。

②合格績效獎金:可直接分派予PTP,不需隔離公司進行收入類型的轉換。

③不合格績效獎金:與管理費相同,一樣透過美國和境外隔離公司的操作。

當然,你可能很快地發現走第①路徑及第③路徑,都免不了在美國隔離公司這層發放盈餘時需繳納一筆公司所得稅,但若與省下的總體稅負相比,這點公司所得稅還是相當值得的。

還有一點,為了壓低美國隔離公司需繳納的公司所得稅,PTP或其他子公司時常透過貸款予隔離公司的方式,為其增加龐大的負債利息。如此一來,這些利息便能用來沖銷隔離公司自基金而來獲得的收入,包括管理費和不合格績效獎金等。另一方面,對於PTP而言,隔離公司所支付的負債利息亦屬於合格收入的一種,所以負擔那點公司所得稅,對PTP的稅務影響不算太大。

除了在美國設立隔離公司,在PTP的布局之中,設立境外的隔離公司也是稅務架構中常見的手段之一。境外隔離公司只有在其賺取的收入屬美國來源且收入可與美國境內的貿易或營業有效關聯(effectively connected)時,方才負有義務向美國政府納稅。由於私募基金的投資獲利活動遍及世界各地,投資標的不受限於美國境內,於是只要基金給上層隔離公司的分潤非來自美國,且與美國境內的貿易或營業沒有產生有效關聯,那麼境外的隔離公司也就不需負擔美國的公司所得稅。此為設立境外隔離公司的主要原因。

最後,值得注意的是,我們在敘述PTP的稅務架構時為了方便閱讀和理解,已進行了一定程度的簡化,實際上PTP的組織架構一般更加複雜,針對個別不同的產業特性、收入獲取的方式、地點等,有時也會整合獨特的配套措施和因應方法,這部分這邊就不多談,留待有興趣的各位自行研究了。

為什麼許多PTP最後都轉型了?

PTP的稅務架構確實風靡了好幾年,不只是私募基金,能源業和運輸業等PTP也把此種組織架構玩得風生水起。但,為什麼這一切在2017年底後戛然而止呢?例如在紐約證交所上市的KKR集團,在2018年7月從有限合夥組織轉型成C公司;又例如同樣在紐約證交所上市的黑石集團,在一年後也從有限合夥組織搖身一變成為C公司。再例如那斯達克上市的凱雷集團,隨後也於2020年1月宣告完成C公司的轉型。

究竟,PTP們為什麼會有如此大動作的舉措?

由於市場環境和條件不斷變化,任何稅務架構和交易模式都不可能永遠位居第一。2017年的TCJA將公司所得稅率從35%降為21%,加上新創設但條件很多的§199A合格營業收入扣除額(Qualified Business Income Deduction; QBID),有限合夥組織已不再具絕對的稅務優勢,這可能是影響PTP經營階層做出此重大決策的重要因素之一。

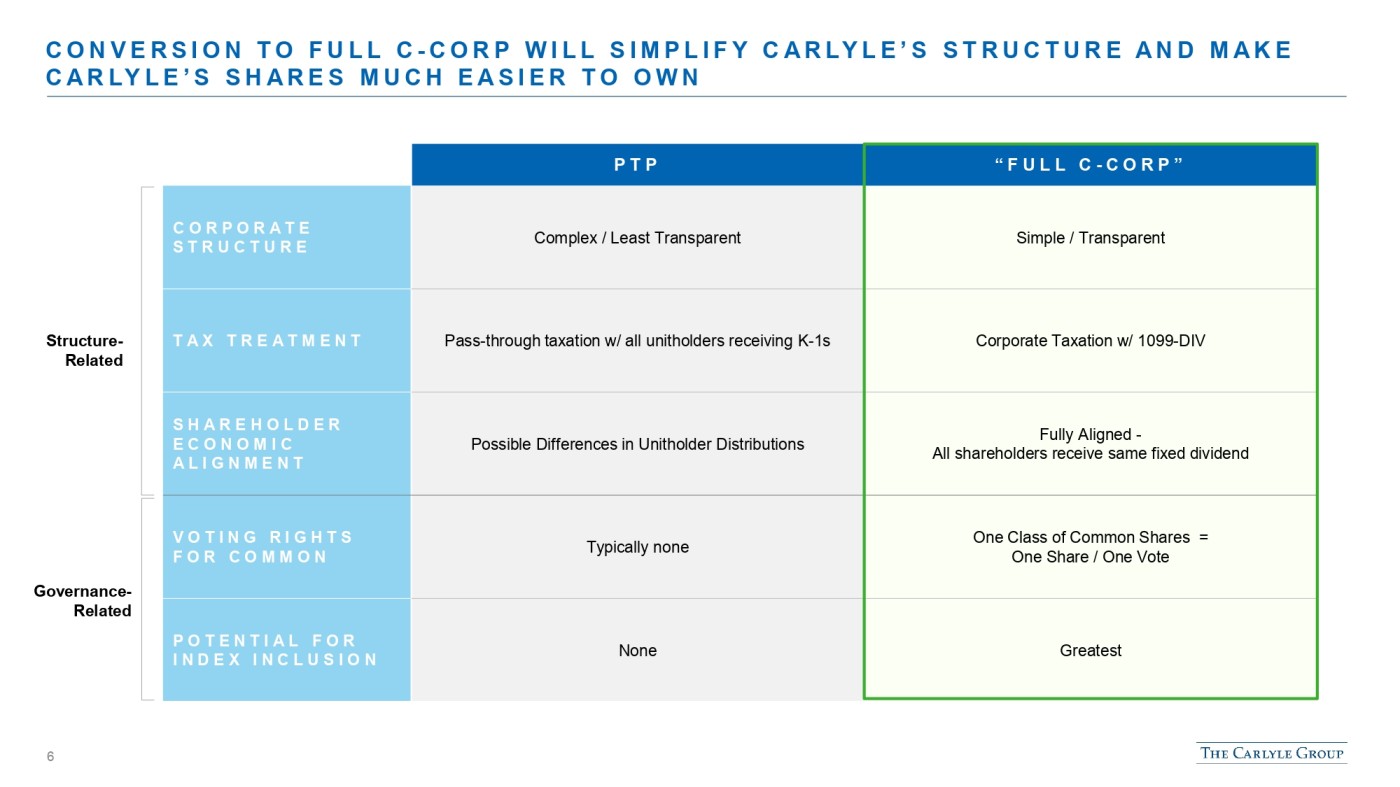

此處借用凱雷集團的轉型說明(見下圖),其他考量點包括:

- 公司架構:PTP複雜且較不透明;C公司則相對簡單、透明。

- 稅務待遇:在財務通報方面,PTP的單位持有人拿到的是複雜繁瑣的Schedule K-1;C公司股東拿到的是平易近人點的Form 1099-DIV。

- 經濟利益的一致性:PTP的單位持有人的分潤不盡相同;C公司的所有股東均取得固定的股利。

- 表決權:PTP的單位持有人無表決權可行使;C公司的股東每股有一表決權。

- 納入指數的可能性:PTP基本上無(因為多數的美國指數市場禁止投資合夥組織);C公司則無此限制(代表原來的PTP將獲得大量資金追蹤,並提高吸納資金的能力)。

有論者認為,長期以來資本市場一向低估了PTP的價值,PTP並非不具市場競爭力或發展潛力,而是因其架構和治理的特殊性讓人無法輕易一窺堂奧,投資人不敢貿然進場;特別是享有免稅地位的投資人如慈善團體、宗教團體、退休基金等,以及境外投資人,他們對於營業外應稅收入(Unrelated Business Taxable Income; UBTI)和有效關聯收入(Effectively Connected Income; ECI)有著較小的胃納量,一旦投資收入被認定為此兩種收入,將需承擔額外的稅負,自然對PTP望而卻步。轉型一舉意味著進攻散戶市場、重建投資需求,與隨之而來的股價上升。

編按:【關於合格營業收入扣除額,請參閱『個人所得稅專區-合格營業收入扣除額-穿透實體業者和自雇人士的福音』】。

編按:【關於營業外應稅收入,請參閱『直通車周報-新創公司推動器:夾層融資,與其多樣的稅務面貌』】。

縱然,事後看來許多面向都不如原有PTP經營者預期般樂觀,例如:主要指數市場並未看到一些昔日PTP的影子,轉型後股價也沒有顯著上升,反而有些還下降。但從PTP如何正面迎擊被課予公司所得稅時而採取的迂迴稅務架構,到PTP轉型成C公司的稅制因素、理由和考量,仍是歷史上重要的一課,值得我們借鏡。